Биржевые паевые фонды (БПИФ) — что это?

12 февраля в Дублине прошел круглый стол Международной организации комиссий про ценным бумагам (IOSCO) на тему развития рынка биржевых фондов (ETF). На встрече присутствовали представители основных финансовых регуляторов, отвечающих за развитие отрасли коллективных инвестиций по всему миру.

Приглашены были и представители 10 ETF-провайдеров (Vanguard, State Street Global Advisors, Blackrock, Deutsche Asset Management, FinEx и другие).

ETF — это инструмент коллективных инвестиций, созданный на базе фондовой инфраструктуры, допущенный к обращению на бирже для неограниченного круга лиц и имеющий эффективный механизм выпуска и погашения акций через уполномоченных лиц.

Как правило, биржевой фонд отслеживает индекс акций или облигаций или динамику стоимости товаров. Этот инструмент торгуется практически на всех мировых биржевых площадках, включая Мосбиржу, как обычная акция. В январе 2018 года исследовательская компания ETFGI оценила объем мировой индустрии биржевых фондов более чем в $5 трлн.

На встрече в Ирландии обсуждался широкий круг вопросов, от процесса создания новых продуктов и ключевых элементов инфраструктуры ETF, необходимых для адекватного ценообразования, до обеспечения эффективного арбитража. Без этого нормальное функционирование и биржевое обращение ETF просто невозможно себе представить.

На фоне этой дискуссии совсем утопичной выглядела идея создания биржевых ПИФов (БиПИФ) в России (иногда их авансом называют, причем не вполне справедливо, «ETF по локальному праву»). Вкратце напомним, что время от времени в России обсуждается идея запуска биржевых фондов на основе положений 156-ФЗ «Об инвестиционных фондах».

Еще в сентябре прошлого года Центробанк подготовил проект указания, регулирующий порядок допуска инвестиционных паев биржевых фондов к организованным торгам. На этом фоне в СМИ появились сообщения о том, что проект создания БиПИФ может все же выйти из состояния «чемодана без ручки». Однако не все так радужно.

Содержание

- Почему БиПИФ не ETF

- Пустые разговоры

- Сравниваем ETF и ПИФ: что лучше?

- Сходства ETF и ПИФ

- Различия ETF и ПИФ

- На Московской бирже появился первый биржевой ПИФ

- Характеристики фонда

- Как купить паи нового фонда

- Сравнение с обычными ПИФами и ETF

- Стоит ли использовать новый фонд

- Биржевой ПИФ Сбербанка SBMX: первый российский ETF

- ПИФ – что же это такое на самом деле?

- Понятие паевого инвестиционного фонда

- Простыми словами о том, что такое ПИФ

- Недостатки ПИФов

Почему БиПИФ не ETF

Энтузиасты БиПИФ напрочь забывают, что в России отсутствуют нормальная практика администрирования фондов, независимые трасти, полноценные кастодианы, а также нет четкого разделения на индексные и активные фонды.

Именно наличие четко работающей связки «трасти — администратор — кастодиан» обеспечивает и надежное следование инвестиционному индексу и защиту инвестора от операционных и контрагентских рисков. В России в силу доминирования устаревшей конструкции ПИФ принято считать, что ключевой элемент инфраструктуры фонда — это инвестиционный менеджер. Однако в случае с ETF роль управляющего незначительна, это подтверждается и низкими, по сравнению с ПИФами, комиссиями за управление. Кроме того, в России традиционно недооценивают важность эффективного арбитражного механизма, обеспечивающего справедливое ценообразование паев.

Любому, кто знаком с принципами функционирования ПИФов, понятно, что БиПИФ будет «вредной пародией» на ETF. Запустить полноценный биржевой фонд по российскому праву невозможно до тех пор, пока не будут обеспечены:

- раскрытие полной и прозрачной информации о составе подписной корзины фонда;

- возможность подписки на паи / погашения паев в ценных бумагах;

- исполнение четких требований к ликвидности базового актива и индексам, на которые осуществляется выпуск фондов;

- наличие профессиональных участников рынка, способных адекватно выполнять функции авторизованных участников и провайдеров ликвидности для фондов.

Пустые разговоры

Вместо того чтобы решать эти ключевые вопросы, находящиеся в центре внимания ETF-профессионалов и международных регуляторов, российская индустрия управления активами уже год обсуждает принципы расчета индикативной стоимости паев БиПИФ (iNAV), который уже давно не играет важной роли в процессе функционирования ETF.

Дело в том, что авторизованные участники не нуждаются в этом инструменте для оценки стоимости акций, так как они имеют возможность адекватно ее оценить и захеджировать при наличии необходимой прозрачности состава фонда и возможности обмена акций ETF на базовую корзину ценных бумаг.

Дискуссия, состоявшаяся в Дублине, еще раз подтвердила давно напрашивающийся вывод — к сожалению, часть представителей российской индустрии управления активами вновь пытается подменить смысл формой.

Вместо организации доверительного управления для массового клиента с использованием отлично зарекомендовавших себя индексных инструментов мы видим попытки продлить жизнь нежизнеспособной в долгосрочном периоде бизнес-модели.

Сравниваем ETF и ПИФ: что лучше?

Приветствую! Заждались свеженьких статей? Как и обещал в прошлый раз, сегодня я готов представить вашему вниманию логическое продолжение серии, посвященной настоящим» инвестициям.

Должно быть вы замечали, что на тематических ресурсах биржевой фонд ETF часто называют аналогом российского ПИФа? Однако на самом деле, между этими инвестинструментами различий гораздо больше, чем сходств.

Вообще, по своей сути Взаимный фонд гораздо ближе к ПИФу, но я все же предлагаю сегодня сравнить ETF и ПИФы с точки зрения их инвестиционной привлекательности.

Сходства ETF и ПИФ

Оказывается их не так много, как могло показаться на первый взгляд.

- Оба фонда – разновидность коллективных инвестиций

Вкладывая средства в один актив, Вы инвестируете в ценные бумаги десятка компаний (а иногда и сразу в несколько стран).

И тот, и другой инструмент позволяют инвестору вложить свои деньги в активы с профессиональным управлением. В случае с ПИФом средства пайщиков берет под контроль управляющая компания. А активы ETF контролирует менеджер фонда.

- И ПИФы, и ETF регулируются на законодательном уровне

Деятельность первого контролируется только российским правом, второго — соответствует и российским, и международным стандартам.

- «Порог входа» и в тот, и другой актив доступен частному инвестору с небольшим стартовым капиталом

Кроме того, и паевые, и биржевые фонды обеспечивают хорошую диверсификацию вложений: по странам и регионам, по отраслям экономики и по типу инструментов. Это позволяет максимально оптимизировать соотношение рисков и доходности.

Различия ETF и ПИФ

Однако я особо не хочу заниматься их подбором и решаю просто приобрести «кусочек» индекса S&P. Теперь передо мной стоит выбор: взять паи ПИФа, который инвестирует в акции из этого индекса, или войти в индексный ETF? Давайте разбираться!

Степень привязки к базовому индексу

ETF изначально создавался как биржевой инструмент, который автоматически повторяет движение базового индекса. Например, SPDR S&P 500 ETF четко следует за индексом S&P 500 (отклонение от индекса составляет десятые доли процента). Обратите внимание на график ниже. На нем 2 инструмента: ETF и сам индекс. Разница минимальная.

В отличие от ETF, любой российский ПИФ (даже индексный) управляется в ручном режиме. Скажем, паевой фонд «Райффайзен – США» тоже вкладывает средства пайщиков в SPDR S&P 500 ETF Trust (98,5% всего портфеля). Но по результатам деятельности ПИФа отклонение от бенчмарка за три года составило минус 24,5%! Почему? Этот вопрос стоит адресовать «управляющим» фондом.

Кстати, по статистике S&P результаты 80-90% активно управляемых фондов (к которым относят и ПИФы) проигрывают по доходности своим индексам-бенчмаркам.

Ликвидность

Ликвидность показывает, как быстро тот или иной актив можно конвертировать в деньги. С этой точки зрения ETF гораздо ликвиднее пая ПИФа.

По сути, ETF – это ценная бумага, которая свободно покупается и продается на бирже. Сделать это можно за считанные секунды через брокерский терминал, либо дав распоряжение брокеру по телефону.

А вот сделки с паями ПИФа можно совершать только через управляющую компанию либо ее агента. Причем, продать свой пай тоже можно только ей, да и то с определенными ограничениями.

Еще один нюанс, который можно отнести к ликвидности. Паи ПИФов, как правило, обращаются только в стране, которая их выпустила. Акции же ETF часто торгуются на международных биржах.

Размер комиссий

Комиссии по ETF гораздо ниже, чем по ПИФам.

Средняя комиссия у индексных ETF составляет 0,57% (и, как правило, не превышает 1%). Средняя комиссия у фондов Vanguard Group – 0,17%.

Вот лишь несколько примеров:

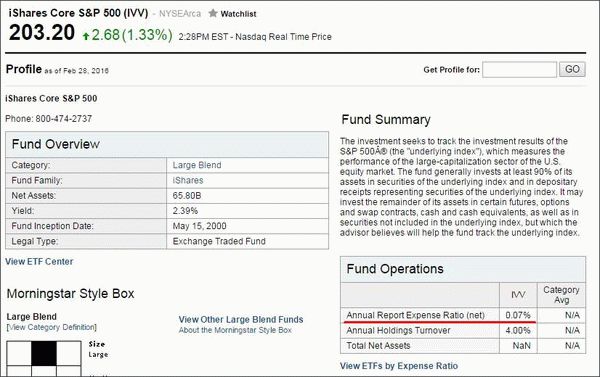

- iShares Core S&P 500 ETF (IVV) – 0,07%

- SPDR S&P 500 ETF (SPY) – 0,05%

- Vanguard S&P 500 ETF (VOO) – 0,09%

А теперь возьмем для сравнения 26 ПИФов на основе индекса ММВБ. Размер комиссии в таких фондах варьируется от 1,6% до 9,5% (среднее значение – 4%). Обратите внимание, 4-6% вне зависимости от результатов фонда! Математическое ожидание здесь уже «хромает».

Дело в том, что расходы пайщика ПИФа состоят из нескольких частей: вознаграждения самой УК, вознаграждения специализированному регистратору, аудитору, оценщику и специализированному депозитарию, прочие расходы, а также надбавки (комиссии за вход) и скидки (комиссии за выход). Плюс фонд держит некоторую часть капитала в «живых деньгах» чтобы покрывать ими операционные расчеты (куплю-продажу паев).

ETF же напрямую «подвязан» к какому-то индексу, и управление им сводится к простому копированию. Соответственно, и расходы инвестора минимальны.

Изменение стоимости пая

Цена ETF меняется в течение дня вместе с соответствующим индексом. Стоимость одного пая ПИФа определяется один раз по итогам предыдущего дня (на момент закрытия торгов) и не меняется в течение следующего дня.

Состав ETF известен заранее и не может корректироваться со временем.

В ПИФах же состав портфеля пересматривается каждые три месяца. При этом если полгода назад вы вложились в фонд «акции сектора биотехнологии», то вероятна ситуация что со временем управляющие передумают и решат, что теперь у них фонд «золота» ( или высокорисковых облигаций Зимбабве ). Проверено на себе.

В России пока нет ПИФов, которые бы выплачивали дивиденды своим пайщикам.

А вот среди ETF таких вариантов довольно много. Например:

- iShares High Dividend ETF

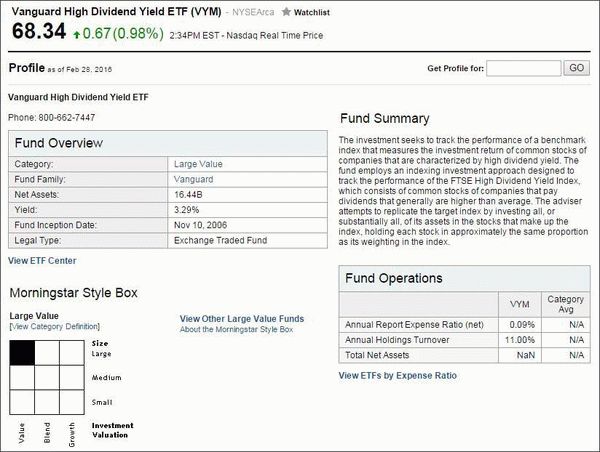

- Vanguard High Dividend Yield ETF

Такие фонды гарантируют инвесторам выплату дивидендов даже в тот период, когда стоимость базового индекса падает, а не растет.

Возможности маржинальной торговли

С паями ETF можно совершать все операции, характерные для акций: использовать кредитное плечо и технику коротких продаж. Это не только дает инвестору больше возможностей, но и существенно повышает риски вложений. Для паев ПИФов такие опции недоступны.

Обмен паев одного фонда на паи другого

Паи ПИФа можно обменять на паи другого фонда в той же управляющей компании. Такая возможность указывается отдельным пунктом в описании к конкретному паевому фонду.

ETF обменять на другой фонд нельзя. Нужно сначала продать на бирже «старый» ETF и купить «новый» на общих основаниях.

Какой из двух инструментов инвестирования кажется Вам более интересным?

Уверен, что прочитав эту статью вы уже сможете самостоятельно решить, что же для вас лучше — ПИФ или ETF. Ну а о том, как именно можно вложить деньги в такой интересный (но пока малопопулярный в нашей стране) инструмент — ETF я расскажу в одной из следующих статей.

Подписывайтесь на обновления, чтобы ничего не пропустить и не забывайте делиться ссылками на самые интересные посты с друзьями в социальных сетях! До встречи!

На Московской бирже появился первый биржевой ПИФ

С 17 сентября на Московской бирже торгуются паи первого в России биржевого ПИФ а. Фонд создан управляющей компанией «Сбербанк управление активами».

Разберемся, что это за фонд и стоит ли им пользоваться.

Характеристики фонда

Биржевое обозначение (тикер) — SBMX , также может называться « БПИФ брутто».

По правилам доверительного управления этот фонд должен отслеживать индекс Московской биржи полной доходности, где предусмотрено реинвестирование дивидендов. Фонд полностью копирует состав и пропорции индекса: в него входят акции Сбербанка, «Газпрома», «Роснефти», «Аэрофлота» и еще 35 крупных российских компаний.

Фонд делится на паи — кусочки портфеля акций. Цена пая следует за изменениями индекса. Согласно правилам, изменение расчетной цены пая может отклоняться от изменений индекса не более чем на 3%. Например, если за день индекс вырос на 1%, расчетная цена пая увеличится примерно на ту же величину.

В цену пая уже включены вознаграждение УК , плата специализированному депозитарию и другие расходы. В целом издержки не могут быть больше 1,1% от среднегодовой стоимости чистых активов фонда.

Важно помнить, что еще на бирже есть комиссия брокера за совершение операции и депозитарные комиссии. Также есть комиссия самой биржи. Некоторые брокеры включают ее в свою комиссию, а некоторые взимают отдельно.

Как купить паи нового фонда

Паи БПИФ а можно приобрести на бирже через брокерский счет или ИИС . Минимум можно купить один пай, цена сейчас чуть больше 1000 рублей.

Ликвидность должна быть отличной: по правилам доверительного управления у фонда есть маркетмейкер. Это организация, которая обязана покупать и продавать паи по цене, близкой к расчетной. Цены маркетмейкера должны отклоняться не более чем на 0,5% от расчетной цены пая.

Правда, маркетмейкер не обязан постоянно присутствовать на торгах. По правилам доверительного управления в течение торгового дня маркетмейкер работает не менее 6 часов 45 минут или пока не совершит сделок с паями на 50 млн рублей. Дальше в этот день маркетмейкеру работать не обязательно.

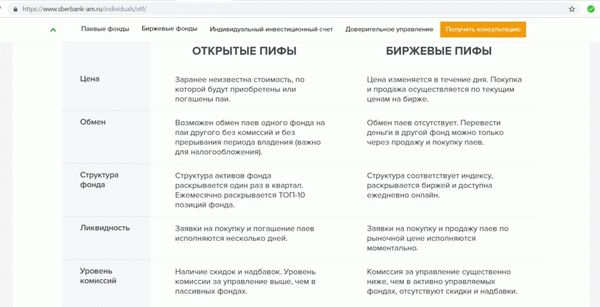

Сравнение с обычными ПИФами и ETF

На Московской бирже есть два ETF с почти таким же набором активов — FXRL от FinEx и RUSE от ITI Funds. Их комиссии за управление немного ниже. Еще в России есть несколько индексных ПИФ ов и множество ПИФ ов с активным управлением.

Биржевой ПИФ можно считать чем-то средним между обычными ПИФ ами и ETF . Руководство УК «Сбербанк управление активами» говорит, что их новый фонд — это « ETF по российскому праву». А руководство FinEx не соглашается и указывает на различия между биржевым ПИФ ом и ETF .

БПИФ лучше обычных ПИФ ов тем, что его легко можно купить на бирже, есть маркетмейкер, обеспечивающий ликвидность. Цена паев меняется в течение дня, а комиссия за управление меньше, чем у абсолютного большинства российских ПИФ ов.

С другой стороны, механизм работы фонда и контроля его деятельности отличается от того, что используется в ETF , уже торгующихся на Московской бирже.

Полученные фондом дивиденды не выплачивают пайщикам, а вкладывают в ценные бумаги и увеличивают стоимость пая. В этом новый фонд похож на открытые ПИФ ы и большинство ETF на Московской бирже.

Стоит ли использовать новый фонд

Этот биржевой ПИФ подходит для пассивных инвесторов, так как это индексный инструмент. БПИФ просто отслеживает поведение индекса Московской биржи и не пытается его обогнать. Это уменьшает риски и снижает расходы на управление.

Паи нового фонда считаются российским финансовым инструментом: идентификатор ISIN начинается с символов RU . Значит, паями могут владеть те госслужащие, которым нельзя приобретать акции ETF .

Если вы хотите вложиться в российские акции в целом, то есть в биржевой индекс, а не отдельные бумаги, этот фонд — приемлемый вариант. Он точно лучше, чем обычные ПИФ ы, но издержки у него выше, чем у ETF на Московской бирже.

При этом УК «Сбербанк управление активами» обещает до конца года запустить еще три биржевых фонда. Они будут отслеживать индекс ОФЗ , российских еврооблигаций и американского фондового индекса S&P 500.

Биржевой ПИФ Сбербанка SBMX: первый российский ETF

В мире очень популярна идея инвестиций с помощью ETF. Объём средств, вкладываемых в этот инструмент, исчисляется триллионами долларов, причём он ещё и постоянно растет.

Суть работы ETF со стороны выглядит очень просто и понятно. ETF фонды инвестируют в какой-либо набор акций, облигаций или других активов согласно заранее продуманному алгоритму, позволяющему рассчитывать на получение доходности. Далее эти фонды выпускают собственные акции, которые мы можем купить на бирже. Стоимость одной такой акции равняется стоимости приобретенных активов, поделенной на количество выпущенных акций.

Различных алгоритмов придумано уже очень много. Они обычно составляются индекс-провайдерами. ETF берет какой-нибудь индекс (иными словами, инструкцию) и инвестирует согласно этой инструкции. За свою работу по следованию алгоритму ETF фонд получает небольшую комиссию с покупателей своих акций (комиссия не взимается единомоментно, а учитывается в стоимости акций).

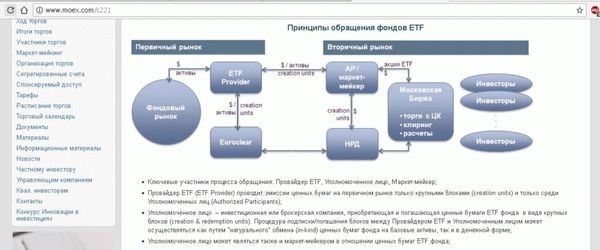

Под внешней простотой скрывается сложный и продуманный механизм, который включает множество контролирующих звеньев (авторизованные участники, кастодианы и администраторы, аудиторы, контролеры, маркетмейкеры). Такой механизм как раз обеспечивает безошибочную и безопасную работу фонда. Подробно об этом можно почитать в статье «Что нужно знать про ETF от FinEx на Московской Бирже».

Именно такую классическую структуру имеют обращающиеся у нас на Московской Бирже иностранные ETF от компаний FinEx и ITI Funds.

Компания «Сбербанк Управление активами» решила составить им конкуренцию и создать российские аналоги ETF — биржевые паевые инвестиционные фонды.

Их структура заметно отличается от иностранных, однако они имеют те же преимущества, а именно низкие комиссии, высокую ликвидность и диверсификацию, а также прозрачность:

Сегодня мы постараемся оценить, что из себя представляют новые инструменты, безопасно ли в них инвестировать и есть ли у них будущее. А также сравним их с конкурентами, привычными открытыми ПИФами и иностранными ETF.

Биржевой ПИФ Сбербанка SBMX. Основные моменты

Первым российским ETF стал биржевой паевой инвестиционный фонд SBMX, инвестирующий в акции и расписки, входящие в состав индекса МосБиржи полной доходности «брутто» (дивиденды здесь реинвестируются), пропорционально индексу.

Полное название этого фонда «Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «Сбербанк — Индекс МосБиржи полной доходности «брутто».

Цена пая определяется как отношение чистых активов фонда к общему числу выпущенных паев. Когда индекс МосБиржи растет, пропорционально растёт стоимость нашего пая (если индекс падает, то и наш пай дешевеет).

Покупая 1 пай (стоит в районе 1050 руб. по состоянию на 26.09.2018), мы будто покупаем диверсифицированный портфель наиболее ликвидных ценных бумаг крупнейших российских компаний, составленный в пропорциях индекса МосБиржи.

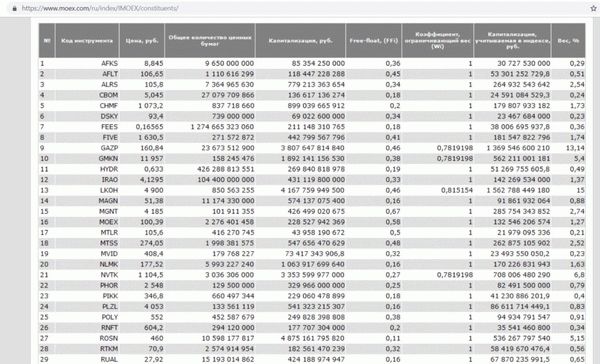

Ценные бумаги, которые входят в индекс, а также их процентное соотношение в портфеле можно посмотреть на сайте Московской Биржи:

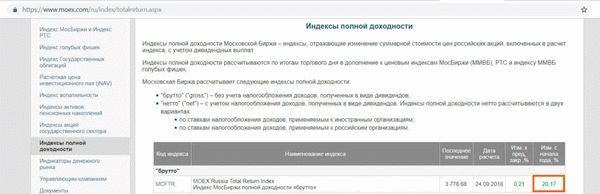

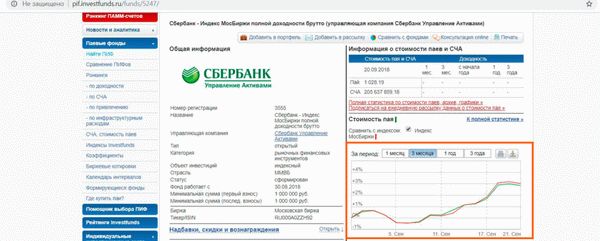

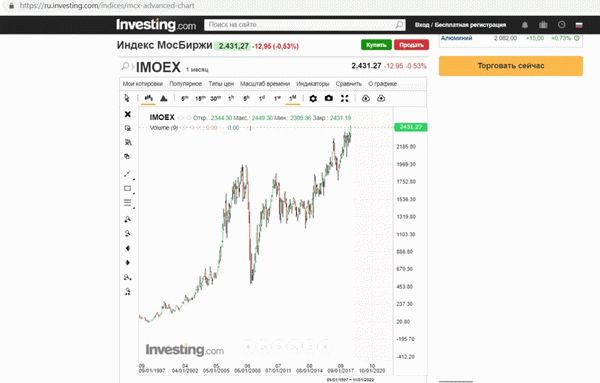

С начала года индекс МосБиржи прибавил 20,17%.

Вот график изменения индекса МосБиржи за 5 лет (раньше он назывался индекс ММВБ):

Согласно правилам доверительного управления, динамика цены пая не может отличаться от движения индекса более чем на 3%:

На практике отклонение от индекса пока не превышает 0,1%.

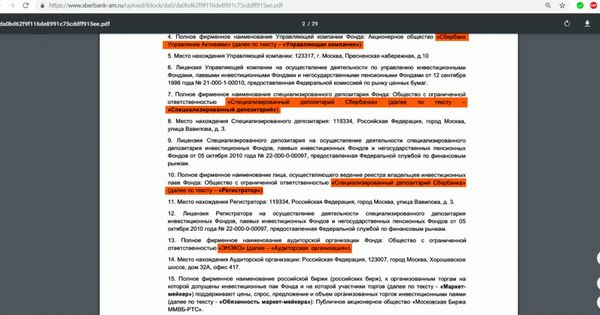

Структура биржевого ПИФа очень похожа на обычный открытый ПИФ. Управляющей компанией является АО «Сбербанк Управление Активами»; специализированным депозитарием, где хранятся активы фонда, является ООО «Специализированный депозитарий Сбербанка», он же ведет реестр владельцев инвестиционных паев фонда (т.е. является Регистратором); аудит осуществляет аудиторская компания ООО «ЭНЭКО». Основное отличие — это присутствие маркетмейкера, компании «Сбербанк КИБ»

В обязанности маркетмейкера входит обеспечение возможности покупки или продажи пая на бирже по цене, отличающейся от расчетной не более чем на 0,5%:

Расчетная цена пая определяется каждые 15 секунд (можно посмотреть здесь):

Общие расходы на обслуживание фонда (включают комиссию за управление, оплату услуг специального депозитария, аудитора, регистратора и др. сопутствующие расходы) составляют 1,1% в год (когда активы фонда превысят 2,5 млрд руб., комиссия снизится до 1%):

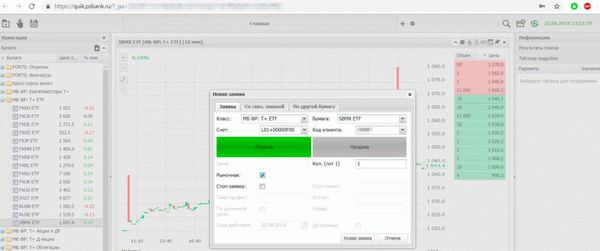

Соответственно, для совершения сделки нужно щелкнуть на стакане котировок, указать необходимое количество паев, устраивающую цену, и подтвердить заявку:

За сделку нужно заплатить стандартную комиссию брокеру, например, у «ПСБ» это 0,06%.

В плане налогообложения пай SBMX ничем не отличается от обычных акций, скажем, «Газпрома» или «Сбербанка». Если мы получили прибыль от продажи бумаги, то нужно будет заплатить налог в 13% (брокер является налоговым агентом и удержит его самостоятельно).

Существует налоговая льгота при владении паем больше 3-х лет (данная льгота не действует на ИИС). Предельный размер вычета рассчитывается по формуле N*3 млн руб., где N – это срок владения бумагой. Т.е. если мы продержали бумагу 3 года, то предельный размер вычета будет 9 млн руб., если 4 года – 12 млн руб.

На ИИС можно выбрать налоговый вычет от положительного финансового результата, в этом случае также не нужно будет платить налоги с дохода от продажи биржевого ПИФа.

До конца года компания «Сбербанк управление активами» планирует запустить ещё 2 биржевых ПИФа: на индекс S&P500 и облигационный.

Сравнение БПИФ и традиционных ПИФов

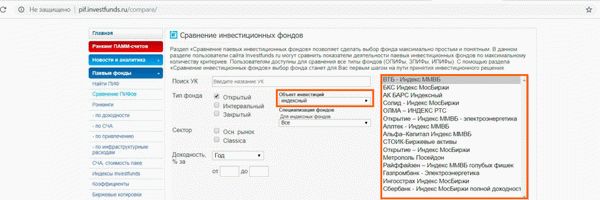

Сравнивать ПИФы и БПИФ между собой удобно на сайте pif.investfunds.ru, там можно устанавливать свои критерии поиска. В графе «Объект инвестиций» я выбрал «Индексные». Как видим, ПИФы, повторяющие индекс МосБиржи, есть и у «ВТБ», и у «БКС», и у «Альфа Капитал», и у «Открытия», и у «Ак Барса» и т.д.

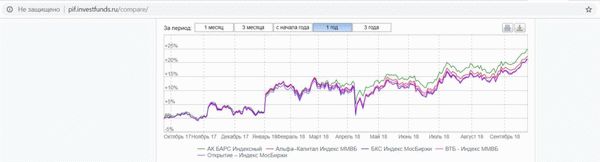

Большинство из них, как и новый БПИФ Сбербанка, идут за индексом МосБиржи довольно точно (на этом сайте можно одновременно добавить к сравнению не более 5 ПИФов):

А вот разница в комиссиях между ПИФами и новым БПИФом Сбербанка огромная, у «ВТБ» итоговая комиссия составляет 3,7% (1,2%+1%+1,5%), у «БКС» вообще 5,4% (1,5%+0,9%+3%) против 1,1% у Сбербанка:

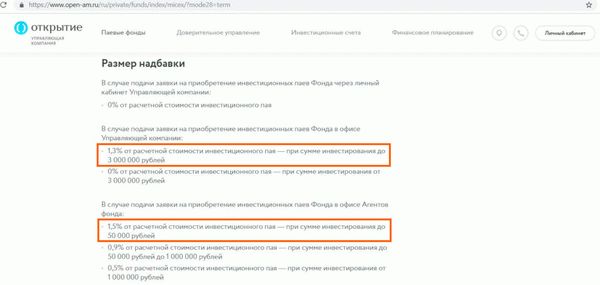

Если продать такой пай раньше чем через год после приобретения, то придётся раскошелиться ещё на 3% от расчетной цены пая:

К тому же покупка/продажа паев обычных ПИФов происходит далеко не моментально.

Купить/продать биржевой ПИФ можно по реальной рыночной цене на бирже, никакие надбавки и скидки не предусмотрены. Благодаря наличию маркетмейкера сделка пройдёт по цене, которая соответствует расчетной стоимости пая в каждый конкретный период времени. Правда, присутствуют всё-таки небольшие потери из-за спреда, а также из-за комиссий брокера за сделку.

На сайте Сбербанка есть удобная табличка, в которой сравниваются основные характеристики ПИФов и БПИФов, из которой наглядно видно, что единственным достоинством ПИФов является возможность обмена паев одного фонда на другие внутри одной управляющей компании без комиссии. Хотя я и не вижу большого смысла в метаниях между фондами:

В общем, на мой взгляд, биржевые ПИФы переигрывают обычные открытые ПИФы из-за прозрачной структуры, большей мобильности и низких комиссий.

Сравнение SBMX, FXRL, RUSE

FXRL от FinEx и RUSE от ITI Funds являются классическими ETF фондами, созданными по международному праву. Их акции являются иностранными ценными бумагами, которые можно купить на Московской Бирже.

Оба этих фонда следуют за индексом РТС (в который входят те же компании в тех же пропорциях, что и в индекс МосБиржи, просто он показывает динамику изменения долларовой цены акций). Но купить на бирже их можно за рубли, так что получается, что фактически динамика изменения цены акций этих фондов повторяет именно индекс МосБиржи.

Механизм работы фондов от FinEx и ITI Funds гораздо сложнее БПИФ Сбербанка и включает много промежуточных звеньев, благодаря которым исключаются всевозможные ошибки и обеспечиваются гарантии сохранности инвестированных средств:

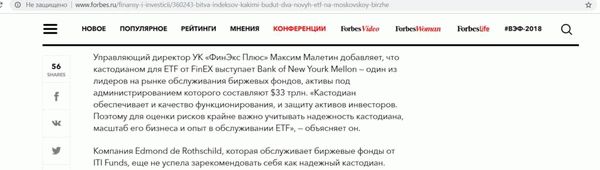

Эмитентами акций FinEx (или провайдерами ETF) выступают ирландские компании «ФинЭкс Фандс плс» (FinEx Funds plc, эмитент 11 ETF) и «ФинЭкс Физикли Бэкт Фандз плс» (FinEx Physically Backed Funds plc, эмитент акций FXGD). Управляющей компанией является английская «ФинЭкс Кэпитал Менеджмент ЛЛП» (FinEx Capital Management LLP). Администратором и кастодианом (дословно – хранителем) фонда является Bank of New York Mellon (там хранятся все активы фонда, банк также оказывает административные услуги, такие как расчёт стоимости чистых активов фонда и подготовка отчетов). Маркетмейкером выступают компании Goldenberg и Otkritie Securities Limited. Аудитором — компания PWC, контролером — Kinetic Partners и A Division Of Duff & Phelps:

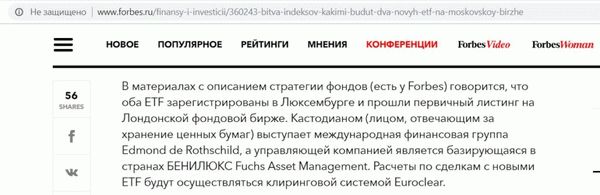

ETF от компании ITI Funds зарегистрированы в Люксембурге, кастодианом (лицом, отвечающим за хранение ценных бумаг) выступает международная финансовая группа Edmond de Rothschild, а управляющей компанией является базирующаяся в странах БЕНИЛЮКС Fuchs Asset Management. Маркетмейкер — компания ITI Capital (раньше называлась «АйТи инвест»).

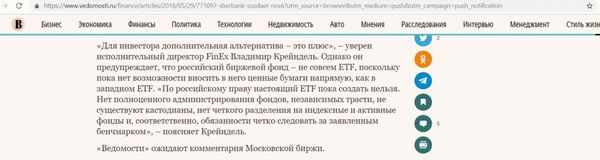

По мнению исполнительного директора FinEx Владимира Крейнделя, БПИФ Сбербанка даже не очень корректно называть ETF, т.к. структура у них совсем другая.

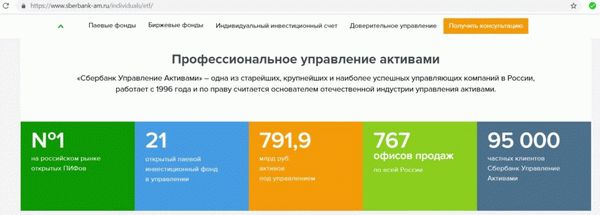

Может, структура биржевого ПИФа Сбербанка и не соответствует общепринятым мировым стандартам ETF, но менее надёжной она от этого не кажется, а, скорее, даже наоборот. Тем более, компания «Сбербанк управление активами» является лидером индустрии открытых ПИФов, значит и с биржевыми ПИФами тоже должна справиться.

Кстати от ITI Funds представители FinEx тоже не в восторге, по их мнению, инфраструктура у этих фондов не особо качественная, а управляющий неопытен. На сайте FinEx можно посмотреть сравнительную табличку с ключевыми различиями данных компаний.

В свою очередь, в ITI Funds говорят, что они более точно следуют индексу, чем FinEx:

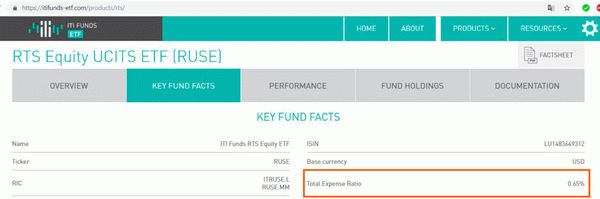

Если сравнивать комиссии за управление фондом, то RUSE от ITI Funds выглядит предпочтительнее, комиссия составляет 0,65% в год:

у FXRL затраты составляют 0,9% в год, у Сберовского SBMX – 1,1% в год.

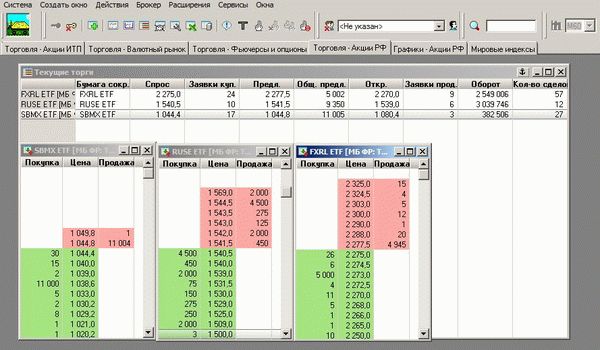

Спред между котировками маркетмейкера по RUSE в момент наблюдения также был наименьшим, всего 1 руб., по SBMX – 6,2 руб., по FXRL – 4,5 руб.

Стоит отметить, что ITI Funds, в отличие от FinEx, не сильно заморачивается с продвижением и популяризацией своих фондов в РФ, найти про них какую-либо информацию весьма трудно.

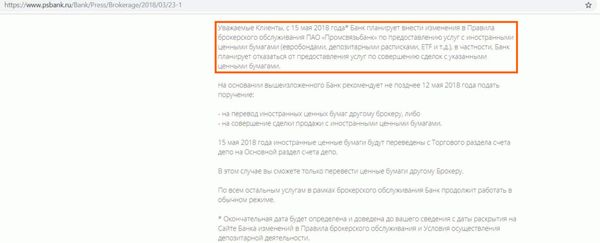

У FXRL и RUSE есть один неочевидный риск по сравнению с БПИФ Сбербанка: ваш брокер в один прекрасный момент может просто перестать работать с иностранными ценными бумагами, и придётся либо спешно продавать бумаги, либо переводить их к другому брокеру и нести дополнительные расходы. Этот риск был реализован совсем недавно в «Промсвязьбанке».

Инвестирование на бирже — это очень рискованный процесс, отдельные акции могут как стремительно расти, так и быстро падать. Для минимизации рисков как раз были придуманы ETF, которые позволяют максимально диверсифицировать свой портфель, затратив при этом минимум усилий.

Какой конкретно ETF купить и какому индексу лучше всего довериться, никто точно не знает. Однако принято считать, что на длинном горизонте рынки всё-таки растут.

Новые биржевые паевые фонды от Сбербанка точно не останутся без поклонников, комиссии у них чуть выше, чем у иностранных фондов, торгующихся на Московской Бирже, однако основные достоинства ETF у них тоже присутствуют. Российская юрисдикция многим будет гораздо милее продуманной и сложной структуры иностранных фондов.

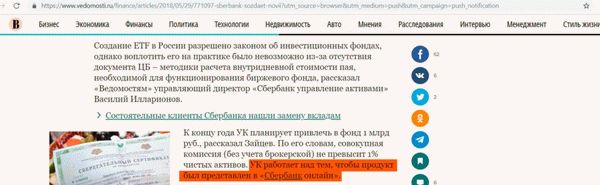

С учётом потенциальных рекламных возможностей по повышению популярности своих биржевых ПИФов, УК «Сбербанк управление активами», скорее всего, сможет привлечь намного больше инвестиций, чем FinEx и ITI Funds. Тем более что они планируют сделать их доступными в интернет-банке «Сбербанк-онлайн»:

С нетерпением ждём от Сбербанка появления новых интересных биржевых ПИФов. ITI Funds тоже обещала представить ещё 8 ETF, может, и FinEx порадует чем-нибудь новеньким. А там, глядишь, и Санкт-Петербургская Биржа наконец-то реализует торги иностранными ETF от лидеров индустрии — компаний Vanguard, iShares, SPDR. Чем больше будет выбор и выше конкуренция, тем лучше для клиентов.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

ПИФ – что же это такое на самом деле?

Профессионального инвестора от любителя отличает не только прошлый опыт и будущие результаты. Профессионал часто возвращается на пару шагов назад, чтобы осознать прожитое глубже. Такой подход во многом и определяет перспективы, ведь такие флешбеки позволяют найти новые возможности для заработка, расширить инвестиционный портфель и понимание инвестиционного процесса в целом. Если вы еще не являетесь владельцем брокерского счета и акций компаний, то рекомендую воспользоваться бесплатным сервисом брокера Финам по кнопке ниже.

В настоящей статье будет обсуждаться проблематика отечественных ПИФов, некоторые спорные вопросы и альтернативные мнения отечественных инвесторов. Чтобы не повторяться многократно, предлагаю читателям освежить в памяти цикл статей об инвестировании на финансовых рынках развитых стран (см. статьи про фондовый рынок США, акции американских компаний и др.). Именно на фоне среднего мирового финансового инструментария и складывается негативное отношение автора статьи к довольно популярному направлению для инвестирования в России.

- Понятие паевого инвестиционного фонда;

- ПИФ – что же это на самом деле;

- Отдельные минусы ПИФов;

- Плюсы ПИФов, их аналоги на западных площадках;

- Заключение.

Понятие паевого инвестиционного фонда

К сожалению, с самого начала инвестор, трейдер или простой обыватель оказывается обманутым назойливой рекламой, уговорами брокера или никчемными советами в интернете. Паевый инвестиционный фонд публично описывается под разными ракурсами, которые практически всегда упускают ключевые его особенности.

Итак, ПИФ – это создаваемый и контролируемый лицензированной управляющей компанией имущественный комплекс активов, предназначенный в первую очередь для физических лиц и служащий для решения коллективных инвестиционных задач как на фондовом рынке, так и в иных сферах экономической деятельности. В настоящем определении довольно правильно расставлены акценты.

ПИФ – это не самостоятельная компания, акции которой мы покупаем. Это даже не самостоятельное юридическое лицо. Всего лишь набор активов, который создается посредником и существенно отдален от инвестора.

Одновременно с этим ЦБ РФ сертифицирует работников подобных компаний, причем разделяя деятельность по управлению и депозитарному обеспечению паевых фондов. Применяется аналогичная банковскому надзору и валютному контролю схема, которая предполагает глубокое разделение обязанностей в лицензируемой организации и текущий персональный контроль за её сотрудниками.

Далее, исходя из представленного определения, покупателями ПИФов (пайщиками) в основном выступают физические лица, то есть законодателем и сложившейся практикой предполагается обмен инвестором самостоятельности на упрощение доступа к некоторым активам, а также расширение инвестиционных возможностей.

Последней существенной особенностью инструмента выступает коллективный характер решения задач в выбранной сфере экономики. Любое упоминание получения прибыли как основной цели деятельности фондов или любых юридических лиц в целом будет грубейшим нарушением экономической логики. ПИФы могут создаваться убыточными управляющими компаниями и оставаться сами убыточными для инвесторов десятилетиями. При этом пайщики не будут распродавать свои паи в фонде, компания не будет ликвидирована. Всё потому, что цель её деятельности, скорее всего, соблюдаться будет неукоснительно. И пайщиков данная цель будет устраивать в полной мере.

Простыми словами о том, что такое ПИФ

Прощу прощение у читателей за нудный разбор нескольких строк, но итоговое впечатление о ПИФах следует сформировать при помощи всё того же определения. Аккуратно конкретизируем рассматриваемый вопрос, исключив из рассуждений закрытые фонды, а также фонды за пределами биржевого рынка. Их работа засвечена в оперативных сводках с пометкой «мошенничество» и «фиктивное банкротство».

Анализируемый инструмент, прежде всего, некий портфель акций, облигаций, иных инструментов денежного и товарного рынка. Портфель, собранный руками предположительно профессионалов, трудоустроенных в регулируемую и жестко контролируемую компанию, которую надежно стережет государство. Очевидный первый минус инвестиционного процесса – посредник, которому мы доверяем средства, от своего имени приобретает некие активы. Не от имени клиента, как в случае с брокером. А значит миф о надежности управляющих компаний, а также всего инвестиционного процесса серьезно преувеличен и почему-то жизнеспособен.

Также необходимо отметить, что декларируемая прозрачность фондов и деятельности управляющих компаний как таковых хоть и имеет место быть, но отягчена временными лагами, бюрократизированной отчетностью ЦБ РФ и неудобоворимыми контактами с инвесторами.

Также необходимо отметить, что декларируемая прозрачность фондов и деятельности управляющих компаний как таковых хоть и имеет место быть, но отягчена временными лагами, бюрократизированной отчетностью ЦБ РФ и неудобоворимыми контактами с инвесторами.

В качестве инвесторов часто выступают необученные обыватели, ведь юридические лица (компании и корпорации) имеют возможность привлечь фондирование, целевое кредитование и так дальше. Профессиональные игроки не видят альтернатив прямому выходу на ММФБ и РТС, альтернатив физическому обладанию конкретных активов. На мой взгляд, выбор управляющей компании по соотношению надежности, доходности и желания обогатиться за счет клиентов — значительно более сложное занятие, нежели самостоятельный подбор ценных бумаг и ОФЗ для долгосрочного инвестиционного портфеля.

Хороший результат на дистанции, но значение индекса ММВБ за то же время выросло со 100 пунктов до 1 903,61 или в 19,0 раза. Больше 500 % упущенной прибыли, огромная цифра. Если надбавку и скидку к цене пая можно не платить в ряде случаев, то ежегодную комиссию в 3,5% Сбербанку заплатить всё-таки придется. Кроме того, непонятная история с дивидендами и самодеятельность управляющих компаний в исчислении стоимости пая после выплат акционерных обществ в течение года повышает разницу в динамике рассматриваемого ПИФа и бенчмарка, в виде индекса ММВБ, еще больше. Налоговые льготы на долгосроке ни в коем случае не смещают приоритеты, любой плюс ПИФа как финансового института нивелируется самим рынком.

Структура фонда приблизительно аналогична бенчмарку с преобладанием акций нефтегазового сектора. Ликвидность, диверсификация простейшего набора акций соблюдается как при покупке паев фонда, так и при самостоятельном выходе на биржу адекватной суммой. В этой связи фонд представляется затратным и расточительным инструментом, не больше. Статистика говорит, конечно же, ярче всего.

Нельзя не упомянуть и важный момент в инвестиционном процессе, который целенаправленно сглаживается средствами массовой информации. ПИФ, представляя собой активно управляемый фонд (речь идет как о «Добрыне Никитиче», так и большинстве других фондов), по логике должен иметь возможность обойти бенчмарк на дистанции хотя бы на отдельных циклах рынка, а именно на спадах. Действительно, именно тогда рядовому инвестору теоретически будет интересен ПИФ вместо личного трейдинга как хеджирующий инструмент от кризисных явлений. Но и здесь законодатель сыграл не в пользу обывателя, закрепив за управляющей компанией обязательство поддержания позиции не зависимо от фазы рынка во избежание продавливания котировок вниз. Падает ММВБ, летят вниз почти все, даже отраслевые ПИФы. Растет ММВБ, прирастают ПИФы, прирастают медленнее, забирая в дополнение комиссии. Без комментариев.

Недостатки ПИФов

Кроме основополагающих моментов, изложенных выше, существуют также прочие негативные стороны данного способа инвестирования:

- Принуждение к инвестированию в ПИФы крупных управляющих компаний и банков посредством рекламного повышения ставок по вкладам и фиксированным финансовым инструментам. ПИФы ВТБ или Газпромбанка не отличаются от прочих конкурентов, но зачастую служат поводом удержания крупных ВИП-клиентов в розничном подразделении банка, а также имеют высокие издержки в 4% от стоимости чистых активов (включая аудиторские расходы, депозитарий и так далее, что даже выше комиссий Сбербанка России).

- Бесконтрольная возможность управляющих компаний изменять структуру и способы владения активами. Переход с акций на фьючерсы, с отечественных площадок на зарубежные и наоборот, смена пропорций активов в портфеле может привести к плачевным последствиям. С учетом хронического отставания ПИФов от бенчмарка данная игра управляющих компаний в оптимизацию собственных расходов бьет всегда именно по инвестору. ПИФ не представляется на фоне данного факта классическим активом в стиле «купил и держи», за управляющими компаниями придется следить не хуже, чем за отчетностью портфельных акций.

- Абсолютное несоответствие декларируемых условий инвестирования, динамики отдельных активов в имущественном комплексе, итоговых результатов. Речь идет о значительной разнице, отнюдь не о погрешности и комиссионных расходах. Имея дело с фондами, которые управляются, не побоюсь этого слова, международными компаниями, мы вправе гнаться за хеджированием валютной позиции, за улучшением результатов по сравнению с бенчмарком или базовым активом. Но управляющим компаниям это вовсе ни к чему.

Динамика стоимости ПИФа «Русский Стандарт – Золото» в сравнении

Статья написана по материалам сайтов: www.forbes.ru, capitalgains.ru, journal.tinkoff.ru, hranidengi.ru, smfanton.ru.

»