Как продать залоговый автомобиль

Система кредитования на сегодня развита достаточно широко, и в качестве меры обеспечения часто используется залог. Если речь идет о крупной сумме, то получить ее можно под залог ценного имущества, которым и является автомобиль.

Содержание

- В каких случаях авто закладывается

- Можно ли продать такой автомобиль

- Что говорится в законодательстве

- Ответственность за мошенничество

- Как правильно поступить, если нужно продать автомобиль в залоге

- Видео: Авто в залоге у банка, кредит не плачу, авто продал, могут ли посадить?

- Продажа залогового авто для расчета по автокредиту

- Как купить залоговый автомобиль от банков — 5 основных этапов покупки + советы как избежать мошенничества

- 1. Залоговые автомобили от банков – покупать или нет

- 2. Почему выгодно покупать залоговые автомобили – 3 положительных момента

- Как продать залоговый автомобиль

- Как продать автомобиль в залоге

- Отличия залогового автомобиля от кредитного

- Можно ли продать машину в залоге

- Рассмотрим каждый способ более подробно.

- Почему важно перед продажей проверять машину на залог

В каких случаях авто закладывается

Для получения кредита на крупную сумму (примерно до 5 млн. рублей) необходимо предоставить банку гарантии, что кредит будет выплачен.

Так заемщик может оформить кредит:

- с поручителем;

- с залогом.

Залогом может послужить квартира (ипотечное кредитование) или же автомобиль. Причем в зависимости от кредитной политики банка, залогом может служить как новый, так и подержанный автомобиль.

Таким образам, подписывая кредитный договор и избрав в качестве меры обеспечения залог, заемщик передает банку ПТС на автомобиль и второй комплект ключей.

Сам автомобиль остается у владельца и тот может использовать его по своему усмотрению. Он может передвигаться на нем, использовать его для предпринимательской деятельности и для личных целей.

Согласно ПДД для управления автомобилем нет необходимости иметь в наличии ПТС. Вполне достаточно свидетельства о регистрации и водительского удостоверения.

При полной выплате суммы долга, банк снимает с автомобиля данное обременение и заявляет об удалении автомобиля из реестра залогового имущества.

Можно ли продать такой автомобиль

Продать заложенный автомобиль можно. Зачастую возникает ситуация, когда только таким способом заемщик может расплатиться с банком кредитором.

Причем для покупателя это может оказаться довольно выгодной сделкой, поскольку машину продают стремясь как можно быстрее получить деньги, а значит цена не будет завышена.

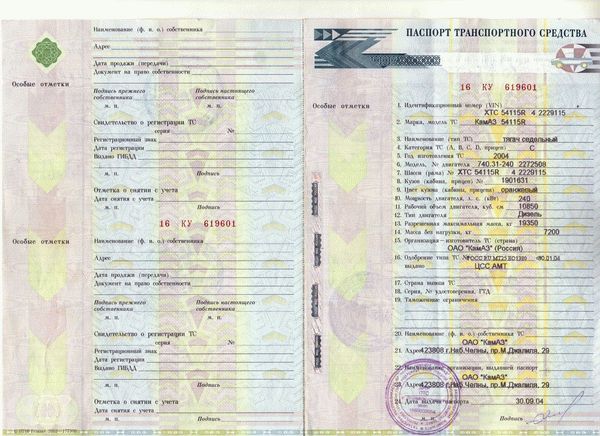

Многие автомобилисты слышали страшные истории о том, что покупая автомобиль с пробегом есть большой риск приобрести машину, которая заложена в банке. И что главным признаком такой машины будет дубликат ПТС вместо оригинала.

На практике эти истории не лишены смысла и, действительно, наличие на руках у владельца дубликата ПТС может быть именно по этой причине. Но все же есть ряд других причин, когда у собственника дубликат главного документа автомобиля.

В гражданском кодексе нет запрета на продажу заложенного имущества, но необходимо знать, что продавая такой автомобиль заемщик продает его с обременением.

Если в договоре будет указано иное, то это может послужить основанием для признания договора недействительным.

Что говорится в законодательстве

В главе 23 Гражданского кодекса РФ разъясняются способы обеспечения обязательства. Эти нормы введены для обеспечения гарантии выполнения должником своих обязанностей и защиты кредитора.

Поскольку на автомобиле есть обременение, то в соответствии с Гражданским кодексом, при отчуждении данного имущества, в данном случае речь идет о продаже, то есть возмездном отчуждении, залог сохраняется.

Правопреемник несет обязанности залогодателя. Это правило закреплено в ст. 353 ГК РФ.

Ст. 346 ГК РФ гласит, что залогодатель не имеет права отчуждать предмет залога не получив согласие залогодержателя. Единственное исключение из этой статьи если такая возможность прямо указана в договоре.

В случае нарушения этого правила залогодатель обязан возместить убытки залогодержателю. Также залогодержатель вправе обратить взыскание на предмет залога в соответствии со ст. 351 ГК РФ.

Про кредит под залог автомобиля в Россельхозбанке читайте здесь.

Ответственность за мошенничество

К сожалению на сегодня нет единой базы заложенных автомобилей в ГИБДД. Поэтому любой собственник может приехать в МРЭО и подать заявление о выдаче дубликата ПТС в связи с утерей.

Это стандартная процедура и сотрудники ГИБДД, в большинстве случаев, не выясняют каким образом был утерян документ. Их больше интересует, чтобы машина была исправна и номерные знаки на агрегатах совпадали с документами.

Как правило, у кредитных машины с этим все в порядке, а, значит, владелец получает дубликат и продает машину по нему, немного «скинув» цену.

Покупатель радуется, а спустя некоторое время оказывается что автомобиль заложен в банке и тот требует, чтобы новый владелец выплачивал кредит. Ситуация не самая приятная.

Многие уверены, что именно банк будет требовать у нового владельца его автомобиль, но банк лишь подает в суд и выигрывает этот процесс, поскольку есть договор, где данное транспортное средство фигурирует, как предмет залога.

Поскольку доказано, что имеется задолженность, суд выносит решение в пользу банка. Приставы накладывают арест на машину и новому владельцу придется искать продавца. А учитывая, что тот изначально знал о том, что поступает незаконно, найти его обычно не просто.

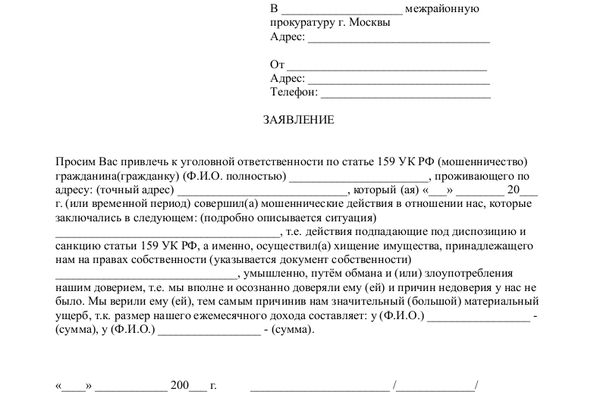

В большинстве случаев ответственность возникает в рамках гражданского законодательства. Но на сегодня уже есть судебная практика, когда к продавцу автомобиля находящегося в залоге применялось уголовное законодательство. В данном случае речи идет о ст. 159 УК РФ «Мошенничество»

В п. 3 ст. 159 указаны меры наказания за мошенничество в крупном размере. Поскольку это преступление относится к главе «Преступления против собственности» то понятие крупного размера определено в ст. 158.

Особо крупный размером – 1 миллион рублей.

Какое ждет наказание за мошенничество:

Как видно из статьи Уголовного кодекса, ответственность за мошенничество может быть весьма строгой. Стоит ли продажа машины с целью избежать оплаты кредита нескольких лет свободы, каждый решает сам.

Справедливости ради, надо отметить, что банки заинтересованы в том, чтобы получить деньги, а наказание нарушителя их не так сильно беспокоит. И уголовные дела, как правило, возбуждались по жалобам добросовестных приобретателей в прокуратуру.

Но на сегодня есть прецеденты уголовной ответственности при продаже кредитных автомобилей.

Как правильно поступить, если нужно продать автомобиль в залоге

Как было сказано выше, продать автомобиль в залоге возможно, и главное сделать это с соблюдением закона.

Поскольку в данном случае автомобиль служит обеспечением выплаты по кредиту, это означает что на него наложены обременения. И все сделки с данной машиной недопустимы без уведомления кредитора.

Многие заемщики уверены в том, что если они быстро продадут машину, а потом выплатят кредит банку, то все будет в порядке. Но на практике такой способ не стоит использовать. Есть стандартные схемы как продать машину если ПТС в залоге у банка.

Для того, чтобы продать машину по закону необходимо первым делом уведомить банк о предстоящей продаже. В большинстве случаев банки не возражают против такой сделки, поскольку она обещает более быструю выплату кредита.

После того как банк одобрил продажу автомобиля есть два пути:

- стандартный договор купли-продажи, когда часть денежных средств идет на оплату кредита, а часть продавцу;

- договор переуступки права требования.

Договор купли-продажи:

- договор купли продажи залогового автомобиля по форме не отличается от стандартного. Но в стандартном договоре есть пункт о том, что предмет договора не несет на себе обременения. При продаже такой машины обременение есть;

- в данном случае покупатель может напрямую оплатить банку- кредитору остаток кредита в счет погашения долга;

- в этом случае банк в присутствии нотариуса удаляет данный автомобиль из реестра залогового имущества;

- нотариус выдает покупателю письменное подтверждение, что с данного автомобиля сняты все обременения;

- остаток денег покупатель вручает продавцу и сделка завершена.

Переуступка права требования:

- банк информируется заемщиком о намерении продать машину путем переуступки права требования;

- в этом случае покупатель становится заемщиком и теперь он должен оплатить кредит банку;

- банк и покупатель ( новый заемщик) подписывают договор переуступки;

- покупатель и продавец подписывают договор купли-продажи автомобиля;

- нотариус удостоверяет сделку;

- если стоимость автомобиля указанная в договоре превышает размер долга банку, то разница передается продавцу;

- теперь должником по кредиту становится покупатель автомобиля;

- автомобиль по прежнему в залоге, но уже на покупателе;

- сумма долга переводится банку. Банк подтверждает окончательные расчеты по кредиту и заявляет о необходимости убрать автомобиль из реестра залогового имущества.

Заключить сделку по продаже такой автомашины можно прямо в отделении банка или нотариальной конторе. Справедливости ради надо отметить, что нотариус больше необходим для спокойствия покупателя и его уверенности, что автомобиль будет исключен из реестра залогового имущества.

Некоторые продавцы боятся, что подписание договора купли продажи в банке может отпугнуть или насторожить покупателя, но это не так.

Выбирая между подписанием договора по всем правилам в присутствии нотариуса или риском получить автомобиль который находится в залоге у банка, любой здравомыслящий человек выберет первое.

Подводя итог можно ответить, что в продаже автомобиля который находится в залоге нет ничего сложного или невозможного. При соблюдении всех правил это приведет к скорейшему расчету по обязательствам и освобождению от кредита.

Но не стоит забывать, что стоимость автомобилей на сегодня достаточно велика, а это дает основание для возбуждения уголовного дела, если продажа машины была проведена с нарушениями или же обманом.

Где лучше взять кредит наличными под залог автомобиля без справки о доходах, смотрите на странице.

Условия кредитования под залог автомобиля в Сбербанке узнайте из этой информации.

Видео: Авто в залоге у банка, кредит не плачу, авто продал, могут ли посадить?

Продажа залогового авто для расчета по автокредиту

Кредит под залог недвижимости или авто можно получить здесь →

Продажа заемного автомобиля в последние годы становится все более актуальным способом рассчитаться за автокредит. Для того, чтобы продать машину, которая взята в кредит, нужно знать некоторые нюансы этого рода сделок.

Кредит под залог недвижимости или авто можно получить здесь →

Если вы покупаете машину за счет заемных средств без первоначального взноса, то после заключения договора авто теряет в цене пятнадцать процентов от своей начальной стоимости. Каждый последующий год снижает стоимость машины еще на десять процентов.

Есть несколько основных способов продать кредитный автомобиль.

- Во-первых, это продажа напрямую, без участия посредников. В этом случае владелец опирается только на собственные возможности.

Кроме того машину можно продать через оформление второго потребительского кредита.

Рассмотрим способ продать авто без посредников. Реально ли сбыть заемный автомобиль без помощи специальных автосалонов? Конечно реально, но это займет гораздо больше времени и потребует определенной энергичности продавца.

Как только вы найдете клиента, вам необходимо незамедлительно обратиться в кредитовавший вас банк и уведомить его о том, что вы гасите свой заем досрочно. Обратите внимание, что в договоре о займе, может быть пункт о взятии определенной комиссии за досрочное погашение займа.

Кредит будет погашен как только новый хозяин авто переведет необходимую сумму на погашение автокредита. Сделка завершается выдачей технического паспорта на автомобиль новому владельцу и оформлением договора на куплю-продажу. При передаче ТС таким способом продавец экономит значительные финансовые средства.

Теперь рассмотрим продажу заемного авто с помощью банка, который выдал данный кредит.

Нужно сразу оговориться, что банк возьмется за сделку только в том случае, когда оставшийся кредитный долг будет эквивалентен рыночной стоимости продаваемого авто. Для того чтобы пойти этим путем, заемщик должен оповестить банк в своей финансовой несостоятельности.

Во время продажи машины банк не будет советоваться или как-то консультироваться с прежним владельцем. Обо всех действиях автозаемщик уведомляется с помощью писем или телефонных звонков.

Плюсом этого способа является необременительность для хозяина авто. Недостаток заключается в том, что машина может быть продана за сумму, которая окажется ниже остаточного кредитного долга.

Важно понимать, что главная задача банка — это продать автомобиль. Вопрос о цене отходит на второй план. При этом способе заемщик обычно не получает никакой выгоды.

В результате вы можете лишиться транспортного средства и остаться с остаточными долгами. Доплата за проданный автомобиль может составлять от десяти до пятнадцати процентов.

Наиболее популярным способом продажи кредитного авто это обращение к аукциону. Транспортное средство выставляется на торги. Владельцем будет тот, кто предложит большую сумму за выставленный лот.

Победителю аукциона выдается паспорт транспортного средства, машина при этом снимается с учета ГИБДД. Остаток кредитного долга автозаемщик погашает за счет средств, вырученных с аукциона.

Для того, чтобы аукцион прошел срочно по требованию, владелец транспортного средства должен снизить стартовую цену на двадцать процентов. Продажа машин через аукцион часто приносит прибыль прежним хозяевам.

Больше полезной информации об автокредитах вы найдете на этой странице

Реализация заемных ТС через специальные автосалоны пока что пользуется спросом только в Москве. Все заботы о поиске покупателя берет на себя автосалон. Это избавляет владельца от беготни. Транспортное средство должно быть доставлен в автосалон и оставлен там до продажи.

Как купить залоговый автомобиль от банков — 5 основных этапов покупки + советы как избежать мошенничества

Автомобилями торгуют не только автосалоны и частые лица, но и банки. Кредитные учреждения реализуют залоговые машины, доставшиеся им от нерадивых должников. Как правило, такие транспортные средства продаются по сниженной цене.

О том, стоит ли покупать залоговые авто, и как правильно это делать, расскажу вам я, Денис Кудерин, финансовый эксперт журнала «ХитёрБобёр».

Вы узнаете также, в каких случаях действительно выгодно приобретать конфискованные автомобили, а в каких ситуациях лучше довольствоваться обычной покупкой в автосалоне.

Читаем статью полностью – в финале вас ждут советы, которые помогут избежать мошенничества при покупке залогового транспорта, плюс обзор надёжных банков, занимающихся продажей таких авто.

1. Залоговые автомобили от банков – покупать или нет

Залоговые авто – это автомобили, конфискованные банком у заёмщика в судебном порядке за неисполнение кредитных обязательств. Изъятым автомобиль становится лишь после того, как суд официально объявил о лишении прежнего хозяина прав на транспортное средство.

Возможна также переуступка долга заёмщиком другому лицу: в результате такой сделки залоговый автомобиль тоже меняет владельца.

Процедура происходит с согласия банка. Кредитным компаниям это даже выгодно – покупатель погашает проблемный долг и забирает себе автомобиль. Остаток стоимости он отдаёт на руки прежнему хозяину.

Действительно ли такие автомобили продаются по выгодной цене?

В многих ситуациях – да, цена на транспорт ниже среднерыночной. Когда заёмщику нужно срочно погасить долг, сбросить 15-30% стоимости разумнее, чем продолжать накапливать штрафы за просрочку.

Да и банкам выгоднее побыстрее избавиться от залоговых автомобилей: чем машина старее, тем ниже её цена. Продажей и оценкой конфискованных машин изначально занимаются судебные приставы, а в их интересах поскорее реализовать имущество, чтобы успешно закрыть дело.

Покупая такое авто, нужно убедиться, что это «чистая» машина, а не перепроданное несколько раз (в том числе по поддельным документам) транспортное средство.

Есть 2 базы, по которым проверяют статус залогового авто:

- Реестр залогов Федеральной нотариальной палаты – туда банки вносят все ведения о выданных кредитах. Там есть и данные как о самой машине (их находят по VIN-коду), так и информация о заёмщике. Сервис бесплатный.

- База данных БКИ – бюро кредитных историй. За поиск информации ресурс взимает определённую плату. Найти автомобиль здесь можно не только по VIN-коду, но и по номеру ПТС.

Сделки с залоговыми авто – процедуры довольно рискованные. Даже имея дело с банком, есть риск купить машину, которая выставлена на продажу без достаточных оснований.

Если бывшему владельцу удастся обжаловать решение финансовой компании в судебном порядке, автомобиль ему вернут – даже если вы успели его купить. Такое редко, но всё же бывает.

Ещё одна нежелательная ситуация: покупатель оплачивает долг заёмщика, а тот отказывается от сделки. Вернуть назад деньги будет нелегко – банк получил своё и не станет возвращать эти средства.

Как избежать такого риска? Во-первых, имейте дело только с теми людьми, которым можете доверять. Во-вторых, берите расписку с заёмщика – заверенный нотариусом документ, согласно которому он обязуется выполнить обещанное.

Желательно, чтобы текст тоже составил профессиональный юрист, чтобы документ не имел двойного толкования.

Ещё один пример мошенничества

Иногда человек приобретает залоговый транспорт, не подозревая об этом. Он покупает авто по низкой цене по поддельным документам, не зная, естественно, что они поддельные, и вместе с машиной приобретает кредитные долги.

Банк объявляет такой транспорт в розыск, в один «прекрасный» день вас останавливают сотрудники ГИБДД, и… Автомобиль конфискуют и накладывают на него арест до полной выплаты кредита и штрафов. Найти бывшего владельца, особенно если это опытный мошенник, будет непросто.

Слишком низкая цена автомобиля должна насторожить вас: автомобили с кредитными долгами, проданные по поддельным документам, подлежат конфискации

Слишком низкая цена автомобиля должна насторожить вас: автомобили с кредитными долгами, проданные по поддельным документам, подлежат конфискации

Итак, если вы всё-таки решили приобрести залоговый транспорт, делайте это только легальными способами, с обязательным участием банка и оформлением всех необходимых документов.

2. Почему выгодно покупать залоговые автомобили – 3 положительных момента

Теперь о плюсах сделок с залоговыми авто с точки зрения покупателя.

Ещё раз повторюсь, что выгодной покупка будет лишь в том случае, если операция – абсолютно официальна.

Момент 1. Юридическая чистота документов

Если банк легально продаёт залоговое авто, документы на него будут юридически безупречными. Особенно если банк – крупный и имеет штат профессиональных юристов.

Эти люди не допустят, чтобы финансовое учреждение продавало машину, у которой не всё в порядке с документами. Они проверяют и перепроверяют имущество по всем возможным каналам.

Момент 2. Низкая цена автомобиля

Кредитные машины в большинстве случаев – новые авто с минимальным пробегом. Если владелец желает переуступить свой долг, ему нужно делать это как можно скорее, поскольку штрафные санкции за просрочки имеют свойство разрастаться, как снежная лавина.

А как продать быстрее? Правильно, снизить цену.

Банки, а точнее, судебные приставы тоже торопятся избавиться от залогового транспорта поскорее. Если авто не находит покупателей на первых торгах, на вторых и на последующих цену скидывают, иногда существенно.

Момент 3. Возможность выкупа кредита на авто

Ещё один выгодный вариант – выкупить кредит и переоформить его на себя, если нет в наличии полной суммы.

Банк в этом случае ничего не потеряет, а наоборот – приобретёт более платежеспособного клиента. Заёмщик получит частично оплаченный кредит под залог ПТС. В итоге сделка будет выгодна обеим сторонам.

Давайте сравним покупку нового автомобиля в салоне и залогового авто:

Как продать залоговый автомобиль

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Что делать, если купил авто, а машина в залоге у банка? Как продать?

Нет, он не вправе продавать, дарить и обменивать ТС в залоге.

Сотрудники ГИБДД не владеют информацией относительно залогового имущества, следовательно, ДКП автомобиля пройдет процедуру регистрации.

— под благовидным предлогом можно договориться о «временном» получении ПТС у банка;

— запросить дубликат ПТС в ГИБДД в связи с его утерей;

— некоторые банки не забирают ПТС на заложенный автомобиль.

— попытаться договориться с продавцом о мирном расторжении ДКП;

— если договориться не удалось, нужно написать заявление в полицию о факте мошенничества;

— подать исковое заявление в суд на авто заемщика.

Да, может. Правопреемник залогодателя становиться на его место. Однако, если ДКП залогового автомобиля совершен после 01.07.2014 г., то возможно прекращение залога, если покупатель залогового имущества является добросовестным и не знал, что приобретаемое имущество находится в залоге.

— занижение стоимости авто в ДКП;

— приобретение автомобиля по дубликату ПТС или поддельному ПТС;

— наличие на дату совершения сделки сведений о залоге в реестре залогов.

— продажа авто с помощью финансового учреждения;

— продажа через аукцион;

— Трейд-ин — продажа автомобиля осуществляется через автосалон, который после и обязуется погасить кредит;

— переустановка автокредита — это переоформление кредита на имя покупателя.

— оформление потребительского кредита;

— продажа посредством оформления доверенности;

— обмен кредита на депозит.

На сегодняшний день покупку автомобиля может позволить себе практически каждый, что связано с обширным развитием услуги автокредитования (минимум документов и времени — и Вы стали владельцем новенького автомобиля). Для обеспечения исполнения кредитных обязательств со стороны автовладельцев банковские структуры прибегают к составлению договора залога, по условиям которого автомобиль находится в залоге у банка, пока автовладелец полностью не выполнит свои кредитные обязательства.

То есть автовладелец не вправе продавать, дарить и обменивать свое кредитное авто, пока полностью не будет погашен его автокредит.

Таким образом, новоиспеченный покупатель подержанного автомобиля может даже и не догадываться, что он приобретает залоговую машину.

Основной причиной данной «нестыковки» — это отсутствие полной информации обо всех залогах. Кроме того, сотрудники ГИБДД не владеют информацией относительно залогового имущества, следовательно, договор купли-продажи автомобиля с легкостью проходит процедуру регистрации.

У недобросовестного продавца может возникнуть только одна сложность — отсутствие паспорта на транспортное средство (далее ПТС), поскольку оно находится в отделении кредитуемого банка. Но и это решаемо:

под благовидным предлогом можно договориться о «временном» получении ПТС;

запросить дубликат ПТС в ГИБДД, например, в связи с его утерей;

некоторые банки не забирают ПТС на заложенный автомобиль.

Получается, что только по истечению некоторого времени может проявиться истина, после чего обманутые покупатели задаются только одним вопросом — «Что делать, если купил авто в залоге у банка?».

Если Вы купили машину в залоге, в первую очередь, не стоит отчаиваться.

В первую очередь, можно попробовать урегулировать этот вопрос мирным путем — найти продавца и договориться о «мирном» расторжении договора купли-продажи.

Данный способ урегулирования вопроса успешен только в том случаи, если банк еще не обратился в суд о взыскании имущества.

Как правило, продавец авто знает о судебном взыскании кредитных средств, поэтому договориться в таких случаях практически невозможно — Вас просто обманули!

Вторым Вашим шагом должно быть написание заявления в полицию по факту мошенничества. Таким образом подтверждается факт мошенничества продавца в отношении своего банка, в связи, с чем и будет возбуждаться уголовное дело.

Важно! На конкретные действия со стороны полиции надеяться не стоит, но написать заявление обязательно нужно.

Третий вариант развития событий — это подача искового заявления в суд на автозаемщика, где банк узнает, что автотранспортное средство уже продано и к ответственности уже пытаются привлечь нового автовладельца. То есть требуют обратить взыскание, но уже с Вашего авто.

Данное развитие событий зависит от даты совершения сделки. Если покупка залогового имущества была совершена до 01.07.2014 года, то вариант развития, следующий — суд своим решением обращает взыскание на Ваш автомобиль, то есть он будет изъят и продан с торгов.

После чего, Вы имеете право обратиться в суд с иском к продавцу машины и потребовать его возвратить Вам уплаченную за машину денежную сумму.

Причины односторонности судебной практики:

п. 2 ст. 346 ГК РФ, согласно которому залогодатель (Заемщик) вправе отчуждать предмет залога другому лицу, но только с согласия Банка (залогодержателя), если иное не предусмотрено законом или договором и не вытекает из существа залога.

п. 2 ст. 351 ГК РФ залогодержатель (Банк) вправе обратить взыскание на предмет залога в случае нарушения залогодателем правил о распоряжении заложенным имуществом, даже если Вы и не знали о том, автомобиль обременен залогом.

Таким образом, переход права собственности никоем образом не прекращает права залога — правопреемник залогодателя становиться на его место.

Второй вариант развития, если же сделка купли-продажи залогового автомобиля была совершена после 01.07.2014 г., то следует руководствоваться ст. 352 обновленного ГК РФ, которая гласит, что залог прекращается, если покупатель залогового имущества является добросовестным, то есть не знал о том, что приобретаемое имущество находится в залоге.

То есть, появился шанс отстоять свое имущество, а именно подать встречный иск о признании покупателя добросовестным и залог считать как прекращенным.

Порядок развития событий на прямую зависит насколько осмотрительно вел себя покупатель при совершении сделки. Косвенной неосмотрительностью покупателя является:

занижение стоимости авто в договоре купли-продажи;

приобретение автомобиля по дубликату ПТС или поддельному ПТС;

наличие на дату совершения сделки сведений о залоге в реестре залогов.

Для успешного решения данной проблемы Вам необходимо будет доказать, что не было никаких шансов узнать о залоге на момент покупки.

Обращаем Ваше внимание еще раз, что новые нормы о залоге применимы только к тем сделкам, которые совершены после 01.07.2014 года. Поэтому, если покупка была совершена ранее этой даты, а о то, что автомобиль в залоге у банка Вы узнали только сейчас, то будет применяться старое законодательство, и шанс остаться при автомобиле будет минимальный.

Теперь рассмотрим варианты как продать авто в залоге.

Выделяют 8 способов продажи залогового авто:

Как продать автомобиль в залоге

Сегодня транспорт считается одним из самых ликвидных залогов. Однако в жизни случаются ситуации, когда владельцу заложенной машины оказываются срочно нужны деньги. «Автокод» расскажет, как продать машину в залоге.

Отличия залогового автомобиля от кредитного

Для многих неискушенных автолюбителей различий нет. Однако это не так. Под кредитным ТС понимается машина, которую человек покупает в кредит на средства, взятые взаймы у банка. Поэтому автомобиль считается собственностью финансовой организации и будет принадлежать ей до тех пор, пока кредитор полностью не выплатит всю взятую сумму. Если этого не произойдет – машину банк заберет.

Залоговое авто изначально является собственностью владельца и выступает обеспечением при взятии денежного займа у финансовой организации – банка, ломбарда и т. д.

Можно ли продать машину в залоге

Продать залоговое авто можно, если противное не указано в договоре. Финансовые организации стараются обезопасить себя от недобросовестных кредиторов и вносят в документы пункт, запрещающий отчуждение залогового имущества до полного возврата его владельцем денег.

Иван Шевельков, специалист юридического центра «Высшая инстанция»:

«Автомобиль, обремененный залогом, можно продавать с согласия залогодержателя, если договором залога не предусмотрен иной порядок такой продажи. При этом залог на автомобиль сохраняется. В случае наличия такого согласия новому владельцу следует иметь в виду, что на автомобиль может быть обращено взыскание, независимо от того, кто является собственником автомобиля на момент обращения взыскания.

Если покупатель не знал о наличии залога, он может быть признан в суде добросовестным и сохранить за собой автомобиль. Однако для признания покупателя добросовестным приобретателем следует совершить все возможные действия по проверке наличия обременения.

В настоящее время действует реестр залогов движимого имущества, в который необходимо вносить сведения об обременении автомобиля в порядке, установленном законодательством о нотариате. Следует учитывать, что с момента внесения записи в открытый реестр о залоге автомобиля, покупатель считается осведомленным о наличии залога и в случае обращения взыскания на автомобиль он не будет признан добросовестным приобретателем».

Даже если вам удалось продать залоговый автомобиль, новый хозяин не сможет поставить его на учет в ГИБДД. Нахождение машины в залоге является одной из причин для отказа в государственной регистрации ТС. Однако существует несколько способов продать залоговое авто без нарушения буквы закона. Это можно сделать:

- по доверенности;

- найдя покупателя, который согласится погасить займ вместо владельца ТС;

- предоставив банку или ломбарду взамен машины другое имущество;

- через одну из организаций, которые занимаются выкупом подержанных транспортных средств.

Рассмотрим каждый способ более подробно.

Продажа по доверенности

Если на ваш залоговый автомобиль нашелся покупатель – попробуйте договориться с ним таким образом: он получает генеральную доверенность на машину, а вы — деньги на погашение займа. После того, как вопрос с кредитной организацией будет улажен, новый хозяин сможет на законных основаниях зарегистрировать транспортное средство в ГИБДД. Правда, найти покупателя будет трудно, так как никто ему не даст гарантию, что вы после получения денег не отмените действие доверенности, а приобретатель в итоге не останется и без финансов, и без машины. То есть при использовании данного способа продажи все основано на доверии, поэтому обычно он используется между родственниками, хорошими друзьями и т. д.

Покупатель покрывает займ за хозяина

Это еще один вариант продать машину в залоге у банка. Он мало чем отличается от первого способа. Чтобы продать автомобиль, нужно обратиться в кредитную организацию, у которой вы одолжили деньги, и сообщить о своем намерении. Банк в первую очередь заинтересован в возврате заемных средств. Поэтому, если до этого вы вносили платежи своевременно, возражений, скорее всего, не возникнет. После того, как покупатель заплатит деньги в кассу банка, последний отправит сведения о снятии залоговых ограничений в реестр движимого имущества, и новый хозяин спокойно зарегистрирует ТС в ГИБДД.

Смена залога

Третий способ продать залоговый автомобиль – предоставить банку или ломбарду другое имущество, которое выступит обеспечением по кредиту. Это может быть:

- объект недвижимости;

- другое транспортное средство;

- драгоценности и т. д.

Естественно, что при этом необходимо представить документы, подтверждающие ваше право собственности на предложенное в качестве альтернативного залога имущество. После переноса запрета на отчуждение на другой предмет, машину можно смело продавать – проблем с регистрацией в ГИБДД у нового владельца не будет.

Если у продавца нет в собственности альтернативного имущества – его может предложить банку потенциальный покупатель, который затем постепенно выплатит банку остаток заемных средств. Однако реализовать такой вариант затруднительно, так как он требует переоформления множества бумаг и согласия сразу трех сторон – старого хозяина, покупателя и кредитной организации.

Продажа залогового автомобиля компании, которая занимается выкупом подержанных машин

Способ быстрый (зачастую компании покупают залоговое авто прямо в день обращения), однако наименее прибыльной, так как обычно за подобный транспорт предлагается сумма гораздо меньше среднерыночной стоимости ТС. К тому же, компании, занимающиеся выкупом, в первую очередь интересуют более-менее свежие машины. Продать таким образом 7-10-летнее залоговое авто трудно, а еще более старое – практически нереально (если только за копейки).

Существенным преимущественным данного варианта считается то, что владельцу залоговой машины не придется тратить силы и время на урегулирование отношений с банком или ломбардом. Этим займется компания-приобретатель.

Почему важно перед продажей проверять машину на залог

Если новый хозяин после заключения договора купли-продажи обнаружит, что приобретенное им транспортное средство – залоговое, он оспорит правомочность ДКП через суд. После этого деньги придется вернуть.

Кроме того, предоставив подробные сведения о ТС – вы сразу же завоюете доверие покупателя, а, значит, сможете быстрее продать машину.

Заказать подробный отчет можно на всероссийском интернет-сервисе «Автокод». Для этого достаточно указать в строке поиска на главной странице сайта гос. номер или VIN транспортного средства. В отчете будут содержаться сведения о количестве владельцев ТС, пробеге, числе ДТП, а также информация о том, является ли автомобиль залоговым.

Статья написана по материалам сайтов: avtopravozashita.ru, kreditorpro.ru, hiterbober.ru, zakon-auto.ru, avtocod.ru.

»