Класс скидок при страховании за безаварийную езду

ОСАГО – полис, страхующий ответственность водителя транспортного средства. Фактически этот документ снижает риски страхователя. Одновременно его оформление означает, что риски возникают для страховой компании. Их размер зависит от того, насколько квалифицированно водитель управляет автомобилем. Также данный параметр влияет и на стоимость полиса ОСАГО, так как цена страховки напрямую зависит от возможных издержек страховой компании.

Содержание

- Как рассчитать цену полиса ОСАГО

- Коэффициент «бонус-малус» при ограниченном и неограниченном ОСАГО

- Как подтвердить или скорректировать КБМ водителя

- Скидка на страховку ОСАГО за безаварийную езду

- Как рассчитывается скидка за безаварийность

- Влияние значения «бонуса-малуса» на стоимость страховки

- Максимальная скидка за безаварийность

- Особенности скидки КБМ при ограниченном и неограниченном ОСАГО

- Как узнать свою скидку по ОСАГО

- Таблица КБМ ОСАГО 2018

- Проверить КБМ

- Что значат строки в таблице

- Как пользоваться таблицей

- Пример расчета КБМ по таблице

- КБМ при неограниченной страховке

- Таблица КБМ ОСАГО 2018: 21 комментарий

- Максимальная скидка по ОСАГО за безаварийную езду

- Общие положения

- Когда присваивается начальный коэффициент?

- Как проверить КБМ?

- Как подтверждается КБМ?

- Какая особенность КБМ по ОСАГО 2018?

- Qualiman › Блог › КБМ — скидка за безаварийность по ОСАГО. ТЕХОСМОТР (upd)

Как рассчитать цену полиса ОСАГО

Конечная цена полиса формируется с использованием коэффициента «бонус-малус» (КБМ) — скидки или наценки за безаварийную/аварийную езду. КБМ применяется к изначальной стоимости полиса при его покупке и может увеличить ее на 145% (КБМ – 2,5) или уменьшить вдвое (КБМ – 0,5). Между этими предельными параметрами существует ряд повышающих/понижающих коэффициентов. В течение года КБМ пересмотрен быть не может. Новый показатель рассчитывается только при покупке нового полиса.

Для вычисления коэффициента КБМ страховая использует данные из автоматизированной информационной базы «Российского союза автостраховщиков», в которой отражены все страховые случаи. Каждому КБМ соответствует определенный рассчитанный класс водителя.

Единичный коэффициент используется при:

- отсутствии страхового стажа у водителя или автовладельца;

- оформлении «транзитной страховки» (в случае, если транспортное средство направляется к месту регистрации);

- при покупке полиса на транспортное средство, зарегистрированное в другой стране.

Алгоритм вычисления коэффициента «бонус-малус» приведен в таблице ниже.

К примеру, если водитель имел 6-й класс, то он при покупке страховки мог использовать КБМ 0,85 и рассчитывать на скидку в 15%. Предположим, что во время действия полиса по его виде произойдет одна авария. Значит в грядущем году водителю присвоят 4-й класс (КБМ — 0,95, скидка на полис ОСАГО — 5%). Если год пройдет без аварий, то водитель получит 7-й класс (КБМ — 0,8, скидка — 20%). Механизм удорожания/удешевления полиса ОСАГО по результатам вождения используется как при продолжении сотрудничества с конкретной страховой, так и при смене компании-партнера.

«Со старта», то есть, когда водитель впервые получает страховой полис, ему присваивают 3-й класс, даже, если у него приличный водительский стаж. Этот класс можно улучшить безаварийной ездой, через год класс станет четвертым, а можно ухудшить в результате ДТП. Тогда покупка ОСАГО будет сопровождаться наценками (малусом). Самый высокий класс (13-й) может быть достигнут за 10 лет безаварийного вождения. При этом не должно быть более чем годового перерыва при оформлении полиса ОСАГО.

Класс М присваивается той категории водителей, которые часто нарушают правила и попадают в ДТП, а также автомошенникам.

Классы от 0 до 2 присваивается водителям, чей водительский стаж меньше 3-х лет.

Если договор ОСАГО был разорван до своего завершения, то безаварийный «стаж» водителю не засчитывается. В нашем примере в таком случае сохранилось бы значение КБМ 0,85. Не засчитывается и «неполный год», который возникает, если водитель был вписан в договор ОСАГО уже после его заключения. В том случае, если аварии фиксировались, то эти события учитываются даже при досрочном расторжении ОСАГО и класс водителя-виновника ДТП понижается.

КБМ сохраняется за водителем в течение года после завершения срока действия последнего полиса ОСАГО. По завершению этого времени коэффициент приравнивается к 1.

Видео: Класс водителей по ОСАГО. Коэффициент Бонус-Малус (КБМ) на сайте РСА. Просто о сложном

Коэффициент «бонус-малус» при ограниченном и неограниченном ОСАГО

Класс водителя – параметр, присваиваемый именно человеку, а не транспортному средству. Из-за этого возникает некоторый казус, ведь по существующим правилам оформляется только один полис ОСАГО на автомобиль, к управлению которым может быть допущено несколько человек.

Если ОСАГО допускает ограниченный круг водителей, которые могут управлять автотранспортом, то применяется «расчетный коэффициент бонус-малус». Под этим понятием подразумевается КБМ водителя с самым низким классом. Одновременно с этим в базе данных «Российского союза автостраховщиков» каждый водитель сохраняет свой индивидуальный класс. В случае ДТП изменяется только личный КБМ водителя — виновника аварии.

Если ОСАГО не ограничивает перечень водителей, которые могут управлять машиной, то класс водителя рассчитывается только по отношению к собственнику авто. КБМ рассчитывается по последнему истекшему ОСАГО и применяется только если:

- Прошлый договор также не ограничивал круг водителей.

- Собственник и авто при текущем и прежнем договоре – совпадают.

При несоблюдении упомянутых условий начинают использовать единичный КБМ при вычислении стоимости ОСАГО.

В ситуации, когда «неограниченное» ОСАГО сменяется «ограниченным» КБМ автовладельца начинает учитываться как КБМ водителя. Страховая компания обязана присвоить понижающий коэффициент, если страховых выплат в прошлом году не было.

Видео: Как рассчитать скидку за безаварийное вождение КБМ

Как подтвердить или скорректировать КБМ водителя

Класс водителя и КБМ не всегда фиксируются на полисе ОСАГО. Не существует никакой правовой нормы, которая вынуждала бы страховые компании оформлять документ именно таким образом. Но бывает, что данный формат документа предусмотрен внутренними положениями страховой компании.

Информацию о ДТП (Или отсутствии аварий) во время действия предшествующего договора ОСАГО, можно засвидетельствовать соответствующей справкой, полученной у страховщика. Этот документ оформляется бесплатно. Но есть два нюанса:

- справка выдается только на основании уже закончившего действовать договора;

- срок оформления документа – 5 дней.

Таким образом, тем, кто хочет иметь справку в момент окончания действия полиса ОСАГО, заявление нужно подать загодя.

Если информация, предоставленная страховой компанией, и сведения из базы «Российского союза автостраховщиков» расходятся, то предпочтение отдается последнему источнику.

К сожалению, ошибки возможны и в базе РСА. Если там упомянута неверная информация, то оптимальный алгоритм поведения для водителя такой:

- договор ОСАГО заключается с использованием КБМ, предоставленного РСА;

- после этого в РСА направляется претензия с требованием рассчитать верный КБМ, к которой прилагаются сканы теперешнего и предыдущего полисов, водительских прав, справка от страховой об отсутствии выплат по ДТП (документы направляются на электронную почту request@autoins.ru или по адресу 115093, г. Москва, ул. Люсиновская, д.27);

- ответ РСА придет через 3-4 месяца (его направят через Почту России), после чего на адрес страховщика направляется заявление с просьбой пересчитать страховую премию по действующему договору ОСАГО (документы, поступившие из РСА, прилагают к заявлению);

- итог – переоформление договора ОСАГО и возврат водителю излишне уплаченных по ОСАГО средств.

Важно понимать, что функционеры «Российского союза автостраховщиков» никак не влияют на информацию, отражающую данные о ДТП и выплатах по ОСАГО. Соответствующая база данных функционирует в электронном режиме и заполняется страховыми компаниями. Такая ситуация дает возможность при желании направить в РСА жалобу на страховую в том случае, если КБМ будет рассчитан некорректно.

(4 оценок, среднее: 4,25 из 5)

Поделитесь с друзьями:

(4 оценок, среднее: 4,25 из 5)

Скидка на страховку ОСАГО за безаварийную езду

Согласно действующему закону «Об ОСАГО» (ФЗ №40 от 25.04.2002 г.), каждый собственник авто обязан заключить договор страхования автогражданской ответственности, обеспечивающий финансовую защиту на случай попадания в ДТП. При расчете страховки в учет принимаются самые разнообразные показатели, включая коэффициент за безаварийность, именуемый также КБМ.  Какова максимальная скидка по ОСАГО за аккуратную езду и действительно ли она выгодна?

Какова максимальная скидка по ОСАГО за аккуратную езду и действительно ли она выгодна?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Как рассчитывается скидка за безаварийность

- Электронное ОСАГО

- Калькулятор КАСКО

- Легковые автомобили

- Легковые такси

- Маршрутные автобусы

- Автобусы Автобусы > 16 мест

- Грузовые авто Грузовые авто > 16 тонн

- Тракторы и стоит. техника

- Мотоциклы

- Троллейбусы

- Трамваи

- 1 водитель

- 2 водителя

- 3 водителя

- 4 водителя

- 5 водителей

- Мультидрайв

- Сначала выберите марку

Благодаря применению КБМ в определении стоимости страховки, осторожный и опытный человек может получить довольно существенную скидку за безаварийную езду по полису ОСАГО, что ведет к дополнительной экономии средств.

Коэффициент «бонус-малус» представляет собой показатель того, насколько аккуратен автолюбитель за рулем. Данный параметр определяется, исходя из количества обращений в страховую компанию за выплатами при попадании в ДТП. Чем больше нарушений совершил страхователь, тем выше стоимость обязательной страховки. Безаварийная езда поощряется со стороны страховой компании путем назначения понижающего коэффициента «бонуса-малуса».  В зависимости от количества аварий и длительности безаварийного движения по дорогам, присваиваемый показатель может привести к увеличению затрат на страховку ОСАГО в 2,5 раза, либо уменьшить их наполовину.

В зависимости от количества аварий и длительности безаварийного движения по дорогам, присваиваемый показатель может привести к увеличению затрат на страховку ОСАГО в 2,5 раза, либо уменьшить их наполовину.

Определить параметр можно только 1 раз за год, в дальнейшем перерасчет производится при оформлении нового страхового полиса.

Несмотря на то, что в расчетах используются данные из таблиц со множеством значений, узнать свой КБМ не составит труда. Дело в том, что при вычислении цены страхования автогражданской ответственности показатель берется из базы РСА, хранящей сведения обо всех автомобилистах России с 2011 года. Можно проверить класс водителя и определить свой параметр безаварийности.

Порядок присвоения класса водителя

Первоначально новоиспеченный страхователь получает 3-й класс вождения, вне зависимости от продолжительности действительного стажа вождения. Если человек не совершил ни одного нарушения, приведшего к страховой выплате в течение года, автомобилисту присваивается 4-й класс. При попадании в аварию, где страхователь стал виновником происшествия, при котором потерпевшей стороне понадобилась выплата по страховке, класс понижается до 1-го. В результате при определении стоимости следующей страховки будет использован повышающий коэффициент, увеличивая итоговые затраты.

Заключая страховой договор, распространяющийся на автогражданскую ответственность автомобилиста, компания должна использовать сведения только из объединенной базы РСА. В некоторых случаях информации о страхователе в базе нет (например, человек только что получил права и не имеет опыта вождения). В таком случае в расчетах будет применен показатель равный единице.

Влияние значения «бонуса-малуса» на стоимость страховки

КБМ назначается по результатам прошедшего года и информации о наличии/отсутствии аварий, в которых участвовал гражданин за предыдущие несколько лет. Если автострахование досрочно расторгается, стоимость следующего полиса определяется с КБМ равным единице.

Порядок назначения скидки и расчета полиса можно рассмотреть на следующем примере. Изначальный класс вождения равен 6-му, стоимость автострахования рассчитывается, исходя из соответствующего табличного значения КБМ, соответствующего классу водителя – 0,85. Данный коэффициент означает возможность снизить цену полиса на 15%.

Если в течение страхового периода происходит ДТП с выплатой премии, класс вождения изменится на 4-й. Впоследствии при получении полиса в расчетах будет участвовать КБМ, равный 0,95. Соответственно, стоимость по договору снизится всего на 5%. Таким образом, произошедшая авария привела к потере 10% скидки, если сравнивать с показателем прошлого года. Безаварийный год принесет автомобилисту повышение водительского класса до 7-го, что означает присвоение показателя «бонуса-малуса» в 0,8 и снижение стоимости на 20%.

Особенно сурово применение показателя «бонус-малус» для тех, кто не желает ездить по правилам. При двукратном попадании в ДТП с выплатой компенсаций пострадавшим, страхователю назначается самый высокий тариф с показателем коэффициента в 2,45. Штрафник при этом имеет класс «М». Чтобы вернуть себе коэффициент равный единице, потребуется ездить целый год, не допустив ни одного попадания в аварию.

Особенно сурово применение показателя «бонус-малус» для тех, кто не желает ездить по правилам. При двукратном попадании в ДТП с выплатой компенсаций пострадавшим, страхователю назначается самый высокий тариф с показателем коэффициента в 2,45. Штрафник при этом имеет класс «М». Чтобы вернуть себе коэффициент равный единице, потребуется ездить целый год, не допустив ни одного попадания в аварию.

Максимальная скидка за безаварийность

Самое выгодное применение КБМ у лиц, которые годами ездят без аварий и страховых ситуаций. Даже если шофер с многолетним безаварийным стажем допустил 1 страховую выплату, скидка не исчезнет полностью, а спустя год безаварийной езды, показатель будет исправлен.

По истечении 10 лет поездок без страховых случаев будет назначена максимальная скидка по ОСАГО за безаварийную езду. Расчет выглядит следующим образом:

- По водительскому стажу, назначаемому по прошествии 10-летнего безаварийного вождения, определяют 13-ый класс.

- При передвижении не должно быть перерыва в обязательном страховании более одного года.

- Каждый год, проведенный без аварии, снижает коэффициент на 0,05. Таким образом, за 10-летие максимальная скидка составит половину стоимости (50%).

Особенности скидки КБМ при ограниченном и неограниченном ОСАГО

Несмотря на то, что страховка оформляется на автомашину, при определении КБМ учитываются навыки вождения и статистика аварий по конкретному человеку, а не по транспортному средству. Причина кроется в том, что страховой случай, как правило, возникает именно в результате неправильных действий шофёра (в силу неопытности, или неаккуратного стиля вождения).

Если вождение осуществляет только 1 человек, порядок присвоения класса водителя не вызывает вопросов. Однако чаще всего в список лиц, допущенных к управлению автомобилем, в полисе обязательного гражданского страхования ответственности автомобилистов, входит более 1 человека, либо страховка дает неограниченный доступ к вождению. Данный нюанс также считается при определении цены полиса.

При ограниченном доступе в список вносят сведения конкретных лиц, а при определении стоимости начисляется расчетный КБМ, т. е. с учетом наименьшего класса водителя. Если один человек из установленного списка в прошлом допустил нарушение с выплатой страхового покрытия, снижается класс самого водителя и повышается коэффициент, вне зависимости от того, попадали ли в ДТП другие граждане, упомянутые в списке допуска.

При неограниченном допуске для гражданского страхования скидки начисляются по собственнику автомобиля. Значения «бонуса-малуса» при неограниченной страховке считаются согласно данным о выплатах предыдущих договоров страхования, истекших не ранее 1 года до момента обращения за новым полисом и класса, определенного по последнему действовавшему соглашению.

Как узнать свою скидку по ОСАГО

Для уточнения информации о скидке на конкретного водителя или автовладельца, рекомендуется использовать сведения из единой базы РСА (Союза автостраховщиков России). Только проверенная информация с официального портала будет применяться страховыми компаниями для произведения расчетов.

Водитель, который решил проверить сведения РСА, должен понимать, что введенная на стороннем непроверенном сайте информация может быть использована посторонними лицами, и не всегда их намерения бескорыстны.

Водитель, который решил проверить сведения РСА, должен понимать, что введенная на стороннем непроверенном сайте информация может быть использована посторонними лицами, и не всегда их намерения бескорыстны.

Еще недавно страховые компании хранили информацию о своих клиентах в собственных архивах. После ввода единой базы РСА проверить свой КБМ и скидку на ОСАГО может каждый автомобилист в любое время и абсолютно бесплатно.

С помощью онлайн-калькулятора ОСАГО рассчитываются цены различных страховщиков, с начислением всех установленных законом показателей. Процедура проверки коэффициента бонуса-малуса выглядит следующим образом:

- Зайти на официальный портал РСА.

- Ввести информацию о полном ФИО человека, указать данные о рождении и номер водительских прав. Как правило регистрационный номер удостоверения включает также серию, которая может содержать буквы. Для корректного распознавания сведений в базе необходимо вводить серию английскими буквами.

- После завершения ввода контактной информации, указывают интересующую дату начала периода страхования по новому полису. Для проверки текущего значения и информации, какая скидка будет положена по следующему страховому периоду, достаточно указать дату по дню запроса.

- В целях безопасности потребуется ввести проверочный код.

- Далее нажимают кнопку поиска.

После обработки введенной информации пользователя перенаправят на новую страницу, на которой будет отражен действующий показатель «бонус-малус». На основании него фирма будет рассчитывать сумму полиса ОСАГО со скидкой.

Несмотря на наличие множества значений и столбцов, каждый автомобилист сможет самостоятельно понять, как узнать требуемые значения из таблиц, на основании которых определяют КБМ. Более простой вариант, как рассчитать значение «бонуса-малуса», подразумевает обращение на сайт Союза автостраховщиков и получение текущего показателя.

Таблица КБМ ОСАГО 2018

КБМ или коэффициент «Бонус-Малус» — это коэффициент, который используется страховыми компаниями при расчете страховой премии по договору. В зависимости от наличия или отсутствия аварий «Бонус-Малус» может быть понижающим или повышающим. Для удобства определения данного коэффициента создана специальная КБМ таблица по ОСАГО.

Проверить КБМ

Что значат строки в таблице

Стоимость договора напрямую зависит от того, какой будет применен класс КБМ по ОСАГО.

Вся таблица поделена на несколько разделов. В первом столбце указан класс водителя на момент страхования. Водитель, который впервые обращается к представителю компании, с целью оформления полиса, автоматически получает начальный 3 класс. Именно от него будет происходить расчет в большую или меньшую сторону.

Во второй строке указана скидка, коэффициент бонус-малус, в процентном соотношении.

В последнем столбце указано наличие или отсутствие обращений, в течение страхового года.

Как пользоваться таблицей

Пользоваться таблицей очень просто. Для определения коэффициента необходимо знать только: какой класс был на момент страхования и сколько аварийных случаев было в течение действия данного договора. Со вторым значением просто, поскольку каждый водитель знает, случались ли аварии, или нет. Первое значение можно узнать в страховой организации или на странице проверки КБМ.

Для проверки необходимо внести: ФИО, дату рождения, серию и номер водительского удостоверения. После внесения персональных сведений автоматически произойдет проверка.

Для того чтобы лично узнать коэффициент на начало страхования необходимо обратиться в офис компании, где был оформлен договор. При себе необходимо иметь паспорт, оформленный договор и водительское удостоверение. По времени проверка бонус-малус занимает не более 10 минут.

После того как вы узнаете свой класс, необходима таблица КБМ ОСАГО 2018 года, для определения значения. В первом столбце таблице необходимо найти свой класс. Во втором столбце будет отражена скидка, или повышающий коэффициент, который был использован при расчете премии по договору. Далее определяется бонус-малус на следующий год. При отсутствии выплат он опускается вниз по таблице на одну строчку. Если были аварии, он поднимается вверх по таблице, в зависимости от аварий.

Пример расчета КБМ по таблице

Вашему вниманию два примера. В первом случае водитель проездил год без убытков, во втором у водителя были аварии. Рассмотрим, как работает таблица КБМ класса водителя, при отсутствии и наличии страховых случаев.

Иванов Сергей Петрович обратился к страховщику 11 ноября 2015 года. На момент оформления договора водителю присвоили 9 класс КБМ, а именно 30% скидка к базовому тарифу по полису. Получается, клиент уже пользовался услугами страховой компании не один раз и каждый получал 5% за безаварийную езду.

Пример № 1: Отсутствие аварий

Спустя год Сергей Петрович вновь обратился в страховую организацию, для получения нового договора. Как и ранее у клиента не было аварий, и сотрудник предоставила понижающий бонус за безаварийный год. Для определения она использовала таблицу «Бонус-Малус» по ОСАГО.

У Сергея Петровича был 9 класс, двигаясь по этой строке вправо, в таблице, страховой агент посмотрела новый класс, при количестве страховых случаев «0». После 9 идет 10, которому соответствует скидка 0,65 или 35% к итоговой стоимости договора страхования. Получается, по новому договору получит скидку, в размере 35%.

Пример № 2: Наличие трех аварий

Спустя год Сергей Петрович вновь обратился к представителю страховой компании, для оформления нового договора. К сожалению, за последний год у клиента было 3 аварии, по его вине. В связи с этим клиент не рассчитывал на хорошую скидку.

У Сергея Петровича был 9 класс. Двигаясь по строке, нужно посмотреть новый коэффициент, который присваивается водителю, у которого было 3 аварии. Новый класс, который получает аварийный водитель, равен 1 или повышающий коэффициент 1,55. Получается, клиент должен оплатить повышенную страховую премию.

КБМ при неограниченной страховке

Если оформлен полис, по которому предусмотрено неограниченное количество лиц, допущенных к управлению транспортным средством, то возникает вопрос: класс бонуса-малуса, как узнать? В таком случае расчет бонуса идет по собственнику машины.

Коэффициент по собственнику определяется аналогично, как по водителю. Единственное, что стоит принимать во внимание, скидка на машину по собственнику закрепляется на конкретную машину и не распространяется на другие.

К примеру, вы несколько лет подряд, без аварий, оформляете договор на машину ВАЗ 2110 и заработали максимальный класс, в размере 50%. При покупке новой машине, Kia Ria, при условии неограниченного количества лиц, по ОСАГО, вам будет присвоен начальный – 3 показатель. Получается, новая машина – это новая система скидок.

No related posts.

Таблица КБМ ОСАГО 2018: 21 комментарий

закрылась страх, компания «ЖАСО» , все документы по страхованию переданы страховой компании «СОГАЗ». Я пять лет страховалась в ЖАСО, но «СОГАЗ» мне в продлении страхования ОСАГО отказали объяснив что по № ПТС я должна страховаться в ООО»НСГ РОСЭНЕРГО», и т. к. у меня заканчивается старый полис я вынуждена была целый день искать этот один единственный на весь город филиал, но вот страховка обошлась без скидок

не нашли КБМ . Куда обратиться ПОДСКАЖИТЕ.

Огромное спасибо ! Мне вернули КБМ —0.55 . Вот как его узаконить для страховой компании ?

У меня 17 лет водительского стажа и слава Богу никогда не был в ДТП у меня на сегодняшний день кбм 085 то есть 6 класс Почему Я всё это время ещё нахожусь в шестом классе

Большое Спасибо ! После рассмотрения Моего заявления о перерасчете коэффиэнта КБМ Мне вернули 1811 руб.

Я в течение двух лет оформляла страховку без ограничений, машину не меняла, класс бонуса-малуса на третий год 3 при условии безаварийной езды. Агенты поясняют, что обо мне нет данных как о водителе… Это правильно? И еще один вопрос: если я попала в ДТП по вине другого водителя, оформляла страховой случай, то это отразится на моем КБМ?

Здравствуйте подскажите как вернуть кбм уменя 10 лет стажа аварий по моей вене не было, а класс у меня почему-то 11(кбм 0,6)

Владимир, все верно. Всего 13 классов КБМ.

За каждый год безаварийной езды добовляеться 1 класс.

Добрый день ! Вот не могу понять ,почему присвоили класс 5 и скидка всего 10 процентов ,если ограниченная страховка и без аварийность 3 года

Добрый день! Cтрахуюсь больше 10 лет на данный момент у меня при проверке на сайте максимальная скидка, но последние 4 года в страховку вписываю жену и мне последние 4 года считают по 3-му классу, получается у жены коэффициент не меняется. Это действительно так или страховая не выполняет свои обязанности должным образом?

Доброго дня! У меня стаж вождения с 1993 года, а скидка 20%, у жены более 10 лет, ей в Госстрахе вообще скидку потеряли, как вернуть баллы? А платить как новичок, я не намерен, нашей вины нет и дтп не было.

А если была авария, но не по вине водителя.

Тогда что? Какой КБМ?

Скажем КБМ = 0.5. Было ДТП не по вине водителя.

Какой у него КБМ на следующий год?

Максимальная скидка по ОСАГО за безаварийную езду

Некоторые водители при страховании автогражданской ответственности могут рассчитывать на послабления в виде скидки. Полагается она за безаварийную, качественную езду. Показатель КБМ устанавливается для страхователя и учитывается всеми страховыми компаниями.

Акция. Консультация юриста 1500 рублей БЕСПЛАТНО до 31 октября

Общие положения

Под КБМ понимается коэффициент, который имеет название «бонус-малус». Этот показатель определяет размер скидки при оформлении полиса. Он формируется с учетом истории вождения страховика. Эта система была внедрена после принятия закона об ОСАГО, но действовать она начала с 2013 года.

На заметку! Начисления КБМ происходит по накопительному принципу. Чем выше стаж безаварийного вождения, тем выше размер скидки будет установлен.

Для определения класса водителя используются такие сведения, как:

- тип транспортного средства;

- марка, модель авто (нужно чтоб определить попадала ли конкретная машина в ДТП ранее);

- место проживания и постановки автомобиля на учет;

- возраст страхователя;

- водительский стаж;

- страховая история.

Скидка по ОСАГО за безаварийную езду растет вместе с классом и стажем качественной езды гражданина. Например, первоначально водителю присваивается коэффициент 1 при третьем классе страхования. После пяти лет эксплуатации транспортного средства без участия в ДТП он имеет шанс повысить класс и размер скидки. За такой срок ему будет установлена 25% скидка.

На заметку! Класс от 0 до 2 полагается водителям, с опытом вождения менее 3-х лет.

Когда присваивается начальный коэффициент?

Начальный показатель присваивают водителю без страховой истории. Такая ситуация имеет место при первичном оформлении страховки. Также норматив определяют для транзитного автомобиля и машины с заграничной регистрацией.

Ранее КБМ рассчитывали в отношении транспортного средства. При продаже автомобиля аннулировалась и скидка у бывшего хозяина. Сегодня бонус закрепляется за конкретным водителем, что позволяет ему сохранить свои послабления за заслуженную качественную езду.

Внимание! Скидка в обязательном порядке аннулируется, если водитель попадает в ДТП и его вина доказана.

Как проверить КБМ?

Для того чтоб узнать свой коэффициент водителю, автовладельцу нужно заполнить специальную заявку на сайте РСА. При использовании сторонних ресурсов претендент подвергает свои персональные данные риску.

Безаварийный период езды не будет учет по договору, который был разорван преждевременно. Также не примут в расчет год времени, если водителя внесли в уже действующий полис.

Как подтверждается КБМ?

Не всегда корректный коэффициент отражается на действующем полисе. Нормы, которая бы вынуждала страховщика использовать актуальную информацию, не существует. Но в отдельных случаях, такое требование закреплено внутренними положениями самой фирмы.

В таких случаях водителям приходится подтверждать отсутствие аварий за отчетный период. Справку по ДТП нужно брать за период действия предыдущего полиса. Выдает документ компания, которая оформляла клиенту страховку на отчетный период. Оформляется справка бесплатно. Должны соблюдаться такие нюансы:

- на оформление справки закон предусматривает 5 дней, следовательно, заявку на нее нужно подать предварительно;

- выдается заключение по тому договору, который перестал действовать, то есть по уже завершенному страховому периоду.

Но, если предоставленные водителем данные не совпадают с информацией из РСА, то приоритет отдается как раз таки последнему источнику. Чтоб доказать свой класс автовладельцу нужно будет оформить страховку на основании данных из РСА.

Уже после этого нужно будет оформить претензию к Союзу автостраховщиков с требованиями на перерасчет КБМ. Вместе с заявлением подаются сканкопии водительских прав, справки об отсутствии ДТП за отчетный период, предыдущего полиса.

На рассмотрение заявки уходит 3-4 месяца. После того, как будет произведен перерасчет, претенденту направят уведомление. Ему будут рекомендовать произвести перерасчет по девствующему договору. При переоформлении полиса, на основании ответа РСА, произведут возврат переплаченных ранее водителем средств.

Какая особенность КБМ по ОСАГО 2018?

Как уже отмечалось выше, по новым страховым правилам скидку закрепляют за водителем, а не машиной. Это позволяет страхователю сберечь бонус при покупке новой машины.

Действует накопительный принцип. Чем длительней безаварийный стаж, тем выше размер послабления. Но КБМ действует и в обратную сторону. Если претендент неоднократно попадает в аварию, то ему присваивается класс М. Эта категория не только аннулирует скидку, но и определяет повышающий коэффициент. При коэффициенте 2.5% страховик вынужден будет оплачивать 145% стоимости полиса, вместо начальных 100% от цены.

Если в течение года со дня последнего дорожного происшествия водитель не был признан виновным участником ДТП, то ему снова начнут присваивать определенные классы. Но, если у претендента был класс ниже 1, то ему для восстановления репутации придется ездить 3 года.

Система используется повсеместно, следовательно, действует по территории всей страны. При расчете размера скидки страховщик должен использовать общие данные АИС. Но не во всех случаях полагающаяся гражданину скидка применяется, случается так по причине допущения ошибок при внесении информации в общую базу данных.

Для того чтоб подтвердить или повысить класс потребуется:

- соблюдать ПДД;

- корректно и по назначению использовать свой автомобиль;

- повышать степени внимательности и концентрации при движении.

Максимальная скидка по ОСАГО в 2018 году

Нормы действующего законодательства определяют, что максимальная скидка за еду без аварий составляет 50%. Численное значение этого класса 13. Скидка позволяет снизить стоимость полиса в два раза. Получить класс с ответствующей скидкой можно за 10 и более лет качественной езды.

Учитывая то что, за каждый год качественной езды полагается 0,5 % скидки, то достичь 50% скидки можно за десятилетний срок. Нужно повысить свой класс с 1 до 13.

Когда несколько водителей

Итак, как же рассчитывается скидка, если к управлению ТС привлечено несколько водителей, то будет оформляться полис с ограниченным количеством водителей. Отметим, что класс страхования устанавливается для каждого водителя в индивидуальном порядке. То есть каждому гарантируется свой размер скидки. Общий же класс просчитывают с учетом данных претендента с наименьшим классом.

На заметку! Когда страховка оформляется на двух водителей, то при начислении скидки учтут наименьшие показатели. Если у одного претендента скидка 40%, а у другого – 10%. ТО стоимость ОСАГО снизят всего на 10%.

Как же производится начисление скидки при неограниченном количестве водителей. Это когда к управлению конкретным транспортным средством может быть привлечено три и более водителя. В таком случае во внимание принимается информация по КБМ владельца этого автомобиля.

Акция! Консультация юриста 1500 рублей БЕСПЛАТНО до 31 октября

Qualiman › Блог › КБМ — скидка за безаварийность по ОСАГО. ТЕХОСМОТР (upd)

КБМ (коэффициент бонус-малус, скидка за безаварийную езду) — один из показателей, влияющих на стоимость полиса ОСАГО. В зависимости от аварийности коэффициент может быть повышающим или понижающим. Каждому КБМ соответствует свой «Класс на начало заключения договора страхования».

При продаже ОСАГО страховая компания обязана использовать сведения о КБМ из единой автоматизированной базы данных (АИС) Российского союза автострахо́вщиков (РСА), а при отсутствии информации, применить в расчёте стоимости страховки коэффициент бонус-малус равный единице.

Коэффициент КБМ введён в действие и применяется при расчёте стоимости ОСАГО с 2003 года. АИС РСА ОСАГО содержит сведения о договорах, заключенных с 01 января 2011 года.

Страховые компании используют понятия:

«КБМ водителя»

— коэффициент, определяемый для каждого водителя, допущенного к управлению транспортным средством.

«КБМ собственника»

— коэффициент, определяемый для собственника страхуемого транспортного средства.

«Начальный КБМ»

— коэффициент, который был определён для водителя или собственника на момент заключения договора ОСАГО.

«Расчётный КБМ»

— итоговый коэффициент, используемый для расчета итоговой премии по договору ОСАГО.

Кто и когда имеет право на скидку

Коэффициент бонус-малус присваивается на основании сведений об аварийности по предыдущим договорам ОСАГО, закончившимся не более одного года назад. При отсутствии страховой истории присваивается КБМ равный единице.

КБМ не применяется либо равен единице:

в «транзитных страховках» (при следовании к месту регистрации или к месту прохождения техосмотра);

при страховании транспортных средств (ТС), зарегистрированных в иностранном государстве.

Класс водителя (собственника ТС) рассчитывается один раз в период действия годового полиса, т.е. при наличии выплат по вине водителя (собственника ТС) КБМ будет увеличен только при заключении нового договора.

КБМ будет учтён при заключении нового договора, если срок действия предыдущего полиса был равен одному году (см. КБМ при досрочном расторжении договора). Период использования ТС не влияет на КБМ и может быть любым.

Если полис предусматривает ограниченное количество допущенных к управлению лиц, то водитель, претендующий на скидку, должен быть вписан в страховку с первого дня её действия. При добавлении водителя в ОСАГО уже после начала действия договора, КБМ за неполный год в следующем году для них учтён не будет.

Скидка сохраняется как при продлении полиса в «своей» страховой компании, так и при переходе в другую СК.

Право на получение скидки имеет водитель (собственник ТС), если к моменту начала действия нового договора истёк срок действия предыдущего «безаварийного» полиса ОСАГО.

Особенности применения КБМ

КБМ при «ограниченном ОСАГО»

По договору ОСАГО, предусматривающему ограничение количества водителей, допущенных к управлению:

КБМ определяется на основании информации в отношении каждого водителя.

В стоимости полиса используется «Расчётный КБМ», который определяется по водителю с наихудшим классом страхования. При этом в базе РСА за каждым водителем сохраняется свой класс.

Скидка «даётся» не автомобилю, а человеку. При смене транспортного средства КБМ сохраняется.

Повышающий коэффициент на следующий год (полис) применяется только к водителю, по вине которого было совершено ДТП.

Пример:

По новому договору ОСАГО к управлению ТС допущено два водителя: Иванов КБМ 0.9 (5-й класс) и Петров КБМ 0.75 (8-й класс). В базу данных АИС РСА будут занесены новый «КБМ водителя» для Иванова равный 0.85 (6-й класс) и для Петрова — 0.7 (9-й класс), а «Расчётный КБМ» будет определён по водителю с наихудшим классом — Иванову и будет равен 0.85.

Если предыдущий договор:

не предусматривал ограничение количества водителей, допущенных к управлению;

выплат по нему не было,

то в новом полисе страховая компания обязана присвоить понижающий коэффициент водителю, если в закончившейся «неограниченной страховке» он был собственником транспортного средства. КБМ собственника «превращается» в КБМ водителя.

Пример 1

По предыдущему «неограниченному» ОСАГО автомобилем управлял Иванов (собственник ТС) и Петров. Выплат по договору не было, «КБМ собственника» был равен 0.95 (4-й класс). На следующий год покупается «ограниченный» полис ОСАГО, по которому автомобилем будет управлять только один водитель — Иванов. К Иванову будет применён «КБМ водителя» равный 0.9 (5-й класс) и «Расчётный КБМ» тоже будет равен 0.9.

Пример 2

По предыдущему «неограниченному» ОСАГО автомобилем управлял Иванов (собственник ТС) и Петров. Выплат по договору не было, «КБМ собственника» был равен 0.95 (4-й класс). На следующий год покупается «ограниченный» полис ОСАГО, по которому автомобилем будут управлять несколько водителей (и Иванов, и Петров), при этом Иванов получит «КБМ водителя» равный 0.9 (5-й класс), а Петров «КБМ водителя» равный 1 (3-й класс). «Расчётный КБМ» будет равен 1 (3-й класс).

КБМ при «неограниченном ОСАГО»

Если к управлению транспортным средством допущен неограниченный круг водителей:

Класс присваивается только собственнику ТС.

КБМ определяется по последнему закончившемуся договору ОСАГО, и учитывается только при соблюдении условий:

— предыдущий договор был «без ограничений»;

— собственник и транспортное средство нового и старого договора совпадают.

В случае если собственник или ТС в новом договоре изменились, либо предыдущий полис ОСАГО предусматривал ограничения допущенных к управлению водителей, то к новому договору применяется КБМ равный единице.

Пример 1

По предыдущему «неограниченному» ОСАГО был застрахован автомобиль Honda, принадлежащий Иванову. Выплат по договору не было, «КБМ собственника» был равен 0.95 (4-й класс). На следующий год, при продлении «неограниченного» полиса на тот же автомобиль, Иванов получит понижающий «КБМ собственника» равный 0.9 (5-й класс) и «Расчётный КБМ» будет равен 0.9.

Пример 2

По предыдущему «неограниченному» ОСАГО был застрахован автомобиль Honda, принадлежащий Иванову. По договору была выплата (по вине Иванова или другого водителя, управляющего его автомобилем), «КБМ собственника» был равен 0.95 (4-й класс). На следующий год, при продлении «неограниченного» полиса на тот же автомобиль, Иванов получит повышающий «КБМ собственника» равный 1.4 (2-й класс) и «Расчётный КБМ» будет равен 1.4.

Пример 3

По предыдущему «неограниченному» ОСАГО был застрахован автомобиль Honda, принадлежащий Иванову. «КБМ собственника» был равен 0.95 (4-й класс). На следующий год Иванов покупает «неограниченный» полис на новый автомобиль Audi. К Иванову будет применён «КБМ собственника» равный 1 (3-й класс) и «Расчётный КБМ» будет равен 1. Наличие либо отсутствие аварий по предыдущему полису не имеет значения.

КБМ при досрочном расторжении договора

Досрочное расторжение «безаварийного договора», даже за несколько дней до его окончания, лишает водителя/собственника скидки за этот период. При покупке нового полиса ОСАГО будет применён такой же КБМ, какой был применён в начале действия досрочно закончившегося договора. т.е. расторгая досрочно договор мы лишаем себя права на получение новой скидки на следующий договор, останется прежняя

Пример 1

По предыдущему «неограниченному» ОСАГО был застрахован автомобиль Honda, принадлежащий Иванову. Выплат по договору не было, «КБМ собственника» был равен 0.95 (4-й класс). Договор был досрочно расторгнут. При покупке «ограниченного» ОСАГО или вписании Иванова в другой полис, Иванову присвоят «КБМ водителя» равный 0.95 (4-й класс).

Пример 2

По предыдущему «неограниченному» ОСАГО был застрахован автомобиль Honda, принадлежащий Иванову. Выплат по договору не было, «КБМ собственника» был равен 0.95 (4-й класс). Договор был досрочно расторгнут. При покупке нового «неограниченного» полиса на тот же автомобиль (непонятно зачем Иванов решил сначала расторгнуть ОСАГО, а потом опять купить полис :), Иванову снова присвоят «КБМ собственника» равный 0.95 (4-й класс).

При досрочном расторжении «аварийного договора», произведённые по нему выплаты учитываются при расчёте КБМ нового договора (исключение — см. пример №3).

Пример 1

По предыдущему «ограниченному» ОСАГО к управлению ТС было допущено два водителя: Иванов КБМ 0.95 (4-й класс) и Петров КБМ 0.75 (8-й класс). По вине Иванова была одна выплата. Договор был досрочно расторгнут. При покупке нового «ограниченного» полиса, Иванову КБМ будет повышен до 1,4 (2-й класс), а Петрову опять присвоен КБМ 0.75 (8-й класс).

Пример 2

По предыдущему «неограниченному» ОСАГО был застрахован автомобиль Honda, принадлежащий Иванову. По договору была одна выплата (по вине Иванова или другого водителя, управляющего его автомобилем), «КБМ собственника» был равен 0.95 (4-й класс). Договор был досрочно расторгнут. При покупке нового «неограниченного» полиса на тот же автомобиль (непонятно зачем Иванов решил сначала расторгнуть ОСАГО, а потом опять купить полис :), Иванов получит повышающий «КБМ собственника» равный 1.4 (2-й класс).

Пример 3

По предыдущему «неограниченному» ОСАГО был застрахован автомобиль Honda, принадлежащий Иванову. По договору была одна выплата (по вине Иванова или другого водителя, управляющего его автомобилем), «КБМ собственника» был равен 0.95 (4-й класс). ОСАГО был досрочно расторгнут. При покупке «неограниченного» полиса на новый автомобиль Audi, Иванову будет присвоен «КБМ собственника» равный 1 (3-й класс). Наличие аварий по предыдущему полису не имеет значения.

Таблица КБМ – класса водителя

Если водителю ранее был присвоен 5-й класс (КБМ = 0,9) и с этим полисом по его вине происходит одна авария (одна страховая выплата), то на следующий год ему будет присвоен 3-й класс (КБМ = 1), если же аварий по его вине не было, то ему будет присвоен 6-й класс (КБМ = 0,85).

Графа «Подорожание/скидка» показывает какая скидка соответствует какому КБМ (классу). Например, если у водителя КБМ равен 0,7, то ему положена скидка 30%, если же у водителя коэффициент бонус-малус равен 1,55, то для него полис будет стоить дороже на 55%. Скидка и подорожание указаны от первоначальной стоимости полиса.

Под одной выплатой по ОСАГО считаются все страховые возмещения произведённые страховой компанией по одному страховому случаю. Например, если в результате ДТП было 3 пострадавших, они обратились в СК за выплатой и компания произвела 3 страховых возмещения, то для определений КБМ это будет считаться 1 страховой выплатой.

Справка о безаварийной езде

Сведения о наличии/отсутствии выплат по предыдущему договору ОСАГО можно бесплатно получить в страховой компании у которой куплен полис:

только по закончившемуся договору;

в течение пяти дней после обращения в компанию.

Чтобы получить справку на день окончания предыдущего полиса, необходимо подать заявление за пять дней до его окончания.

При расчёте стоимости ОСАГО приоритет будет отдан сведениям о КБМ из базы АИС РСА перед информацией из справки о безубыточной езде из предыдущей СК.

Вопрос: Если клиент настаивает на том, что данные в базе неверны, и предъявляет справку об отсутствии аварий, в чью пользу решается спор?

П. Бунин: В этом случае цена страховки будет рассчитываться исходя из информации в нашей базе. Иначе мы породим рынок поддельных справок. Фальшивую справку сейчас сделать ничего не стоит.

Комментарий РСА в журнале «Коммерсантъ Деньги» №21 от 03.06.2013, с. 60.

При этом справка может пригодиться при подаче жалобы на неправомерные действия страхо́вщика в ЦБ РФ, РСА или суд.

Восстановление утраченного КБМ

КБМ сохраняется за водителем (собственником ТС) в течение года после окончания полиса ОСАГО, в противном случае КБМ обнуляется — становится равным единице. т.е. Если в течение 1 года после окончания действия посленего полиса ОСАГО ты никуда не вписывался или не заключал новых полисов ОСАГО, то значение КБМ обнуляется до 1! — вот тут я не понял из чего так решили, взять и за всего один год поставить под вопрос квалификацию водителя и его профессиональный стаж?! Если опыт вождения уже 10 лет, то он никак не пропадет за 1 год.

Сведения и изменения в АИС РСА загружаются только страховыми компаниями.

РСА не наделён полномочиями вносить изменения в АИС РСА.

Внесение или изменение данных в АИС РСА возможно только страховой компанией, с которым был заключён договор ОСАГО.

Что делать если в базе данных указаны неправильные сведения о КБМ

Образец заявления в РСА на восстановление «утраченного» КБМ

В Российский Союз Автострахо́вщиков

от Петрова Петра Ивановича

Прошу разобраться в действиях страховой компании ОАО «Декаданс».

Дата рождения заявителя: 12 ноября 1985 г.

Дата выдачи водительского удостоверения заявителя: 18.03.2012 г.

Настоящим подтверждаю полноту и достоверность информации, содержащейся в настоящем заявлении, а также в соответствии с Федеральным законом Российской Федерации от 27.07.2006 №152-ФЗ «О персональных данных», подписывая данное заявление, я даю, не ограничивая его срок, своё согласие (которое может быть отозвано путём направления в РСА подписанного мною письма) на обработку любыми, предусмотренными законодательством Российской Федерации способами, представленных мною персональных данных в Российском Союзе Автострахо́вщиков (г. Москва, ул. Люсиновская, 27, стр. 3).

01 февраля 2017 г.

Скачать бланк «Заявления в РСА на восстановление КБМ».

К заявлению обязательно нужно приложить копии водительских удостоверений отсканированных с двух сторон. Если договор был заключён на условиях, не предусматривающих ограничение количества лиц, допущенных к управлению транспортного средства, то к заявлению прикладывается копия паспорта собственника ТС.

В случае, если необходимо провести проверку применения КБМ в отношении определённого водителя, указанного в действующем полисе ОСАГО, где вы являетесь страхователем, необходимо в заявлении указать ФИО, дату рождения и сведения о водительском удостоверении данного водителя с представлением в РСА копию водительского удостоверения.

____________________________________________________________________________________________

Часто задаваемые вопросы:

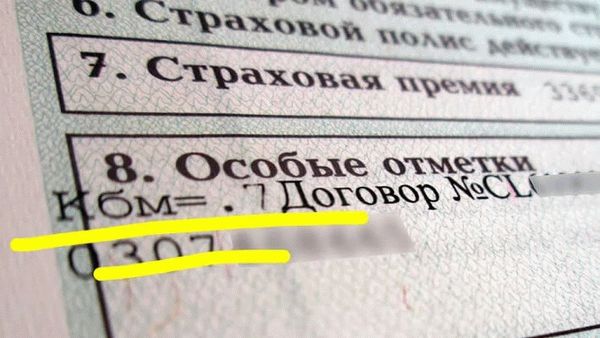

Где в полисе ОСАГО указан КБМ

В законодательстве отсутствует требование обязательного указания в полисе ОСАГО применённого КБМ. Иногда внутренние приказы страховых компаний обязывают своих сотрудников (агентов) прописывать применённый коэффициент напротив фамилии каждого водителя, при «ограниченном» ОСАГО, или в графе «Особые отметки», если к управлению ТС допущено неограниченное количество лиц.

В обязательном порядке КБМ водителя (собственника) и расчётный КБМ указываются агентом в заявлении на страхование, которое заполняется при заключении или продлении договора ОСАГО.

Максимальная скидка по ОСАГО за безаварийную езду составляет 50% — это соответствуют КБМ 0,5 и 13 классу. Водитель (собственник ТС) может получить максимальную скидку если в течение 10 лет страховая компания не производила выплаты по ОСАГО за ДТП, совершённые по его вине.

Единственный официальный ресурс в интернете для проверки КБМ водителя (собственника ТС) расположен на официальном сайте Российского союза автострахо́вщиков — здесь.

С 01 декабря 2015 года осуществляется новый, упрощенный алгоритм обращений граждан при их несогласии с примененным значением КБМ. При получении соответствующего заявления страхователя страховая организация обязана проверить значение коэффициента КБМ в АИС РСА, и если полученное значение КБМ не совпадет с примененным страховщиком, страховщик применяет новое значение КБМ, которое будет учитываться как в текущем договоре, так и в заключенных позднее (при условии отсутствия заявленных впоследствии убытков).

В этой связи при несогласии с примененным страховщиком значением коэффициента КБМ рекомендуем обращаться непосредственно в страховую организацию, с которой Вы заключили или собираетесь заключить договор: Ваш запрос будет обработан в кратчайшие сроки при минимальных усилиях с Вашей стороны.

Четверг – с 9-00 до 12-00

Адрес электронной почты для приема скан-копий жалоб и обращений: request@autoins.ru

По всем возникающим вопросам Вы можете обратиться по бесплатному телефонному номеру «Горячей линии РСА»:

1. РСА осуществляет прием жалоб и обращений граждан и организаций только по вопросам ОСАГО и страхования в рамках международной системы «Зеленая карта»!

Консультации и рассмотрение жалоб по иным видам страхования РСА не осуществляются!

2. При подаче жалобы в РСА на некорректное применение КБМ необходимо обязательно указать:

ФИО (полностью),

дату рождения,

номер водительского удостоверения с приложением копии водительского удостоверения (или паспорта – для договоров, заключённых на условиях, не предусматривающих ограничение количества лиц, допущенных к управлению транспортным средством).

В случае отсутствия копии документа (водительского удостоверения, паспорта) жалоба к рассмотрению не принимается.

Вот ссылка где можно проверить свой текущий КБМ

На сайте РСА

Другие «частные лавочки» могут Вам заявить что вы полный Ноль (0) и КБМ Ваш = 1

Статья написана по материалам сайтов: avtomotoprof.ru, zakoniavto.ru, gdepolis.ru, soclgoty.ru, www.drive2.ru.

»