Налоговая декларация по налогу на добавленную стоимость

Налоговая декларация по НДС заполняется по окончании каждого налогового периода, то есть по истечении каждого квартала, до 20-го числа следующего месяца (20 января, 20 апреля, 20 июля, 20 октября). (с 2015 года сроки подачи декларации по НДС меняются, подробности здесь).

Что из себя представляет декларация по налогу на добавленную стоимость (НДС)? Состоит этот отчет из 10 листов: первый лист — титульный, на остальных — 7 разделов, в которых ведется расчет НДС для различных операций. На практике чаще всего заполняются далеко не все листы.

Перед тем, как начать оформлять декларацию НДС, нужно:

- убедиться, что вы собираетесь использовать новую форму декларации, не устаревшую (декларации периодически обновляются, поэтому важно следить за этим);

- определить листы, которые вам необходимо заполнить;

- сначала занести данные об НДС в разделы 3-7, затем из них необходимые строки перенести в раздел 1-2.

- при ручном заполнении все буквы и цифры должны быть четкие и крупные;

- все суммы указывать в рублях, копейки нужно округлять до целых рублей;

- в каждой пустой клетке как заполненных, так и не заполненных строк поставить прочерк;

- декларация может быть заполнена вручную и на компьютере, подаваться в налоговую может лично, по почте или электронно (надо отметить, что с 2014 года заполнение и подача декларации осуществляется только электронно);

Содержание

- Образец заполнения декларации по НДС

- Как с вами связаться?

- Онлайн-сервисподготовки налоговой декларации по НДСза 1, 2, 3 и 4 квартал 2018 года

- Сервис позволяет:

- Скачать форму декларации по НДС 2018 в MS EXCEL

- Срок предоставления и сдачи декларации по НДС, уплаты налога

- Что изменилось в декларации по НДС

- Формирование декларации по НДС в электронном виде

- Инструкции по заполнению декларации по НДС

- Как заполнить декларацию по НДС

- Регламент сдачи отчетности

- Состав декларации

- Заполнение разделов декларации

- Нюансы заполнения налоговой декларации по НДС: что это такое и в каких случаях подавать?

- Общие сведения о НДС

- Налоговый агент — в каких случаях?

- Налоговая декларация по НДС — что это такое?

- Что содержится в счет-фактуре и для чего она нужна?

- Полезное видео

- Для чайников: НДС (налог на добавленную стоимость). Налоговая декларация, налоговые ставки и порядок возмещения НДС

- Экономическое содержание НДС

- Объекты налогообложения

- Плательщики НДС

- Налоговые ставки по НДС

- 18%-ная ставка НДС

- Пониженная ставка НДС

- Нулевая ставка НДС, особенности ее применения

- Использование расчетной ставки

- Заполнение налоговой декларации по НДС и сроки ее предоставления

- Расчет налога

- Налоговые вычеты

- Электронное представление деклараций

- Условия возмещения НДС

- Порядок возмещения

- Камеральная проверка

Образец заполнения декларации по НДС

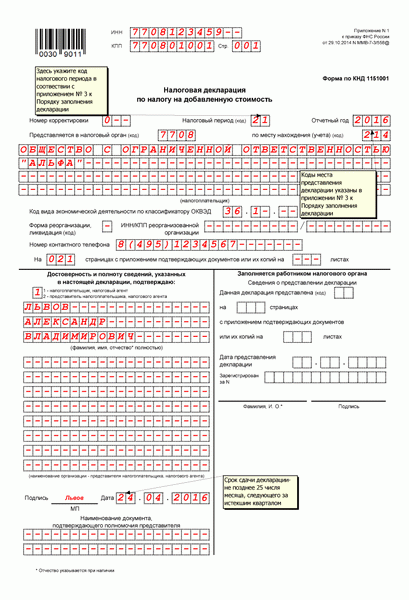

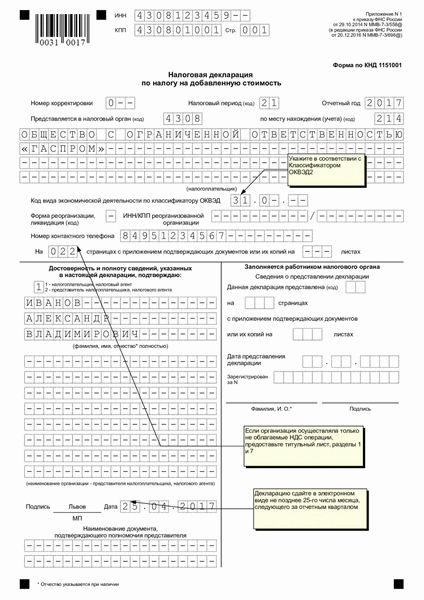

Оформлять налоговую декларацию будем за IV квартал 2012 года на организацию ООО «Кондитер».

Страница 1 — это титульный лист, содержащий общую информацию о налогоплательщике.

Его заполнение не должно вызвать затруднений.

Вверху указывается ИНН/КПП организации.

«Номер корректировки» : если декларация подается в первый раз — ставится «0», если документ корректировался, то ставится соответственно цифры «1», «2» и т. д., в зависимости от того, который раз подается декларация.

«Налоговый период»: пишется код периода (21 — I квартал, 22 — II квартал, 23 — III квартал, 24 — IV квартал).

Далее указываем код налоговой инспекции. В строке «по месту нахождения» ставим код 400, который означает, что декларация сдается в налоговую по месту постановки на учет налогоплательщика.

Далее пишется наименование организации и код деятельности по ОКВЭД.

Слева внизу заполняется раздел «Достоверность…», если декларацию подает руководитель — ставится «1», если другое лицо, то «2», и указываем ФИО налогоплательщика.

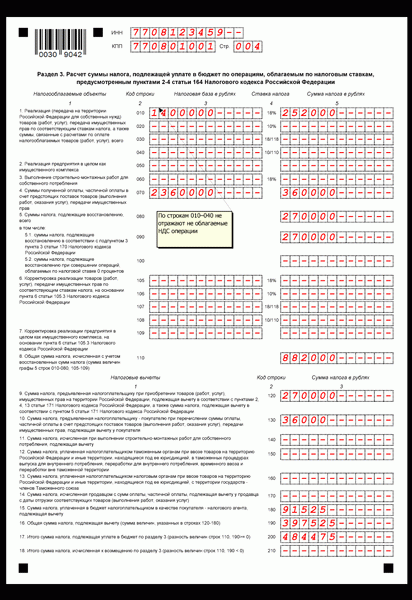

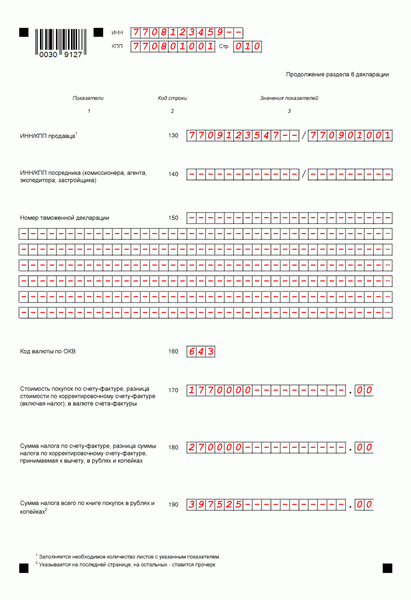

Раздел 3.

Следующим шагом в оформлении декларации будет заполнение Раздела 3, в котором производится расчет НДС для уплаты в бюджет.

В первой части этого раздела отражаются все операции, с которых удерживается налог для уплаты в бюджет. Во второй части указываются вычеты по НДС.

Данные за IV квартал ООО «Кондитер»:

- реализация товара со ставкой НДС 18%: налоговая база 2 000 000, НДС = 360 000. (строка 010);

- реализация товара со ставкой НДС 10%: налоговая база 3 000 000, НДС = 300 000. (строка 020);

- получен аванс от покупателя в счет предстоящей реализации со ставкой НДС 10%: аванс 1 000 000, НДС 90 909 (стр. 070);

- восстановлен НДС, принятый к вычету в предыдущем квартале: 10 000 (стр. 090);

- НДС к вычету (предъявленный поставщиками): 450 000 (130);

- НДС с перечисленного поставщику аванса, подлежащий вычету в IV квартале: 120000.

Приложение 1 к разделу 3 заполняется только при условии, что были какие-либо операции в отношении недвижимости, оформляется данное приложение один раз по итогам года и сдается вместе с декларацией за IV квартал. ООО «Кондитер» таких операций не производил.

Приложение 2 к разделу 3 заполняется иностранными организациями, ведущими свою деятельность на территории РФ.

Разделы 4-6 заполняются для предприятий, совершающих операции, облагаемые ставкой 0%.

Экспорт товара, согласно НК РФ, облагается ставкой 0%, но при этом организация вправе направить к вычету НДС, предъявленный поставщиком по товару, направленному на экспорт.

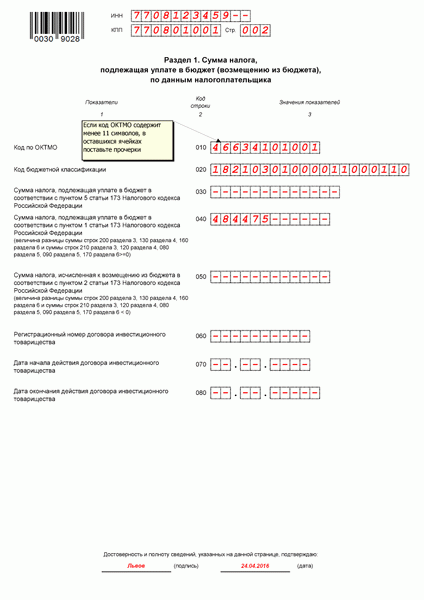

Раздел 1.

Данную страницу будем заполнять на основании заполненных предыдущих.

Здесь отражается сумма налога, подлежащего уплате в бюджет, по данным налогоплательщика.

В строке 010 пишется код ОКАТО согласно территориального классификатора.

Стр. 030 — заполняется в том случае, если налогоплательщик освобожден от уплаты налога, но был вынужден выставить своим покупателям счет-фактуры с НДС.

В стр. 040 пишем сумму налога, подлежащего уплате в бюджет (в нашем случае это стр. 230 из разд. 3 минус стр. 010 из разд. 4).

Если по результатам квартала, НДС к вычету превысила НДС к уплате в бюджет, то есть на счете 68.НДС возникло дебетовое сальдо, то вместо строки 040 следует заполнить строку 050 «НДС к возмещению».

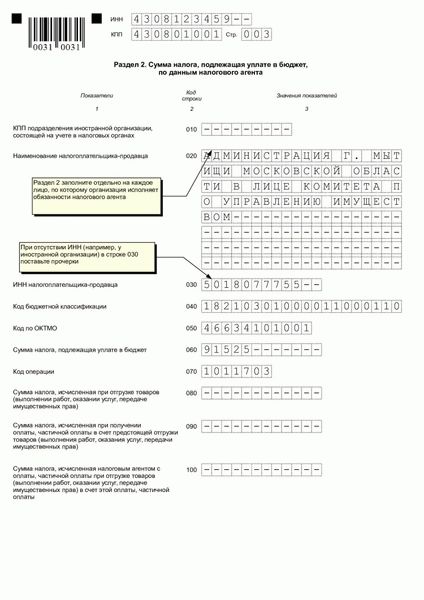

Раздел 2 содержит суммы НДС, подлежащего уплате, по данным налогового агента.Лист заполняется при условии, что организация пользовалась услугами иностранных лиц, для каждой иностранной компании раздел 2 оформляется отдельно.

В нашем случае ООО «Кондитер» услугами иностранных компаний не пользовался, и этот раздел заполнять не будем.

На заполненных листах вверху проставляем ИНН/КПП организации и номер страницы. Внизу на каждой странице ставится подпись налогоплательщика.

Во всех пустых клетках ставим прочерки и сдаем заполненную декларацию по НДС в налоговую инспекцию.

Декларацию НДС за 2013 года смотрите здесь. Там же вы узнаете об изменениях, которые коснутся отчетности по НДС в 2014 году.

Скачать образец декларации по НДС за 2 квартал 2014 года — ссылка.

Как с вами связаться?

Онлайн-сервис

подготовки налоговой декларации по НДС

за 1, 2, 3 и 4 квартал 2018 года

Сервис позволяет:

- Подготовить отчет

- Сформировать файл

- Протестировать на ошибки

- Распечатать отчет

- Отправить через интернет!

Скачать форму декларации по НДС 2018 в MS EXCEL

С отчетности за 1 квартал 2017 года действует новая форма Декларации по налогу на добавленную стоимость. Она утверждена приказом ФНС России от 20.12.2016 N ММВ-7-3/696@ О внесении изменений и дополнений в приложения к приказу Федеральной налоговой службы от 29.10.2014 № ММВ-7-3/558@», вступившим в силу с 12.03.2017.

Скачать образец формы декларации

Декларация по НДС за 2016 год в MS Excel

Скачать образец формы декларации

Декларация по НДС заполняется автоматически в программе Бухсофт: Предприятие, Бухсофт: Предприниматель, а также в сервисе Бухсофт Онлайн.

Срок предоставления и сдачи декларации по НДС, уплаты налога

Плательщики НДС, налоговые агенты, а также лица, указанные в пункте 5 статьи 173 НК РФ, должны сдавать декларации по НДС и перечислять налог до 25 числа месяца, следующего за налоговым периодом по электронным каналам связи.

Напомним, декларация по НДС сдается налогоплательщиками 4 раза в год — поквартально. Поэтому подготовить и сдать ее в налоговую инспекцию необходимо четыре раза: за 1 квартал не позднее 25 апреля 2018 года, за 2 квартал не позднее 25 июля 2018 года, за 3 квартал не позднее 25 октября 2018 года и за 4 квартал не позднее 25 января 2024 года.

Что изменилось в декларации по НДС

Приказом ФНС России от 20.12.2016 N ММВ-7-3/696@ внесены несколько изменений в форму НДС:

- в Приложении 1 к разделу 8 (продолжение) и в Продолжении раздела 8 поле 150 «Номер таможенной декларации» разбито на несколько полей, каждое из которых имеет такой же код. При этом изменено наименование поля на «Регистрационный номер таможенной декларации»

- на некоторых страницах декларации заменены штрих-коды;

- на титульном листе убрали «место для печати».

Ранее, федеральным законом от 28.06.2013 № 134-ФЗ, в форму налоговой декларации по НДС были включены разделы, содержащие сведения, указанные в следующих документах:

- в книге покупок и книге продаж налогоплательщика;

- в журнале учета полученных и выставленных счетов-фактур в случае выставления и (или) получения счетов-фактур при осуществлении налогоплательщиком (налоговым агентом) предпринимательской деятельности в интересах другого лица на основе посреднических договоров на реализацию и (или) приобретение от своего имени, на основе договора транспортной экспедиции, а также при выполнении функции застройщика. При этом указываются сведения в отношении указанной деятельности;

- в выставленных счетах-фактурах. Это положение распространяется на лиц, не являющихся налогоплательщиками или налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, а также при осуществлении не облагаемых НДС операций.

Кроме того, налоговые агенты, не являющиеся плательщиками НДС или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей, связанных с исчислением и уплатой данного налога, должны подавать декларацию по НДС в электронной форме по телекоммуникационным каналам связи, в случае выставления и (или) получения счета-фактуры при осуществлении предпринимательской деятельности в интересах другого лица в следующих случаях:

- на основе посреднических договоров на реализацию и (или) приобретение от своего имени;

- на основе договора транспортной экспедиции при условии исчисления базы в отношении доходов в виде вознаграждения за исполнение такого договора в соответствии с гл. 23, 25, 26.1 и 26.2 НК РФ;

- при выполнении функции застройщика.

В налоговую декларацию по НДС включаются сведения, имеющиеся в журнале учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

Формирование декларации по НДС в электронном виде

ФНС России приказом от 29.10.2014 № ММВ-7-3/558@ утвердила новый формат файла электронной отчетности. Номер версии настоящего формата 5.05, часть III.

В комплексных программах Бухсофт Предприятие, Бухсофт Упрощенная система и Бухсофт Предприниматель, а также в сервисе Бухсофт Онлайн можно сформировать файл электронной отчетности декларации по НДС в новом формате XML.

Сформированный файл должен быть представлен по системе сдачи отчетности через Интернет.

Инструкции по заполнению декларации по НДС

Правила оформления декларации по налогу на добавленную стоимость прописаны в Приложении №2 к Приказу ФНС России от 29.10.2014 № ММВ-7-3/558@ (в ред. 20.12.2016).

Инструкции для создания декларации по НДС в Бухсофт:

Как заполнить декларацию по НДС

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Нюансы заполнения налоговой декларации по НДС: что это такое и в каких случаях подавать?

Зачастую заполнение налоговой декларации для многих людей процесс сложный и запутанный, но на самом деле в заполнении такого бланка как налоговая декларация нет ничего пугающего, достаточно только ознакомиться с инструкцией.

Рассмотрим же что это — налоговая декларация по налогу на добавленную стоимость, и в каких случаях нужно заполнять данный документ.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно !

Общие сведения о НДС

Для начала разберемся что же такое НДС. Налог на добавленную стоимость — это так называемый налог на потребление. По сути такой налог является надбавкой к цене реализуемого товара, то есть, платит его покупатель, совершая покупку. Именно предприятие, эту продукцию реализующее, подает декларацию в инспекцию.

Различные ставки

Величина ставки регулируется статьей 164 Налогового Кодекса РФ, она не фиксированная и отличается для разных видов товаров.

Величина ставки регулируется статьей 164 Налогового Кодекса РФ, она не фиксированная и отличается для разных видов товаров.

Например, для большинства услуг и продукции налог на добавленную стоимость составляет 18%.

Исключение составляют некоторые виды услуг и товаров: детская продукция, книжная продукция и периодические печатные издания образовательного характера, а также некоторые из медицинских товаров имеют сниженную ставка в 10%. Существует также нулевая ставка, касаемая экспортируемых товаров, некоторых перевозок пассажиров и других.

Налоговый агент — в каких случаях?

Возможно, вам случалось сталкиваться с ситуациями, когда налогоплательщик по некоторым причинам не мог платить налог на нас самостоятельно, и за него это делало другое лицо (чуть ниже мы рассмотрим эти случаи).

Это и есть налоговый агент, который заранее вычтет нужную сумму из дохода и далее отправит ее в государственный бюджет. Таким образом этот человек или предприятие выступает связующим звеном между государством и этим налогоплательщиком.

Согласно Налоговому Кодексу, налоговым агентом по НДС считается тот, кто:

- покупает продукцию или услуги у иностранных лиц, которые не стоят на учете в российской налоговой (покупка осуществляется в России);

- арендует или покупает госимущество, имущество субъектов РФ;

- продает конфискат, скупленные ценные вещи или покупает имущество обанкротившегося лица.

Налоговая декларация по НДС — что это такое?

Налоговая декларация по ндс — это отчетный документ, подаваемый налогоплательщиками с указанием сведений об уплачиваемой сумму пошлин.

Этот документ подается только теми лицами, которые обозначены в статье 174.1 Налогового Кодекса РФ как обязанные платить НДС.

Налоговая декларация по налогу на добавленную стоимость — это отчетность, которая подается каждый квартал. Существует 4 квартала подачи отчетности. Сроки подачи: не позже 25-го числа следующего месяца (задержки могут повлечь за собой штрафы).

Разделы налоговой декларации по НДС

Налоговая декларация по НДС представляет собой документ из 12 разделов, однако заполнять их все чаще всего не обязательно. Лишь титульный лист и раздел 1 являются общими и обязательными для всех, кто подает данную декларацию. Остальные заполняются в случае, когда у компании были обороты с НДС.

Некоторые из разделов только для налоговых агентов, например, второй раздел.

В седьмой части документа предлагается указать сведения по операциям, которые были освобождены от налогов или не были осуществлены на территории страны. В разделе 8 указываются налоговые вычеты за необходимый срок.

Информацию из книги продаж затребует раздел номер 9, а сведения из из журнала учета счетов-фактур плательщики могут внести в графы разделов 10 и 11. Для счета-фактуры с налогом на НДС в тех ситуациях, когда не требуется уплата налога, существует 12 раздел декларации.

Нулевая налоговая декларация

Существует еще понятие нулевой налоговой декларации по НДС, это документ, который подается, если предприниматель не вел деятельность в течение какого-либо периода времени.

Но отчетность же сдавать надо? Именно тогда и подается «нулевка».

Особенностью документа является то, что в местах уплачиваемого налога ставится прочерк.

Заполняется только титульная страница и сведения о компании. Подписываются оба листа.

Подается декларация не позднее 25 числа того месяца, который следует за истекшим кварталом.

Что содержится в счет-фактуре и для чего она нужна?

Она требует особого внимания, поскольку в случае неправильного оформления бумаги проверяющий ее налоговый инспектор увидит расхождение в данных, что может повлечь за собой аннулирование всех вычетов и увеличение суммы налога на добавленную стоимость.

Теперь мы узнали, что такое налоговая декларация на добавленную стоимость. Как видим, в ней нет ничего сложного, достаточно только разобраться с деталями. Если же у вас возникнут дополнительные вопросы, вы всегда можете обратиться к инспектору. Лучше потратить больше времени на заполнение, чем после получить значительно увеличенную сумму налога.

Полезное видео

Дополнительная информация о заполнении декларации по НДС, представлена в данном видео:

Для чайников: НДС (налог на добавленную стоимость). Налоговая декларация, налоговые ставки и порядок возмещения НДС

Рассказать о том, что такое налог на добавленную стоимость (НДС) – задача не из самых сложных, если не вдаваться в тонкости. Элементарные знания по этому вопросу будут не лишними не только для будущих бухгалтеров и экономистов, но и для людей, далеких от столь специфичных сфер деятельности.

Экономическое содержание НДС

НДС является одним из налогов в России, оказывающих значительное влияние на формирование государственного бюджета. Суть налога на добавленную стоимость в полной мере отражает его название. То есть именно с добавленной стоимости, на которую производитель увеличил ценность первоначального продукта (сырья или полуфабриката), происходит его начисление.

Для «чайников»: НДС – это налог, который начисляют и выплачивают предприятия-производители, оптовые и розничные торговые организации, а также индивидуальные предприниматели. На практике его размер определяется как произведение ставки на разность между выручкой, полученной при реализации собственной продукции (товаров, услуг) и суммой затрат, которые были использованы для ее изготовления. Проще говоря, та часть товара, которую производитель или продавец «прирастил» к исходному продукту (фактически это вновь созданная стоимость) и является облагаемой базой. Этот вид налога косвенный, так как он входит в стоимость изделия. В конечном итоге его оплачивает покупатель, а формально (и практически) его уплата производится владельцами и производителями товара.

Для «чайников»: НДС – это налог, который начисляют и выплачивают предприятия-производители, оптовые и розничные торговые организации, а также индивидуальные предприниматели. На практике его размер определяется как произведение ставки на разность между выручкой, полученной при реализации собственной продукции (товаров, услуг) и суммой затрат, которые были использованы для ее изготовления. Проще говоря, та часть товара, которую производитель или продавец «прирастил» к исходному продукту (фактически это вновь созданная стоимость) и является облагаемой базой. Этот вид налога косвенный, так как он входит в стоимость изделия. В конечном итоге его оплачивает покупатель, а формально (и практически) его уплата производится владельцами и производителями товара.

Объекты налогообложения

Объектами для начисления НДС являются выручка от продажи созданной продукции, произведенных работ и услуг, а также:

— стоимость прав собственности на товары (работы, услуги) при их безвозмездной передаче;

— стоимость строительных и монтажных работ, производимых для собственных нужд;

— стоимость импортируемых товаров, а также товаров (работ, услуг), передача которых осуществлялась на территории РФ (она не включается в облагаемую базу налога на прибыль).

Плательщики НДС

Статьей 143 НК РФ установлено, что плательщики НДС – это юридические лица (российские и иностранные), а также индивидуальные предприниматели, состоящие на налоговом учете. Кроме того, к плательщикам этого налога относятся лица, осуществляющие перемещение товаров и услуг через границы Таможенного союза, но только в том случае, если таможенное законодательство устанавливает обязанность его уплаты.

Налоговые ставки по НДС

В России налоговые ставки по НДС предусмотрены в 3-х вариантах:

Сумма начисленного налога определяется произведением процентной ставки, деленной на 100, на налогооблагаемую базу.

Не признаются объектами для начисления этого налога внереализационные обороты (вкладные операции по формированию уставного капитала, передача правопреемнику основных фондов и имущества предприятия и прочие), сделки по продаже земельных участков и многие другие, закрепленные законодательно.

Не признаются объектами для начисления этого налога внереализационные обороты (вкладные операции по формированию уставного капитала, передача правопреемнику основных фондов и имущества предприятия и прочие), сделки по продаже земельных участков и многие другие, закрепленные законодательно.

18%-ная ставка НДС

До 2009 года ставка НДС 20 % применялась в отношении наибольшего количества сделок. В настоящее время используется ставка 18%. Для исчисления НДС необходимо вычислить произведение облагаемой базы и процентной ставки, деленной на 100. Еще проще: определяя (для «чайников») НДС, налоговую базу умножают на коэффициент налоговой ставки – 0,18 (18% / 100 = 0,18). Таким образом, сумма НДС включается в цену товаров, работ и услуг, ложась на плечи потребителей.

НДС = ЦЕНА Х 18/ 100 = ЦЕНА Х 0,18.

Т. е. НДС = 1000 Х 0,18 = 180 (рублей).

В итоге отпускная стоимость товаров – это калькулированная стоимость изделия с НДС.

Пониженная ставка НДС

10%-ная ставка НДС действует в отношении определенной группы продовольственных товаров, считающихся социально-значимыми для населения государства. К таким продуктам относятся молоко и их производные, многие крупы, сахар, соль, море-, рыбо- и мясопродукты, а также некоторые виды изделий для детей и диабетиков.

Нулевая ставка НДС, особенности ее применения

Ставка в размере 0% распространяется на товары (работы и услуги), связанные с космической деятельностью, реализацией, добычей и производством драгоценных металлов. Кроме того, значительный объем операций составляют сделки по перемещению товаров через границу, при оформлении которых необходимо соблюдать таможенные процедуры. Нулевая ставка НДС требует документального подтверждения экспорта, которое предоставляется в налоговые органы. Пакет документов включает в себя:

- Договор (или контракт) налогоплательщика на реализацию товаров иностранному лицу за пределы РФ или Таможенного союза.

- Таможенная декларация на экспорт продукции с обязательной отметкой российской таможни о месте и дате убытия товара. Можно представить документы по транспортировке и сопровождению, а также иное подтверждение вывоза какой-либо продукции за границы РФ.

Если в течение 180-ти дней с момента перемещения грузов через границу не оформлен и не сдан в налоговую полный пакет необходимых документов, то плательщик обязан произвести начисление и уплату НДС по 18%-ной (или 10%-ной) ставке. После окончательного сбора таможенного подтверждения можно будет вернуть уплаченный налог или зачесть его.

Использование расчетной ставки

Расчетная ставка используется при предоплате и в некоторых других случаях. Для «чайников» НДС по этой ставке исчисляется тогда, когда необходимо из общей стоимости товара выделить «сидящий» в ней налог. Это действие производится по простейшим формулам, в зависимости от вида применяемой ставки НДС.

При 10%-ной ставке НДС рассчитываемый равен 10 % / 110 %.

При 18 %-ной ставке – 18 % / 118 %.

Заполнение налоговой декларации по НДС и сроки ее предоставления

На первоначальном этапе подготовки к сдаче налоговой отчетности работа бухгалтера акцентируется на определении базы, на которую впоследствии начисляется сумма налога. Заполнение налоговой декларации по НДС начинается с оформления титульного листа. При этом весьма важно аккуратно и тщательно вписывать все требуемые реквизиты (наименования, коды, виды и т. д.). На всех страницах предусмотрена дата и подпись руководителя (или ИП), которая на титульном листе должна быть заверена печатью. Декларацию необходимо представить в налоговую по месту регистрации, но не позже 20-го числа месяца, следующего за отчетным кварталом. В эти же сроки установлена и его уплата (при квартальном сроке предоставления). Таким образом, уплату и начисление налога за 1-й квартал 2014 года необходимо было произвести до 20 апреля текущего года.

Расчет налога

Для «чайников»: НДС к уплате рассчитывается в несколько этапов.

- Определение налогооблагаемой базы.

- Начисление НДС.

- Определение суммы налоговых вычетов.

- Разница между начисленным и выплаченным налогом (вычетом) и составляет сумму НДС к уплате.

В случае превышения вычетов над начисленными суммами налогоплательщик имеет право на возмещение этой разницы по письменному заявлению и после вынесения решения, но об этом позже.

Налоговые вычеты

Особое внимание стоит уделить вычетам, то есть сумме НДС, которая предъявляется поставщиками, а также уплачивается на таможне при вывозе товаров. Весьма важно, чтобы налог, принимаемый к вычету, имел прямое отношение к начисляемым оборотам. Проще говоря, если НДС начислен от оборотов по реализации товара «А», то в зачет принимаются все покупки, имеющие отношение к этому товару. Подтверждение права вычета удостоверяется счетами-фактурами, полученными от поставщиков, а также документами по оплате сумм налога при пересечении границы. НДС в них выделяется отдельной строкой. Такие счета-фактуры подшиваются в отдельную папку, и обороты по каждому товару фиксируются в книгу покупок по утвержденной форме.

Во время проведения налоговых проверок достаточно часто возникают вопросы по ненадлежащему заполнению обязательных полей, указанию неверных реквизитов, а также отсутствию подписей уполномоченных лиц. Как правило, в такой ситуации работники ИФНС аннулируют соответствующие суммы вычетов, что ведет к доначислению НДС и штрафным санкциям.

Во время проведения налоговых проверок достаточно часто возникают вопросы по ненадлежащему заполнению обязательных полей, указанию неверных реквизитов, а также отсутствию подписей уполномоченных лиц. Как правило, в такой ситуации работники ИФНС аннулируют соответствующие суммы вычетов, что ведет к доначислению НДС и штрафным санкциям.

Электронное представление деклараций

С 2014 года налоговая декларация по НДС должна быть представлена только в электронном виде. Предусмотрены лишь некоторые исключения, связанные с особыми режимами налогообложения.

Условия возмещения НДС

Удовлетворение прав плательщиков на возмещение уплаченной суммы налога производится на основании камеральной проверки, производимой налоговыми органами. Заявительный порядок возмещения НДС происходит в отношении немногих плательщиков, отвечающих следующим условиям:

— общая сумма уплаченных налогов (НДС, акцизы, налоги на прибыль и на добычу) должна быть не менее 10 млрд. руб. за 3 календарных года, которые предшествовали году подачи заявления о возмещении;

— плательщиком получена банковская гарантия.

Применение такого порядка предусматривает еще одно условие: плательщик должен быть зарегистрирован в налоговых органах РФ не менее 3-х лет до подачи налоговой декларации для возмещения налога.

Применение такого порядка предусматривает еще одно условие: плательщик должен быть зарегистрирован в налоговых органах РФ не менее 3-х лет до подачи налоговой декларации для возмещения налога.

Порядок возмещения

Для возмещения НДС налогоплательщику необходимо представить в налоговый орган письменное заявление о возврате сумм налога. Эти суммы могут быть возвращены на указываемый в заявлении расчетный счет или зачтены в уплату других налоговых платежей (при наличии задолженности по ним). В течение 5-ти рабочих дней инспекцией выносится решение. Возврат сумм НДС производится в такой же срок в сумме, указанной в решении. При несвоевременном поступлении денежных средств на расчетный счет налогоплательщик имеет право на получение процентов за пользование этими деньгами от налоговых органов (из бюджета).

Камеральная проверка

Для проверки обоснованности возвращенных сумм налоговой инспекцией в течение 3-х месяцев проводится камеральная проверка. Если факты нарушений не установлены, то в 7-дневный срок после завершения проверки в письменном виде проверяемому лицу сообщается о правомерности проведенного зачета.

В случае обнаружения нарушений действующего российского законодательства инспекцией составляется акт проверки, по результатам которого выносится решение в отношении налогоплательщика (либо об отказе в привлечении, либо о привлечении к ответственности). Кроме того, в адрес нарушителя выставляется требование о необходимости возврата излишне полученных сумм НДС и процентов за использование этих денежных средств. При невозврате указанной суммы обязанность по ее возврату в бюджет РФ возлагается на банк, который выдавал гарантию. В противном случае налоговые органы производят списание необходимых денежных средств в бесспорном порядке.

В случае обнаружения нарушений действующего российского законодательства инспекцией составляется акт проверки, по результатам которого выносится решение в отношении налогоплательщика (либо об отказе в привлечении, либо о привлечении к ответственности). Кроме того, в адрес нарушителя выставляется требование о необходимости возврата излишне полученных сумм НДС и процентов за использование этих денежных средств. При невозврате указанной суммы обязанность по ее возврату в бюджет РФ возлагается на банк, который выдавал гарантию. В противном случае налоговые органы производят списание необходимых денежных средств в бесспорном порядке.

Некоторые положения, касающиеся начисления и уплаты НДС, достаточно сложны для сиюминутного понимания, но вдумчивое осознание дает результат. Особую трудность в восприятии этого налога создают специфичные термины и регулярное изменение законодательства РФ.

Статья написана по материалам сайтов: online-buhuchet.ru, www.buhsoft.ru, assistentus.ru, 101million.com, fb.ru.

»