ТСЖ и декларация УСН: как правильно заполнить страницы этого отчета, в том числе раздел 3 — по целевым поступлениям с кодами для субсидий, взносов?

Содержание

- Заполняем раздел 3 декларации усн

- Как заполнить раздел 3 декларации по усн для некоммерческих организаций

- Как заполнить раздела 3 (декларация усн) отчет о целевом использовании средств?

- Как заполнить декларацию по усн “доходы” за 2018 год для ип?

- Целевое финансирование усн раздел 3 декларации

- Особенности заполнения раздела 3 декларации по усно за 2014 год

- Как заполнить декларацию усн доходы 3раздел по целевым поступлениям в 2018 году

- Бесплатная юридическая помощь

- Как заполнить декларацию усн доходы 3раздел по целевым поступлениям в 2018

- Заполняем раздел 3 декларации усн

- Как заполнить раздел 3 декларации по усн для некоммерческих организаций

- Как заполнить раздела 3 (декларация усн) отчет о целевом использовании средств?

- Как заполнить декларацию по усн “доходы” за 2018 год для ип?

- Целевое финансирование усн раздел 3 декларации

- Особенности заполнения раздела 3 декларации по усно за 2014 год

- Как заполнить декларацию усн доходы 3раздел по целевым поступлениям в 2018 году

- Заполняем Раздел 3 Декларации УСН

- Нужно ли заполнять столбцы «Дата поступления» и «Срок использования» целевых средств?

- Раздел 3 Декларации УСН нужно заполнять кассовым методом или методом начисления?

- Нужно ли ТСЖ, ЖКХ, СНТ в Раздел 3 включать средства, собранные с населения на оплату коммунальных услуг?

- Какие виды поступлений по целевому финансированию нужно показывать в Разделе 3 Декларации УСН ТСЖ, ЖКХ?

- Порядок оформления декларации УСН, налогооблагаемая база «Доходы»

- Общие правила

- Как самостоятельно заполнить декларацию УСН, доходы: 1-я страница

- Как рассчитывают налоги: раздел 2.1

- Новая форма налоговой декларации по УСН

Заполняем раздел 3 декларации усн

Напомню, что при регистрации ИП Вы указывали основной и дополнительный коды деятельности для Вашего бизнеса. Важно: Обратите внимание, что еще летом 2016 ввели новые коды деятельности по ОКВЭД-2. Это значит, что в декларации по итогам 2016 года (и за последующие годы) необходимо указывать новые коды, согласно ОКВЭД-2.

Как заполнить раздел 3 декларации по усн для некоммерческих организаций

- в графе 3/6 указывают годовую сумму целевых поступлений и их остаток средств на расчетном счете товарищества;

- в графе 4/7 отражают годовую сумму расходов этих средств и неиспользованный остаток, который необходимо включить в состав внереализационных доходов при расчете налогооблагаемой базы.

Как заполнить раздела 3 (декларация усн) отчет о целевом использовании средств?

Общество научных работников: Роскомнадзор нарушает Конституцию России Наверняка, бухгалтеру директор сказал применять ЕНВД. Сколько таких директоров «умных» и экономны… Как с внештатного бухгалтера-пенсионерки взыскали по «субсидиарке» 2,7 млн налоговых долгов компании Над.К 6 часов назад Предлагаю трактовать действия налоговиков как умышленный саботаж О б… Московские налоговики игнорируют льготу по движимому имуществу, введенную законом Москвы эту сказку лично я слышу с рождения к сажелению не чё не меняется.

Зарплаты россиян растут. В мае бедных станет еще меньше НатальяС, Вы писали:некоторых больницах ЭЦП не у врача, а у компьютерщиков, так что врач и знать … Сотрудники предъявляют работодателям поддельные больничные короче дурдом Вышли на пенсию? Не забудьте оформить льготы по налогам alex688, Вы писали:сем надо закрываться, все равно торговли нет.

Как заполнить декларацию по усн “доходы” за 2018 год для ип?

В разделе 3 указываются следующие данные по графам: графа 2 — дата получения средств в кассу или на счета предприятия, имеющих срок использования; Размер средств, срок реализации которых еще не истек в предыдущем периоде и размер средств, неиспользованных в предыдущем периоде и не имеющих срока использования вносятся в графу 3; графа 4 — данные об использованных средствах на протяжении налогового периода имеющих определенный срок использования и бессрочные; графа 5 — конечный срок использования средств, для сумм со сроком использования; графа 6 — данные об остатках денежных средств со сроком использования и бессрочных; графа 7 — суммы, использованные не по целевому назначению в течение данного налогового периода и суммы, имеющие срок использования, которые не были освоены предприятием в установленном порядке; Итого по отчету — значения граф 3, 4, 6, 7.

Целевое финансирование усн раздел 3 декларации

- С какими страницами работать?

- Основные правила внесения данных

- Необходимые предварительные расчеты

- Что вписывать в титульный лист?

- Заполнение раздела 3 — это отчет по целевым поступлениям с кодами для субсидий, взносов

- Сроки предоставления

- Порядок подачи

Структура документа Упрощённая система налогообложения (УСН) освобождает организацию от уплаты целого ряда налогов. Статья 346.20 НК РФ предусматривает два варианта использования УСН:

- 6% – налог исчисляется с совокупного дохода налогоплательщика;

- 15% – налоговую базу составляют доходы, уменьшенные на величину издержек организации.

Вне зависимости от выбранного варианта УСН («доходы» или «доходы минус расходы») расчёт и оплата авансовых платежей происходит в соответствии с порядком, утвержденным в статье 346.21 НК РФ.

Особенности заполнения раздела 3 декларации по усно за 2014 год

Для этого достаточно кликнуть на нужное поле и выбрать ставку 6% (напомню, что мы рассматриваем ИП на УСН 6% без дохода и сотрудников). После того, как заполните строки:

нажимаем на клавишу “Р” для пересчета формул декларации. Вот, что у нас должно получиться: Все готово, осталось послать ее на печать Но сначала напомню, что необходимо оплатить налог по УСН по итогам года до 30 апреля, следующего за отчетным годом! Это лучше сделать перед подачей декларации, конечно.

То есть, сначала платим налог по УСН, а затем сдаем декларацию. Для того чтобы оплатить этот налог по УСН, необходимо сформировать отдельную платежку (или квитанцию) для налоговой службы. Платные программы (например «1С-Предприниматель» формируют ее в автоматическом режиме, прямо во время составления самой декларации.

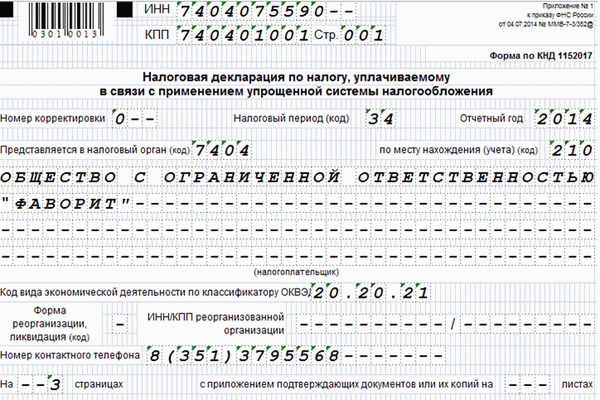

- ИНН;

- КПП;

- номер корректировки – в общем случае указывается 0, если же подаётся уточненная декларация (после обнаружения недоимки, например), то будет проставлена 1;

- налоговый период – при сдаче годовой формы указывают код 34;

- отчётный год – например, 2017;

- код налоговой службы – можно узнать на сайте налоговой инспекции или непосредственно в территориальном отделении;

- код вида экономической деятельности – по ОКВЭД, если же их несколько, то декларант вправе указать любой из них;

- форма реорганизации – в стандартной ситуации остаётся пустой, за исключением ситуаций, когда декларация подаётся по причине реорганизации предприятия;

- контактные данные – номер телефона.

В отдельных графах проставляют количество заполненных страниц, копий документов в приложении.

Как с внештатного бухгалтера-пенсионерки взыскали по «субсидиарке» 2,7 млн налоговых долгов компании А приказ и трудовой договор, где указана его должность,разве работник не подписывает? Расплодили … Подпись работника в личной карточке будет не нужна Вопросы охраны труда настолько «серьёзно» решены законодателями, что функции специалиста ОТ можно… Если в компании нет специалиста по охране труда В некоторых больницах ЭЦП не у врача, а у компьютерщиков, так что врач и знать не будет, если от …

Сотрудники предъявляют работодателям поддельные больничные Блокировка Telegram уходит в офлайн. Роскомнадзор не смог — техническая блокировка пока провалила… Общество научных работников: Роскомнадзор нарушает Конституцию России Аноним, Вы писали:Аноним, Вы писали:Тем, кто не понимает зачем при ЕНВД нужны онлайн кассы, объяс…

Как заполнить декларацию усн доходы 3раздел по целевым поступлениям в 2018 году

И за пособием по безработице.&nb… Погубят ли онлайн-кассы малый и средний торговый бизнес в России Народ, чего развылись то?! Сами голосовали за эту власть, потом жалуетесь что обирают…. Так вам… Большее количество россиян сможет претендовать на субсидии по квартплате Отчизны уже нет. Налоговики требуют от ИП на УСН отражения доходов в 3-НДФЛ САРЫНЬ НА КИЧКУ! Силуанов: пенсий не будет. Сбербанк в панике. Налог на жир Да, Армения — это пример для России, во всяком случае они хотя что-то предпринимают , чтобы их «н… Силуанов: пенсий не будет. Сбербанк в панике. Налог на жир Да, надо. Отражать нужно в том отчетном периоде, в котором ФСС возместил расходы.

РСВ за 1 квартал 2018: особенности заполнения и сдачи, частые ошибки Сомневаюсь, что бухгалтер что-то там выбирала, сказали: сдавай ЕНВД, она и сдавала.

Бесплатная юридическая помощь

Как заполнить декларацию усн доходы 3раздел по целевым поступлениям в 2018

Добрый день, уважаемые ИП! Мы уже с Вами научились заполнять нулевую декларацию по УСН вот в этой небольшой статье: https://dmitry-robionek.ru/kak-zapolnit-nulevuju-deklaraciju-dlja-ip-na-usn-za-2018-god Разумеется, большинство ИП работают и получают реальный доход. В этом случае им нужно заполнить уже декларацию по ИП, где есть оборот денежных средств за отчетный год. То есть, сегодня речь пойдет о заполнении ненулевой декларации. Прежде чем приступить к статье отмечу, что форма декларации по УСН может измениться в 2018 году. Это должно произойти, так как меняется понятие первого налогового периода для тех ИП, которые открылись в декабре 2017 года, или будут открываться в декабре 2018-го года. Поэтому, я рекомендую использовать бухгалтерские программы и сервисы, которые регулярно обновляются разработчиками.

Заполняем раздел 3 декларации усн

Она, кстати, в “1С” создается полностью в автоматическом режиме, на основе тех данных по движению денежных средств, которые вводит в программу предприниматель. Поэтому, лучше сразу нацеливайтесь на платные бухгалтерские программы. 5. Шаг: Сдаем декларацию в налоговую Но вернемся к статье… Сначала проверяем правильность заполнения декларации при помощи программы.

Для этого нажимаем на кнопку со значком «К» — «контроль документа». Если будут ошибки заполнения, то Вы их увидите в нижней части экрана программы. После проверки декларации печатаем ее в ДВУХ экземплярах и шагаем в свою налоговую инспекцию, где стоите на учете.

Как заполнить раздел 3 декларации по усн для некоммерческих организаций

Листы нумеруют сквозной нумерацией. Отчётный документ можно заполнить онлайн на профильных ресурсах, которые помогут произвести правильный расчёт и проверят на наличие ошибок перед отправкой или распечаткой документа. Необходимые предварительные расчеты Перед заполнением декларации необходимо суммировать полученные за истекший календарный год доходы (при необходимости вычесть расходы, если выбран вариант УСН «доходы минус расходы» со ставкой 15%) и внесённые авансовые платежи. Если рассчитанная сумма налога превышает уже внесенные авансовые платежи, то разницу необходимо перечислить до 25 числа расчётного месяца.

В противном случае будет начислена пеня по результатам проверки декларации.

Как заполнить раздела 3 (декларация усн) отчет о целевом использовании средств?

По истечении календарного года ТСЖ обязано предоставить в налоговую инспекцию декларацию, в структуре которой выделяют пять разделов:

- титульный лист;

- раздел 1.1. – для отображения авансовых платежей по ставке 6%;

- раздел 1.2. – для отображения авансовых платежей по ставке 15%;

- раздел 2.1. – для расчета суммы налога в варианте «доходы»;

- раздел 2.2. – для расчета суммы налога в варианте «доходы минус расходы»;

- раздел 3 – отчет о целевом использовании средств.

При этом не требуется заполнять все пять разделов: налогоплательщик вносит сведения только на страницах, непосредственно к нему относящихся. Скачать бланк декларации по УСН Категории отражаемых доходов Отчётность по УСН предполагает отражение всех доходов от деятельности ТСЖ, подлежащих налогообложению.

Как заполнить декларацию по усн “доходы” за 2018 год для ип?

Многие теряются на этом моменте, так как раздел по-умолчанию неактивен и не дает внести нужные данные. Ничего страшного, справимся =) Чтобы активировать этот раздел нужно нажать на иконку “Добавить раздел” (см. рисунок ниже), а лист сразу станет доступен для редактирования. Тут совсем все просто: нужно лишь прописать свой ОКТМО (Общероссийский классификатор территорий муниципальных образований) в строке 010.

Но если ОКТМО в течение года изменился, то необходимо указать новый код в соответствующих строках. Такое может случиться, например, при смене реквизитов налоговой инспекции, или при смене места жительства самого ИП. 4.

Целевое финансирование усн раздел 3 декларации

Аноним, Вы писали:Как ни крути, на пенсию нужно откладывать самостоятельно, на государство лучше … Индексация пенсий неработающих пенсионеров с января 2018: почему не все ее ощутили Не отражаю Бухгалтеры предпочитают не отражать командировочные в РСВ Над.К, я наверное что то не понимаю….»1 категория :х) по производству следующих пищевых продукт… Минприроды готовит декларацию о воздействии на окружающую среду Совет по науке при Минобрнауки опубликовал заявление с требованием восстановить доступ …

Общество научных работников: Роскомнадзор нарушает Конституцию России saigak, не менее, а более 50 тонн в сутки. Минприроды готовит декларацию о воздействии на окружающую среду Обычная история. Например, считают что розница, а на самом деле нет.

Особенности заполнения раздела 3 декларации по усно за 2014 год

Погубят ли онлайн-кассы малый и средний торговый бизнес в России Я смотрю здесь умник анонимный появился, который ратует за онлайн кассы. Скорее всего сидит в теп… Погубят ли онлайн-кассы малый и средний торговый бизнес в России Аноним, при подаче через МФЦ срок начинает течь с дату поступления документов в ИФНС Прекращение деятельности ИП: самые частые вопросы Ни Ленина со Сталиным нам нужны, нам нужен, и срочно, Пиночет, но его не ожидается. Менты прикорм… Силуанов: пенсий не будет. Сбербанк в панике.

Налог на жир Прошедшие выборы 18-го года прошли…выбрали нашего президента в очередной раз и поверили в его о… Силуанов: пенсий не будет. Сбербанк в панике.

Обратите внимание, что строки № 110, 111, 112, 113 декларации необходимо заполнить НАРАСТАЮЩИМ итогом:

То есть, суммируем каждый квартал с предыдущими кварталами! Б. Пусть наш ИП оплатил обязательные взносы на пенсионное и медицинское страхование следующим образом:

- Квартал 1: 8096,25 рублей

- Квартал 2: 8096,25 рублей;

- Квартал 3: 8096,25 рублей;

- Квартал 4: 8096,25 рублей;

Тогда заполняем № 140, 141, 142, 143 следующим образом:

(с учетом округлений до целых рублей, по правилам арифметики) Еще раз обращаю Ваше внимание, что доходы и взносы на пенсионное и медицинское страхование вносим НАРАСТАЮЩИМ ИТОГОМ. В противном случае, декларация будет неверной.

Как заполнить декларацию усн доходы 3раздел по целевым поступлениям в 2018 году

Обязательными атрибутами являются дата и подпись декларанта, для представителя необходимо указать реквизиты доверенности. ВАЖНО! Правая нижняя часть заполняется инспектором фискального органа, принимающего декларацию. Заполнение раздела 3 — это отчет по целевым поступлениям с кодами для субсидий, взносов В этом разделе отображаются целевые поступления и их расход в истекшем календарном году (взносы от членов товарищества, субсидии на капитальный ремонт):

- в графе 1 указывают коды 112 для субсидий и 120 для взносов на содержание имущества;

- графа 2/5 не заполняется в соответствии с письмом ФНС России от 20 января 2015 г.

Девять правил о наложении штрафа за не сообщение о приеме на работу бывшего госслужащего Роскомпозор нужно призвать к ответу! Общество научных работников: Роскомнадзор нарушает Конституцию России Вышел на заслуженную пенсию и ходи ,обивай пороги различные ,тебе же делать нечего. Любимое наше… Вышли на пенсию? Не забудьте оформить льготы по налогам Какие выборы. Даже если никто не придет на выборы, явка будет 98%…Скоро с нас снимут последн… Силуанов: пенсий не будет. Сбербанк в панике. Налог на жир НатальяС, Вы писали:Сомневаюсь, что бухгалтер что-то там выбирала, сказали: сдавай ЕНВД, она и сд…

Как с внештатного бухгалтера-пенсионерки взыскали по «субсидиарке» 2,7 млн налоговых долгов компании Мой опыт. Из-за сбоев в облачных сервисах амазон и гугл капчи мой сайт неделю не может нормально …

Заполняем Раздел 3 Декларации УСН

Новости по теме

В данной статье мы с разберемся с вопросами, которые чаще всего вызывает Инструкция по заполнению Раздела 3 Декларации УСН.

Но прежде напомним, что составить, проверить и сдать декларацию по УСН можно онлайн — просто нажмите на кнопку ниже.

Раздел 3 Декларации УСН заполняют некоммерческие организации. Коммерческие организации заполняют этот раздел только в случае получения ими целевых средств. Если НКО осуществляла коммерческую деятельность, то кроме Раздела 3 нужно заполнить остальные разделы декларации (в зависимости от выбранной системы налогообложения «доходы» или «доходы минус расходы»).

Инструкция по заполнению Раздела 3 Декларации УСН, прописанная в Порядке заполнения Декларации очень лаконична, и часто вызывает у бухгалтеров больше вопросов, чем ответов. Попробуем разобраться с некоторыми из них. Особое внимание уделим вопросам, поступающим от ТСЖ, ЖКХ, СНТ и других организаций работающих с населением, т.к. именно от этой части наших пользователей поступает больше всего вопросов.

Нужно ли заполнять столбцы «Дата поступления» и «Срок использования» целевых средств?

Столбцы «Дата поступления» и «Срок использования» не обязательны для заполнения. В соответствии с Порядком заполнения декларации , их заполняют только:

- благотворительные организации, образованные в соответствии с Федеральным законом от 11 августа 1995 г. N 135-ФЗ «О благотворительной деятельности и благотворительных организациях»;

- некоммерческие организации при получении целевых средств, предоставленных передающей стороной с указанием срока использования;

- коммерческие организации, получившие средства целевого финансирования согласно пункту 1 статьи 251 Кодекса, по которым установлен срок использования.

ТСЖ, ЖКХ, СНТ и прочим организациям, которые постоянно получают средства от населения, добавлять отдельную строку под каждое поступление не нужно! Поступления текущего года группируются по коду поступления и добавляются одной строкой. Отдельная строка добавляется для остатков сумм целевых взносов неизрасходованных с прошлого года.

Раздел 3 Декларации УСН нужно заполнять кассовым методом или методом начисления?

Среди бухгалтеров вопрос является дискуссионным. Действительно, удобнее всего Раздел 3 заполнять по данным счета 86 «Целевое финансирование». Более того, это единственный вариант при котором Декларация и Форма-6 Бухгалтерского баланса сойдутся. На счете 86 бухгалтера большинства некоммерческих организаций отражают не только поступившие взносы, но и начисленные, а значит, заполнение Декларации кассовым методом приведет к неизбежным расхождениям с данными баланса, что может повлечь вопросы со стороны ФНС.

Для налоговых инспекторов, к которым мы и некоторые наши пользователи обращались за разъяснениями, вопрос дискуссионным не являлся. По мнению сотрудников ФНС Раздел 3 нужно заполнять кассовым методом по сумме фактически поступивших взносов. Раздел справочный, заполняется так же, как и вся Декларация УСН кассовым методом, в нем отражаются суммы, не подлежащие обложению единым налогом.

В Порядке заполнения Раздела 3 также прописано: «9.1. Раздел 3 заполняют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 статьи 251 Кодекса (далее — целевые средства).Исходя из видов полученных налогоплательщиком целевых средств налогоплательщик выбирает соответствующие им наименования и коды, приведенные в Приложении N 5 к настоящему Порядку, и переносит в графу 1 Раздела 3.» Если у налоговой возникнут вопросы о причинах расхождения Раздела 3 Декларации УСН и Формы 6 баланса нужно предоставить пояснения о том, что расхождения равны сумме начисленных, но не полученных организацией целевых взносов. Как правило, такая сумма учтена по Дебету счета 76 «Расчеты с участниками НКО».

По просьбам пользователей в программе Бухсофт Упрощенная система автоматизированы оба способа заполнения декларации. Вариантом по умолчанию является кассовый метод.

Нужно ли ТСЖ, ЖКХ, СНТ в Раздел 3 включать средства, собранные с населения на оплату коммунальных услуг?

В Раздел 3 Декларации УСН нужно включать только те средства целевого финансирования, которые поименованы в п. 1 и 2 ст. 251 НК РФ. Средства, собранные от населения по коммунальным платежам и перечисленные ресурсоснабжающим организациям в ст.251 НК РФ не указаны, соответствующего кода учета для этих средств в Разделе 3 не предусмотрено. К целевому финансированию они не относятся и учитываются обособленно на отдельных счетах учета. В отношении начисления и перечисления коммунальных платежей ТСЖ, ЖКХ и тому подобные организации, как правило, выступают как посредники. Учет и отражение в отчетности этих сумм зависят от Устава НКО и договоров с собственниками помещений и ресурсными организациями.

Какие виды поступлений по целевому финансированию нужно показывать в Разделе 3 Декларации УСН ТСЖ, ЖКХ?

В ст. 251 НК РФ для ТСЖ, ЖКХ, СНТ предусмотрены следующие направления получения средств целевого финансирования:

Порядок оформления декларации УСН, налогооблагаемая база «Доходы»

Срок сдачи отчетности для ООО и ИП неумолимо приближается (31 марта для ООО и 30 апреля для ИП) и чтобы не платить деньги за подготовку и сдачу налоговой декларации разберем пошагово весь процесс самостоятельного заполнения отчетности по УСН.

Общие правила

Начиная заполнение налоговой отчетности, следует помнить, что:

- стоимостные показатели вписываются в рублях, копейки округляются по известному математическому правилу – свыше 50 копеек до 1 рубля, меньше – отбрасываются;

- нумеруются только заполненные страницы, начиная с титульного листа в специальном поле «Стр.», находящемся верхней части листа;

- запрещены помарки и исправления ошибок, в т. ч. жидкостью-корректором;

- в бумажном варианте декларация печатается на одной стороне листа;

- одной ячейке поля соответствует только одна буква, цифра или знак;

- текстовые блоки вписываются заглавными буквами;

- в незаполненных клеточках проставляются прочерки;

- в форме, выполненной на компьютере, допускается отсутствие окантовки ячеек и прочерков. Печать осуществляется шрифтом Courier New № 16-18;

- декларация подается в срок до 31 марта для ООО, до 30 апреля для ИП.

Как самостоятельно заполнить декларацию УСН, доходы: 1-я страница

Начнем с первой половины титульного листа. Здесь фиксируются все сведения о предприятии, его форме и основных отличительных признаках.

вписывают данные из Свидетельства, оформленного при открытии ИП или компании

0 – обозначает подачу декларации за год,

1 –исправленной формы,

2, 3 и т.д. –формы с последующими уточнениями

34 – предоставление итоговых данных за год,

50 – за незаконченный год, при смене спецрежима, ликвидации либо других изменений в статусе компании

Временной период, за который подаются сведения

Код налогового органа

Четыре первых цифры, указанные в свидетельстве о постановке на учет или в ИНН

По месту нахождения учета

210 – для компаний,

215 – для реорганизованного предприятия

Название компании или ФИО ИП полностью

Код вида деятельности по ОКВЭД

Основной вид из выписки ЕГРЮЛ (для ООО) или ЕГРИП (для ИП)

ИП данные поля не заполняют,только предприятиями, являющимися правопреемниками реорганизованных или ликвидированных компаний. Коды по ликвидированным компаниям – 0, преобразованным – 1, слившимся – 2, разделенным – 3, присоединенным – 5, разделенным с последующим присоединением – 6

Номер контактного телефона

№ телефона предприятия или ИП

Число страниц формы

С приложением подтверждающих документов

Число листов прилагаемых подтверждений. При их отсутствии — прочерки.

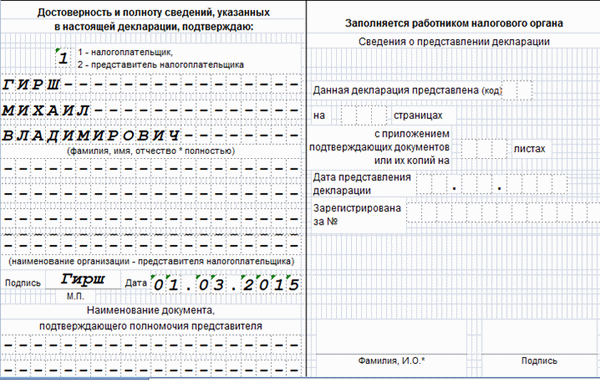

В левой нижней части титульного листа в блоке «Достоверность сведений, указанных в декларации» проставляется код 1, если всю декларируемую информацию подтверждает лично налогоплательщик, цифра 2 в этом поле свидетельствует о сдаче формы представителем плательщика. ИП в этом блоке больше ничего не заполняет, ставит подпись и печать при ее наличии. Руководитель ООО заполняет поле «ФИО полностью», датирует документ и подписывает.

Представителю плательщика, кроме вышеописанных действий, следует подтвердить собственные полномочия, вписав необходимую информацию в поле «Наименование документа, подтверждающего полномочия». Обычно это доверенность, заверенная нотариально (от ИП) или выписанная на рабочем бланке ООО.В примере интересы ООО «Фаворит» представляет руководитель, следовательно, это поле не заполняется.

Закончив оформление первой страницы, приступаем к следующим действиям. Для ИП и предприятий находящимся на упрощенной системе налогообложения, «Доходы» предусмотрены разделы 1.1 и 2.1. Учитывая, что во второй раздел декларации вносятся все сведения о доходах,подсчитываются налоги и фиксируются снижающие их величину, платежи, а в первом выведены окончательные суммы налога к уплате, то есть смысл сначала заполнить раздел 2.1.

Как рассчитывают налоги: раздел 2.1

Рассмотрим порядок декларации УСН, доходы на примере ООО «Фаворит».

Новая форма налоговой декларации по УСН

Применяется с отчетности за 2014 год

Приказом ФНС России от 04.07.2014 № ММВ-7-3/352@ (зарегистрирован в Минюсте 12.11.2014) утвержденыформа налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, электронный формат декларации, а также порядок ее заполнения.

Пунктом 2 вышеназванного приказа установлено, что по новым форме и формату налоговая декларация представляется начиная с налогового периода 2014 года.

Состав налоговой декларации

Налогоплательщики, применяющие УСН с объектом налогообложения «доходы», представляют в налоговые органы декларацию в следующем составе:

— раздел 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

— раздел 2.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)».

Налогоплательщики, применяющие УСН с объектом налогообложения «доходы минус расходы», представляют в налоговые органы декларацию в следующем составе:

— раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

— раздел 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)».

Раздел 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» представляют в составе декларации налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 ст. 251 НК РФ. При этом в отчет не включаются средства в виде субсидий автономным учреждениям.

Порядок заполнения декларации

Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Страницы декларации имеют сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов.

В верхней части каждой страницы указываются ИНН. Организации также указывают КПП.

При представлении в налоговый орган по месту учета организацией-правопреемником декларации за последний налоговый период и уточненных деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в титульном листе по реквизиту «по месту учета» указывается код «215», а в верхней его части указываются ИНН и КПП организации-правопреемника. В реквизите «налогоплательщик» указывается наименование реорганизованной организации.

При представлении в налоговый орган первичной декларации по реквизиту «номер корректировки» проставляется «0—«, при представлении уточненной декларации — указывается номер корректировки (например, «1—«, «2—» и так далее.).

В разделах 1.1 и 1.2 показатель «Код по ОКТМО» по коду строки 010 заполняется налогоплательщиком в обязательном порядке, а показатели по кодам строк 030, 060, 090 указываются только при смене места нахождения организации (места жительства индивидуального предпринимателя).

Пример заполнения декларации УСН (доходы)

В разделе 1.1 декларации указывают причитающиеся к уплате суммы авансовых платежей по налогу по сроку уплаты 25 апреля (стр. 020), 25 июля (стр. 040) и 25 октября (стр. 070), а также сумму налога к доплате за налоговый период (стр. 100).

В этом разделе суммы авансов, причитающихся к уплате в бюджет, отражаются за минусом расходов налогоплательщика на уплату страховых взносов и выплату работникам пособий по временной нетрудоспособности.

Раздел 1.1 заполняется по данным об исчисленных авансовых платежах, налоге и уплаченных страховых взносов и пособий, отраженным в разделе 2.1 декларации.

Расчет суммы авансовых платежей за отчетный период осуществляется в разделе 2.1 декларации. Суммы начисленных авансовых платежей отражаются:

— за 1 квартал – по строке 130;

— за полугодие (нарастающим итогом с начала года) – по строке 131;

— за 9 месяцев (нарастающим итогом с начала года) – по строке 132.

Сумма налога, исчисленного за налоговый период (календарный год) отражается по строке 133.

Согласно п. 3.1 ст. 346.21 НК РФ налогоплательщик-работодатель вправе уменьшить исчисленные за отчетный период авансовые платежи и исчисленный за календарный год налог:

— на суммы уплаченных за своих работников в соответствующем отчетном (налоговом) периоде страховых взносов по обязательному социальному, пенсионному и медицинскому страхованию, а также по добровольному личному страхованию на случай временной нетрудоспособности;

— на суммы выплаченных работникам за счет средств работодателя пособий по временной нетрудоспособности.

При этом в целом исчисленный авансовый платеж (налог) может быть уменьшен не более чем на 50%.

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения работникам, вправе уменьшить сумму исчисленного авансового платежа (налога) на фактически уплаченные за себя страховые взносы по обязательному пенсионному и медицинскому страхованию без ограничения предельной величиной.

Суммы страховых взносов и пособий, на которые может быть уменьшен авансовый платеж (налог) за отчетный (налоговый) период, отражаются в разделе 2.1 в следующем порядке:

— за 1 квартал – по строке 140;

— за полугодие (нарастающим итогом с начала года) – по строке 141;

— за 9 месяцев (нарастающим итогом с начала года) – по строке 142.

— за календарный год (нарастающим итогом с начала года) – по строке 143.

Если сумма авансового платежа, исчисленного за текущий отчетный период, за минусом уплаченных страховых взносов и пособий окажется меньше суммы авансового платежа к уплате за предыдущий отчетный период, то в разделе 1.1 отражается авансовый платеж к уменьшению:

— по сроку уплаты 25 июля – по строке 050;

— по сроку уплаты 25 октября – по строке 080.

Аналогично если налог, исчисленный за налоговый период, за минусом страховых взносов и пособий окажется меньше авансовых платежей за отчетные периоды, то по строке 110 отражается сумма налога к уменьшению.

Примечание. Организации уплачивают налог не позднее 31 марта года, следующего за истекшим налоговым периодом, а индивидуальные предприниматели – не позднее 30 апреля.

Ниже см. заполненные разделы 1.1 и 2.1 декларации для рассмотренного примера.

Пример заполнения декларации УСН (доходы минус расходы)

В разделе 1.2 декларации указывают причитающиеся к уплате суммы авансовых платежей по налогу по сроку уплаты 25 апреля (стр. 020), 25 июля (стр. 040) и 25 октября (стр. 070), а также сумму налога к доплате за налоговый период (стр. 100).

При определении сумм авансовых платежей и налога к доплате или уменьшению по соответствующим срокам уплаты засчитываются ранее исчисленные суммы авансовых платежей (основание – п. 5 ст. 346.21 НК РФ).

Раздел 1.2 заполняется по данным об исчисленных авансовых платежах и налоге, отраженным в разделе 2.2 декларации.

Раздел 2.2. декларации заполняется по данным книги учета доходов и расходов.

В разделе 2.2 декларации указывают:

— по строке 230 сумму убытка, полученного в предыдущих налоговых периодах, уменьшающую налоговую базу за налоговый период (при условии, что доходы превышают расходы);

— по строкам 240 – 242 налоговую базу за отчетные периоды, исчисленную нарастающим итогом с начала года как разность между доходами и расходами;

— по строке 243 налоговую базу за налоговый период, исчисленную нарастающим итогом с начала года как разность между доходами и расходами, уменьшенная на убытки прошлых лет;

— по строкам 270, 271 и 272 суммы исчисленных авансовых платежей за соответствующий отчетный период (1 квартал, полугодие, 9 месяцев) нарастающим итогом;

— по строке 273 сумму налога, исчисленного за налоговый период (календарный год).

В случаях, когда расходы превышают доходы, суммы полученного за отчетные (налоговый) периоды убытка отражаются по строкам 250 – 253.

По строке 280 отражается сумма минимального налога, которая исчисляется только за налоговый период в размере 1% от суммы доходов, отраженной по строке 213 раздела 2.2. Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога (п. 6 ст. 346.18 НК РФ).

Ниже приведены заполненные разделы 1.2 и 2.2 декларации, в которых авансы и налог к уплате (уменьшению) исчислены следующим образом:

Порядок заполнения раздела 3 декларации

В графе 1 раздела 3 указывают код вида целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 ст. 251 НК РФ. Коды приведены в Приложении № 5 к Порядку заполнения налоговой декларации.

В заполненном образце раздела 3 указан код 040, соответствующий целевому финансированию в виде средств дольщиков и (или) инвесторов, аккумулированных на счетах организации — застройщика.

В Отчет переносятся данные предыдущего налогового периода по полученным, но не использованным средствам, срок использования которых не истек, а также по которым не имеется срока использования. Затем отражаются показатели текущего налогового периода.

Таким образом, в разделе 3 указывают:

а) в графе 2 дату поступления средств на счета или в кассу налогоплательщика либо дату получения налогоплательщиком имущества (работ, услуг), имеющих срок использования;

б) в графе 5 по средствам, имеющим срок использования – конечную дату срока, в течение которого целевые средства должны быть использованы;

— размер средств, срок использования которых в предыдущем налоговом периоде не истек (графа 6 отчета за предыдущий налоговый период);

— неиспользованные в предыдущем году средства, не имеющие срока использования (графа 6 отчета за предыдущий налоговый период);

— средства, поступившие в текущем налоговом периоде;

— данные за текущий налоговый период об использованных по назначению целевых средствах, не имеющих срока использования;

— данные об использованных по назначению целевых средствах, срок использования которых истек в текущем налоговом периоде;

д) в графе 6 остаток целевых средств на конец налогового периода:

— срок использования по которым не истек (гр. 3 – гр. 7);

— по которым не установлен срок использования (гр. 3 – гр. 4 – гр. 7);

е) в графе 7 суммы целевых средств:

— использованных в текущем налоговом периоде не по целевому назначению;

— не использованных в установленный срок, который истек в текущем налоговом периоде (гр. 3 – гр. 4);

ж) по строке «Итого по отчету» указываются итоговые суммы по соответствующим графам 3, 4, 6, 7.

В заполненном образце раздела 3 налогоплательщик — застройщик многоквартирных домов указал сведения о целевом финансировании в виде средств дольщиков по двум объектам строительства (жилым домам). Каждому объекту соответствует 2 блока раздела 3:

— в первом блоке отражен переходящий остаток целевых средств с отчета за прошлый налоговый период;

— во втором блоке – данные текущего налогового периода.

В графах 2 указаны по каждому объекту:

— в первом блоке – даты поступления первого взноса от дольщика по соответствующему объекту строительства;

— во втором блоке – дата начала текущего налогового периода.

В графах 5 указаны даты передачи готового объекта дольщикам в соответствии с условиями договоров участия в долевом строительстве. В случаях, когда объект сдается в зимнее время, в связи с чем не могут быть выполнены работы по благоустройству, окончательный срок использования целевых средств следует указать с учетом запланированного окончания работ по благоустройству.

Графа 4 заполнена по объекту, срок передачи которого дольщикам истекает в текущем налоговом периоде. В этой графе указана вся сумма целевых взносов, полученных налогоплательщиком в указанный период (с 22.04.2012 по 31.08.2014) и использованных по назначению в течение срока, установленного договорами с дольщиками.

Порядок заполнения декларации при прекращении предпринимательской деятельности

В декларации, представляемой при прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, а также при утрате права применять упрощенную систему налогообложения:

— значение показателя за последний отчетный период (коды строк 130, 131 или 132) повторяется по коду строки 133;

— значение показателя за последний отчетный период (коды строк 140, 141 или 142) повторяется по коду строки 143;

— значение показателя по коду строки 243 будет равняться значению показателя за последний отчетный период (коды строк 240, 241 или 242), уменьшенному на сумму убытка, полученного в предыдущих налоговых периодах (код строки 230).

Статья написана по материалам сайтов: 11-2.ru, strahovanie58.ru, www.buhsoft.ru, moneymakerfactory.ru, amnagency.ru.

»