Райффайзенбанк: рефинансирование ипотеки в 2024 году — перекредитование физических лиц

Ключевая ставка в РФ сократилась в 2,5 раза с января 2014 года, тем самым создав благоприятные условия для развития кредитного рынка. Проблема в том, что банки неохотно рефинансируют свои же контракты, поскольку для них это будет связано с потерей доходов. Таким образом, возникает ситуация, при которой, заемщики выплачивают очень высокие проценты по займам. Именно этим обусловлена высокая популярность механизма перекредитования в России.

Услуга перекредитования от Райффайзенбанка предоставляет своим клиентам объединить в рамках одного договора-обязательства по кредитам, оформленные в других банках, параллельно сократив величину процентов.

Содержание

- Условия и порядок оформления потребительского займа на перекредитацию в Райффайзенбанке

- Процентная ставка по программе перекредитования

- Требования к заемщикам

- Погашение обязательств по договору перекредитования

- Отзывы о перекредитовании в Райффайзенбанке

- Рефинансирование ипотеки в Райффайзенбанке

- Как происходит рефинансирование?

- Какая ставка ипотечного кредита?

- Как одобряют заемщиков

- Подтверждение платежеспособности заемщика

- Объекты рефинансирования

- Применение материнского капитала

- Перепланировка недвижимости

- Рефинансирование ипотеки

- Как оформить рефинансирование

- 1 Консультация и подача заявки

- 2 Принятие решения по заявке

- 3 Одобрение объекта

- 4 Подготовка к сделке

- Мы позаботимся о вашей ипотеке

- Условия кредитования

- Требования к заемщику

- Заемщик/созаемщик, участвующие доходами

- Нефинансовый созаемщик

- Общие требования к передаваемому в залог имуществу:

- Передаваемая в залог квартира должна отвечать следующим требованиям:

- Райффайзенбанк: рефинансирование ипотеки

- Условия рефинансирования в Райффайзенбанке

- Документы для рефинансирования ипотеки в Райффайзенбанке

- Подача заявки

- Рефинансирование ипотеки других банков в Райффайзенбанк

- Рефинансирование ипотеки в Райффайзенбанк

- Заключение

Условия и порядок оформления потребительского займа на перекредитацию в Райффайзенбанке

Банк позволяет оформить рефинансирование до 5 кредитов одновременно, суммарной величиной менее 2-х млн рублей. Максимальный срок договора – 5 лет. При нарушении срока выплат, займодателю придется выплатить неустойку в размере 0,1% от остаточной суммы задолженности. Перекредитование ипотеки или потребительского кредита в Райффайзенбанк возможно только по обязательствам, на которые не были начислены штрафные санкции и не были зафиксированы просрочки по платежам.

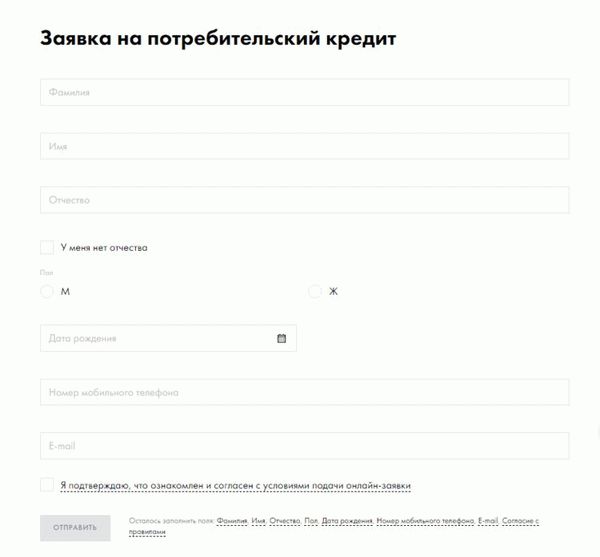

Для того чтобы получить консультацию и первичное решение по перекредитованию, необходимо заполнить стандартную анкету для выдачи потребительского кредита по форме банка: https://www.raiffeisen.ru/retail/consumerloans/refinancing/

Форма заявки для выдачи потребительского кредита на сайте Райффайзенбанка

Внимание! Все введенные данные должны быть достоверными. Перед отправкой стоит проверить, работает ли ваш адрес электронной почты. В течение нескольких дней с вами свяжется кредитный специалист Райффайзенбанка для уточнения деталей о кредитах.

Процентная ставка по программе перекредитования

Банком установлена годовая ставка в 11,99% на первый год контракта, а для последующих – 9,99%. Величина переплаты по кредиту может быть увеличена на 8-процентных пунктов в том случае, если не были предъявлены документы, подтверждающие выполнение заемщиком рефинансируемых обязательств.

Величина ставки может быть изменена кредитными экспертами Райффайзенбанка в индивидуальном порядке, в зависимости от характеристик переоформляемых кредитов, наличия полного пакета страховых полисов и оценки залогового имущества.

Внимание! Перекредитование кредита в Райффайзенбанке имеет смысл только при предыдущей ставке более 14%. Поскольку должны быть учтены затраты на оформление операции и выплату неустоек сторонней кредитной организации.

Требования к заемщикам

Необходимый пакет документов

Для того чтобы перекредитоваться в Райффайзенбанке, к заявлению необходимо приложить:

- Внутренний паспорт РФ.

- Справка по форме НДФЛ-2, не менее чем за последние 3 месяца.

- Документация, подтверждающая факт занятости и стаж заемщика: трудовая книжка/военный билет/лицензия на осуществление адвокатской/нотариальной деятельности.

В качестве альтернативного метода подтверждения доходов, банк принимает договоры аренды помещений и выписки из пенсионного фонда. В отдельных случаях может быть принята анкета по форме банка, содержащая достоверную информацию о доходах.

В случае получения предварительного одобрения заявки на перекредитование, потребуются также копии всех кредитных договоров (в том числе и дополнительных), а также правоустанавливающая документация на залог, если таковой предусмотрен. Все документы предоставляются в виде копий с печатью нотариуса, но банк вправе потребовать оригиналы.

Внимание! Пункт 3 перечня не относится к клиентам-участникам зарплатных проектов Райффайзенбанка.

Процедура оформления кредита на перекредитование в Райффайзенбанк

После предоставления всех необходимых документов и подтверждения от специалистов банка, вам необходимо будет переоформить страховые полисы таким образом, чтобы выгодополучателем стал банк, выдавший средства под перекредитование. В срочном порядке нужно погасить кредиты в старых банках, поскольку за каждый день опоздания, вы будете выплачивать двойную ставку по кредитам. Обязательно нужно запросить справку об отсутствии непогашенных кредитных обязательств.

Погашение обязательств по договору перекредитования

Как уже говорилось ранее, на все кредиты устанавливается одна ставка. Периодические платежи включают в себя и тело кредита, и проценты по нему. По программе перекредитования в Райффайзенбанке выплаты производятся аналогично любому другому займу. Периодические платежи могут быть внесены следующими способами:

- Банкоматы Райффайзенбанк с возможностью пополнения.

- Наличными в отделениях и кассах банка.

- Переводом со счета или карты другого банка.

- Qiwi.

- Золотая корона.

Внимание! Не стоит забывать, что переводы с помощью сторонних сервисов и банков подразумевают комиссии. Выплаты производятся в валюте, указанной в договоре между заемщиком и банком.

Почему стоит оформить рефинансирование именно в Райффайзенбанк? Помимо уже упомянутых преимуществ перекредитования кредита под меньший процент в Райффайзенбанке, организация может похвастаться также:

- Быстрым принятием предварительного решения об одобрении договора перекредитования.

- Низкий процент отказов, по сравнению с другими банками.

- Выезд эксперта по кредитам, по желанию заемщика.

- Предоставление отсрочек по платежам, возможна даже приостановка начислений процентов по кредиту.

- Обширная сеть филиалов банка и банкоматов по всей стране.

- Квалифицированная поддержка.

- И многое другое.

Отзывы о перекредитовании в Райффайзенбанке

Вот всего несколько отзывов о программе рефинансирования кредитов в Райффайзенбанке, размещенных на авторитетном портале banki.ru.

Обратился в банк с целью рефинансирования автокредита. Банк привлёк фиксированной (не от этой ставки до бесконечности, а конкретно 11.9/9.9) низкой процентной ставкой 11.9% первый год/9.9% со второго. До этого не был клиентом банка. Оператор Обухова Дарина проконсультировала, оформила заявку, разъяснила все нюансы кредита, страхования. Через день получив одобрение кредита, обратился снова к Дарине. Закончили оформление кредита.

На протяжении подачи заявки, оформления, даже после получения денег, позвонив оператору по вопросам по кредиту, всегда получаю исчерпывающие ответы. Телефон горячей линии работает исправно, в отличие от того же ВТБ. Приложение по качеству на уровне сбербанковского — хорошее. Ещё плюсом банка считаю время работы отделений до 20:00 + в субботу до 17:00, что очень удобно при моей пятидневке, успеваю после работы.

Хочу выразить благодарность за высокое качество обслуживания, компетентную помощь, заинтересованность в помощи клиенту.

Я выбрал именно Райффайзенбанк, так как по продукту, который мне нужен, ведётся довольно активная рекламная компания, кроме того, к счастью, офис банк есть в моём городе.

Особая благодарность Виктору за разъяснение всех нюансов. После его консультации у меня не осталось никаких вопросов. Также, он меня предупредил, что лучше заказать ДС. Но, как иногда, бывает, упускаешь такой важный нюанс. Даже несмотря на это, необходимая сумма была выдана! Блестяще!

Вот прошел почти год со дня оформления рефинансирования ипотеки в Райфе, ранее обслуживался в Сбере (в Сбере ставка 13,5, в Райфе переоформили в 2017 под ставку 10,9).

Сейчас изменилась текущая ситуация по ставкам, и я ухожу в другой банк, т.к. одобрили под 9,3%. В Райфе переоформлять отказали. Несмотря на это, впечатления от банка самые хорошие, т.к. любой вопрос решался очень быстро и бесплатно. Очень выгодное частично-досрочное погашение.

Хочу выразить благодарность специалисту Райффа Идиятуллину Шамилю: несколько раз обращался к нему за справками.

С уважением, Киндиев Ринат.

Рефинансирование ипотеки в Райффайзенбанке

Сегодня рефинансирование ипотеки других банков в РайффайзенБанке — самое лучшее решение данной проблемы. Этот банк очень благонадежный, в нем созданы хорошие условия для работающих по трудовому договору заемщиков и замечательное сервисное обслуживание клиентов.

Рассмотрим как проходит процесс рефинансирования ипотеки именно в этом кредитном учреждении.

Как происходит рефинансирование?

Здесь быстро одобряются и заемщики и недвижимость. Заемщики получают одобрение в течение пяти дней, а недвижимость до трех дней без учета выходных и праздничных дней. Это гораздо быстрее чем у других банков при более комфортных условиях для физических лиц.

В РайффазенБанк рефинансирование ипотеки включает в себя следующие шаги:

- Одобрение заемщика средств.

- Одобрение выбранной недвижимости.

- Заключение договора, при котором заемщик получает необходимые документы, для того чтобы в МФЦ пройти регистрацию.

- Выдача закладной в старом банке, а так же регистрирование погашений этой закладной, регистрирование документов по новому договору ипотеки.

- Предоставление всех этих документов в центр выдачи ипотечного кредита РайффайзенБанка.

- На следующий же рабочий день происходит снижение процентов по ипотечному кредитованию.

Какая ставка ипотечного кредита?

Ставка по рефинансированию в этом году составляет девять с половиной процентов, потому что в начале года РайфайзенБанк снизил проценты по рефинансированию кредита по ипотеке. А до регистрации, в пользу кредитора, ставка составляет десять с половиной процентов.

Как одобряют заемщиков

Те работники, которые работают по трудовому договору, быстро проходят одобрение. А индивидуальные предприниматели и граждане, имеющие бизнес проходят долгую процедуру до положительного решения. И процент по отклонению заявок трудящихся именно этих категорий с каждым месяцем повышается.

Подтверждение платежеспособности заемщика

Для подтверждения доходности надо предоставить соответствующие документы. При этом ставка рефинансирования не меняется.

Объекты рефинансирования

Банк производит перекредитование ипотеки, построенных квартир, собственником которых считается заемщик.

Применение материнского капитала

Перепланировка недвижимости

Если необходимо перепланировать квартиру, необходимо сообщить банку о возможных перепланировках и получить одобрения на возможность рефинансирования в другом банке.

Взять рефинансирование ипотеки в Райффайзенбанке физическим лицам сегодня вполне реально. Дополнительную информацию Вы найдете на официальном сайте финансового учреждения.

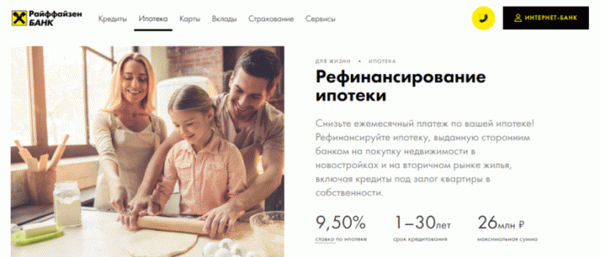

Рефинансирование ипотеки

Снизьте ежемесячный платеж по вашей ипотеке! Рефинансируйте ипотеку, выданную сторонним банком на покупку недвижимости в новостройках и на вторичном рынке жилья, включая кредиты под залог квартиры в собственности.

ставка При рефинансировании кредита, выданного на цели приобретения недвижимости под залог приобретаемой недвижимости/ недвижимости в собственности по ипотеке

- Описание

- Тарифы и условия

- Калькулятор

- Требования к заемщику

- Требования к залоговому имуществу

- Список документов

Как оформить рефинансирование

5 простых шагов для рефинансирования кредита

1 Консультация и подача заявки

- Получите консультацию по телефону или в отделении или оформите предварительную заявку на сайте

- Подготовьте необходимый пакет документов для подачи заявки на рассмотрение;

- Отправьте документы по электронной почте или обратитесь в любое отделение банка.

2 Принятие решения по заявке

- Рассмотрение предоставленного вами пакета документов;

- Оповещение о принятом решении по заявке вашим персональным ипотечным менеджером.

В рамках данного этапа с вами могут дополнительно связываться сотрудники банка с уточняющими вопросами, необходимыми для принятия решения.

3 Одобрение объекта

- Положительное решение по заявке действует 3 полных месяца;

- Одобрение объекта недвижимости занимает до 3 рабочих дней. О решении вы будете проинформированы персональным менеджером;

- В рамках проверки объекта могут быть запрошены дополнительные документы;

- Важно обращать внимание на срок действия некоторых документов: отчет об оценке — 6 мес.

Расходы на этапе:

- Заказ отчета об оценке;

- Заказ технической документации по выбранной квартире (при необходимости).

4 Подготовка к сделке

- Подтверждение даты сделки;

- Ознакомление с кредитной документацией (будет направлена за 1-2 до сделки);

- Регистрация сделки на ваш выбор: самостоятельно или через партнеров банка.

Расходы на этапе:

- Дополнительные нотариальные документы (доверенности, заявления, согласия, нотариальные копии) — сумма зависит от количества участников и структуры сделки.

- В назначенный день вы с созаемщиком и/или с залогодателем (при наличии) приезжаете в ипотечный центр для подписания кредитной документации;

- Сумма кредита зачисляется на ваш счет и перечисляется в сторонний банк для погашения задолженности.

Расходы на этапе:

- государственной пошлина;

- страховая премия;

- оплата услуг регистратора (при пользовании услугами партнеров банка);

- дополнительные нотариальные документы (доверенности, заявления, согласия, нотариальные копии).

До обращения в регистрационный орган вам необходимо запросить у текущего кредитора документы, необходимые для снятия обременения.

Процентные ставки по ипотеке на рефинансирование действуют при условии комплексного ипотечного страхования.

Почитайте, как могут измениться процентные ставки.

Мы позаботимся

о вашей ипотеке

Условия кредитования

11,99% при рефинансировании кредита, выданного на любые цели (за исключением предпринимательских целей) под залог жилой недвижимости в собственности.

от 1 до 30 лет при рефинансировании целевого кредита под залог приобретаемой недвижимости/ прав требования на недвижимое имущество (по договору участия в долевом строительстве/ уступки) или недвижимости в собственности.

от 1 до 15 лет — при рефинансировании кредита, выданного на любые цели (за исключением предпринимательских целей) под залог жилой недвижимости в собственности.

для Москвы и Московской области:

- сумма кредита от 800 000 рублей РФ до 26 000 000 рублей РФ, но не более 90% от стоимости Сумма кредита до 90% от стоимости жилья возможна при передаче в залог прав требования на недвижимое имущество (до регистрации права собственности) и доступна только для Зарплатных клиентов/ Индивидуальных Зарплатных Клиентов (переводы денежных средств должны поступать от юридического лица) и клиентов сегмента «Премиум», которые обслуживаются в Банке не менее 6 месяцев с момента открытия счетов в Банке. Для остальных категорий клиентов максимальная сумма кредита до 85% от стоимости передаваемого в залог жилья. Для всех категорий клиентов до 80% от стоимости жилья в случае его расположения в Московской области (в пределах 50 км от МКАД, включая НАО и ТАО г. Москвы). передаваемого в залог жилья

для остальных регионов:

- сумма кредита от 500 000 рублей РФ до 26 000 000 рублей РФ, но не более 90% от стоимости Сумма кредита до 90% от стоимости жилья возможна при передаче в залог прав требования на недвижимое имущество (до регистрации права собственности) и доступна только для Зарплатных клиентов/ Индивидуальных Зарплатных Клиентов (переводы денежных средств должны поступать от юридического лица) и клиентов сегмента «Премиум», которые обслуживаются в Банке не менее 6 месяцев с момента открытия счетов в Банке. Для остальных категорий клиентов максимальная сумма кредита до 85% от стоимости передаваемого в залог жилья. передаваемого в залог жилья

Расчет параметров кредита является предварительным

Требования к заемщику

Заемщик/созаемщик, участвующие доходами

Созаемщиком могут выступать

- Официальный супруг(а).

- «Гражданский» супруг(а) Не зарегистрировавшие брак разнополые лица и не состоящие в зарегистрированном браке с иными лицами. При условии что Гражданский супруг(а) Основного Заемщика является залогодателем. .

- Близкие родственники Без наделения собственностью в залоговом имуществе. Заемщика и/или супруга(и)/ гражданского(ой) супруга(и) Заемщика (при условии что он(а) выступает Созаемщиком по кредитному договору).

С обязательным заключением комбинированного договора ипотечного страхования:

- от 21 года на момент подачи документов на кредит и не должен превышать 65 лет на момент окончания действия кредитного договора.

Без обязательного заключения комбинированного договора ипотечного страхования:

- от 21 года на момент подачи документов на кредит и не должен превышать 60 лет на момент окончания действия кредитного договора.

Гражданство

Фактическое место жительства/ работы

Должно находиться на территории Российской Федерации.

Регистрация

Постоянно зарегистрированы на территории Российской Федерации или временно в регионе, где представлено кредитующее подразделение банка.

Минимальный стаж работы

Физические лица, работающие по найму:

- Не менее 6 месяцев при общем трудовом стаже не менее 1 года.

- Не менее 3 месяцев при общем трудовом стаже не менее 2 лет.

- Не менее 1 года, если данное место работы первое для заемщика.

Нотариусы, занимающиеся частной практикой/адвокаты с собственным адвокатским кабинетом: профессиональная деятельность должна вестись не менее 1 финансового года.

Владельцы/совладельцы бизнеса/индивидуальные предприниматели: деятельность компании должна вестись не менее 3 финансовых лет.

Наличие телефона

Рабочий телефон, а также домашний и/или мобильный обязательно.

Минимальный доход

- 20 000 рублей — для Москвы/МО, Санкт-Петербурга/ЛО, Екатеринбурга, Магадана, Сургута, Тюмени, по основному месту работы после налогообложения.

- 15 000 рублей для остальных кредитующих подразделений банка.

- 10 000 рублей — по основному месту работы после налогообложения.

Кредитная история

- Отсутствие плохой кредитной истории

- Не должен иметь более 2 ипотечных кредитов АО «Райффайзенбанк» и/или других банков ( без учета вновь одобряемого Если у клиента действуют более 2 ипотечных кредитов (без учета вновь одобряемого), условием выдачи одобряемого кредита может являться (при желании клиента) полное досрочное погашение вышеуказанных кредитов. ).

Нефинансовый созаемщик

Созаемщиком могут выступать

- Официальный супруг(а).

от 18 лет на момент подачи документов на кредит и до 70 лет на момент окончания действия кредитного договора.

Гражданство

Согласие созаемщика на получение данных из БКИ для получения одобрения кредита

Кредитная история:

отсутствие плохой кредитной истории.

Общие требования к передаваемому в залог имуществу:

- Ранее предоставленный ипотечный кредит имел целевое назначение (покупка жилья, передаваемого в залог) и Основной Заемщик и Созаемщик:

- Состоят в браке: залогодателем может выступать Основной Заемщик и/или супруг(а) Основного Заемщика и/или близкие родственники (совершеннолетние дети, родители, братья или сестры (полнородные/ неполнородные)).

- Не состоят в браке (Гражданские супруги): залогодателем должен выступать Основной Заемщик совместно с Созаемщиком.

- Ранее предоставленный ипотечный кредит имел целевое назначение (покупка недвижимого имущества с залогом иной имеющейся в собственности недвижимости) и Основной Заемщик и Созаемщик:

- Состоят в браке: залогодателем может выступать Основной Заемщик и/или супруг(а) Основного Заемщика и/или близкие родственники (совершеннолетние дети, родители, братья или сестры (полнородные/ неполнородные)).

- Не состоят в браке (Гражданские супруги): залогодателем должен выступать Основной Заемщик совместно с Созаемщиком.

- Ранее предоставленный ипотечный кредит был нецелевым (Кредит на любые цели) и Основной Заемщик и Созаемщик:

- Состоят в браке: залогодателем может выступать Основной Заемщик и/или супруг(а) Основного Заемщика.

- Не состоят в браке (Гражданские супруги): недопустимо.

Передаваемая в залог квартира должна отвечать следующим требованиям:

В случае залога квартиры на которую в установленном действующим законом порядке оформлено право собственности:

- Иметь отдельную от других квартир кухню / кухню-столовую и санузел.

- Быть подключенной к электрическим, паровым или газовым системам отопления, обеспечивающим подачу тепла на всю площадь жилого помещения.

- Быть обеспеченной горячим и холодным водоснабжением в ванной комнате и на кухне, иметь центральную систему канализации.

- Иметь сантехническое оборудование (включая ванну/душевую кабину, расположенную на территории сан. узла), двери и окна, за исключением квартир без внутренней отделки.

- Возможность кредитования под залог объекта с незарегистрированными перепланировками необходимо уточнять у сотрудников банка.

Многоквартирный жилой дом, в котором расположена квартира, должен отвечать следующим требованиям:

- Быть построенным:

- Для всех регионов:

- не ранее 2000 года, этажностью не менее 3 этажей вне зависимости от материала стен.

- Для Москвы Не подлежат кредитованию объекты недвижимости, внесенные в список домов в рамках программы реновации в г. Москве. и Московской области:

- не ранее 1950 года, этажностью не менее 4 этажей и иметь кирпичные наружные стены;

- не ранее 1950 года и этажностью не менее 6 этажей вне зависимости от материала стен;

- не ранее 1970 года и этажностью 5 этажей вне зависимости от материала стен.

- Для Санкт-Петербурга:

- не ранее 1930 года постройки и этажностью не менее 4-х этажей вне зависимости от материала стен;

- не ранее 1800 года постройки вне зависимости от этажности и материала стен при наличии капитального ремонта, проведенного не ранее 1960 г. (в случае если капремонт проведен до 1960 г. дом должен быть с металлическим типом перекрытий).

- Для остальных регионов:

- не ранее 1950 года этажностью не менее 4 этажей и иметь кирпичные наружные стены;

- не ранее 1955 года и этажностью не менее 5 этажей вне зависимости от материала.

- Для всех регионов:

- Не находиться в аварийном состоянии и не состоять на учете по постановке на снос или реконструкцию с отселением.

В случае залога прав требования на квартиру (до регистрации права собственности):

- АО «Райффайзенбанк» предоставляет ипотечные кредиты на рефинансирование задолженности по ипотечным кредитам иных банков, выданным на покупку прав требования на недвижимое имущество (на момент передачи в залог право собственности на недвижимое имущество не зарегистрировано), расположенных в строящихся объектах, возводимых в соответствии с 214-ФЗ .

- Кредитованию подлежат только объекты из списка одобренных АО «Райффайзенбанк» .

Райффайзенбанк: рефинансирование ипотеки

Если кредитная нагрузка по ипотеке стала непосильной, и вы желаете ее снизить, воспользуйтесь услугой рефинансирования от Райффайзенбанка. Компания работает на отечественном финансовом рынке с 1996 года и специализируется преимущественно на кредитовании физических лиц и корпоративных клиентов. О том, как рефинансировать (перекредитовать) ранее взятый займ на жилье подробно расскажем в обзоре.

Условия рефинансирования в Райффайзенбанке

Оформить рефинансирование ипотеки в Райффайзенбанке могут физические лица в возрасте от 21 до 65 лет на момент закрытия кредита, имеющие гражданство Российской Федерации либо другого государства.

Заемщик должен быть трудоустроенным и обладать стабильным доходом. Адресная регистрация пользователя допускается в пределах административных границ присутствия одного из подразделений финансовой компании.

Требования к трудоустройству – у заемщика должен быть общий стаж работы более 1 года, а на последнем месте не менее 6 месяцев.

Что касается требований к переоформляемой ипотеке, то по ней не должно быть долгов и просрочек. Целевая направленность кредита – жилье на вторичном рынке недвижимости либо новая квартира в строящемся доме.

Основные условия рефинансирования:

- годовая процентная ставка – от 9,5%;

- валюта кредитования – российские рубли;

- минимальная сумма займа – 800 000 руб.;

- максимальный размер ссуды – 26 000 000 руб.;

- период предоставления услуги — от 1 года до 30 лет;

- обеспечение – под залог покупаемого жилищного объекта;

- возможность использования материнского капитала — предусмотрена;

- согласие первоначального банка на рефинансирование – не требуется;

- досрочное погашение – возможно, без начисления штрафов и пени.

Преимуществом рефинансирования ипотеки в Райффайзенбанке является то, что он работает не только с гражданами РФ, но также с нерезидентами России.

Ставка рефинансирования Райффайзенбанка

Одним из главных критериев любого займа, на который в первую очередь обращает внимание потребитель, является процентная ставка. Она устанавливается банком за годовой период пользования ссудой. При переоформлении жилищного кредита данный показатель особенно важен, поскольку клиент стремится взять новый займ на более выгодных условиях, чем предыдущий.

Ставка рефинансирования ипотеки в Райффайзенбанке составляет 9,5% и выше в год.

Кредит предоставляется на период од 1 года до 30 лет на сумму в пределах 26 миллионов рублей.

Документы для рефинансирования ипотеки в Райффайзенбанке

Для перекредитование ипотечного займа в Райффайзенбанке пользователь должен подготовить ряд документов. В их основной список входят:

- заявление на предоставление услуги рефинансирования (можно подать онлайн — это будет предварительный ответ, далее клиент лично приносит в банк все документы по списку ниже);

- собственноручно заполненная пользователем анкета, содержащая все основные сведения о клиенте;

- паспортное удостоверение личности (оригинал предоставляется лично, копия всех страниц документа оставляется банку);

- страховой полис СНИЛС;

- письменное согласие на обработку данных заявителя;

- свидетельство о браке либо его расторжении (при наличии);

- копия трудовой книжки, заверенная у нотариуса;

- справка с места последнего трудоустройства об уровне среднемесячной заработной платы;

- копия ипотечного соглашения с первоначальным банком-кредитором;

- официальная документация на имущество, оставляемое в залог.

Райффайзенбанк оставляет за собой право изменить вышеприведенный перечень по своему усмотрению.

Подача заявки

Заявку на рефинансирование ипотечного кредита стороннего российского банка можно подать либо в отделении Райффайзенбанка, расположенном регионе проживания клиента, либо через интернет на официальном сайте финансовой организации. (Если клиент прописан там, где нет ни одного подразделения Райффайзенбанка, претендовать на рефинансирование не имеет смысла. Прописка (хоть временная) — основное условие).

В первом случае физическому субъекту придется лично посетить банк, сообщить представителю о своих намерениях перекредитовать ипотеку и получить консультацию для дальнейших действий.

Второй способ подразумевает дистанционную подачу предварительной заявки через интернет. Для этого клиент должен:

- Открыть официальный сайт банковской структуры.

- В верхнем основном меню выбрать раздел «Ипотека».

- На открывшейся странице с ипотечными программами нажать на пункт «Рефинансирование».

- Ознакомиться с условиями предоставления услуги и кликнуть на клавишу «Оставить заявку».

- Внимательно заполнить открывшуюся форму анкеты, четко следуя подсказкам системы.

- Отправить заявку на ресурс для рассмотрения.

После того, как анкета заемщика будет обработана и принятое по ней решение окажется положительным (ответ поступит на телефон в виде смс или звонка от представителя банка), необходимо явиться в банк с полным пакетом документов (список выше).

Проверка документов и рассмотрение заявки происходят бесплатно. Вердикт по предварительному обращению обычно выносится в тот же день. Окончательное решение по заявлению заемщика принимается банком в течение 1 — 3 рабочих суток.

Рефинансирование ипотеки других банков в Райффайзенбанк

Рефинансирование ипотеки других банков в Райффайзенбанк поможет снять бремя материальной нагрузки. Если у вас имеется ипотека или займ, оформленный под залог недвижимости в сторонней кредитной организации, можно обратиться в Райффайзенбанк для снижения процентной ставки по кредиту.

Рефинансирование ипотеки в Райффайзенбанк

В Райффайзенбанке рефинансирование ипотеки других банков физическим лицам может быть оформлено, если у потенциального заемщика имеется:

- Действующий ипотечный кредит;

- Ипотека, оформленная под залог недвижимости;

- Ипотека, оформленная в валюте (переводится в займ в рублях).

В каждом случае вопрос рефинансирования решается в индивидуальном порядке. Перекредитованию подлежат займы, которые выплачиваются своевременно и без просрочек.

Процентные ставки

При рефинансировании ипотеки других банков в Райффайзенбанк установлены следующие процентные ставки:

- Для валютных кредитов, которые переоформляются в ипотеку в национальной валюте: от 10,5%;

- Для ипотечных кредитов: от 10,9%;

- Для займов под залог недвижимости: от 17,25%.

Сумма, которая выдается на погашение действующего займа, соответствует размеру текущей задолженности, но не должна превышать 85% оценочной стоимости предмета залога.

Уточните размер процентной ставки на рефинансирование ипотеки физических лиц других банков, перед обращением в Райффайзенбанк

Уточните размер процентной ставки на рефинансирование ипотеки физических лиц других банков, перед обращением в Райффайзенбанк

Условия для физических лиц

При рефинансировании ипотеки других банков физическим лицам в Райффайзенбанке новый кредит оформляется на стандартных условиях, а именно:

- Предельно допустимый срок: до 25 лет;

- Предмет залога: недвижимость, приобретенная в ипотеку с обязательным страхованием предмета залога;

- Личное страхование: полис страхования жизни и здоровья приобретается по желанию;

- Участие созаемщиков: супруга/и – обязательно, родители и другие близкие родственники (братия, сестры, дети) без предоставления им имущественных прав на приобретаемое жилье – по желанию, с целью увеличения суммы ипотечного лимита;

- Выплата: равными долями ежемесячно;

- Досрочное погашение: частичное или полное, без ограничений и комиссий;

- Оформление кредита: без комиссии;

- Штраф в случае просрочки: в размере 0,06% ежедневно на сумму задолженности.

Узнайте обо всех условиях рефинансирования ипотеки других банков для физических лиц, перед подачей соответствующей заявки в Райффайзенбанк

Узнайте обо всех условиях рефинансирования ипотеки других банков для физических лиц, перед подачей соответствующей заявки в Райффайзенбанк

Требования к заемщику и документы

При рефинансировании ипотеки других банков в Райффайзенбанк к заемщику предъявляются следующие требования:

- Возраст: от 21 до 65 лет на момент полной выплаты займа;

- Гражданство: любое с регистрацией (постоянной или временной) в регионе обращения в банк (подтверждается документально);

- Фактическое проживание и работа: там же;

- Стаж постоянный и доход (подтверждаются документально): для регионов – не менее 15 тыс. руб. ежемесячно, для Москвы, Санкт-Петербурга и их областей – не менее 20 млн. руб.;

- Дополнительно: отсутствие плохой кредитной истории и не более 1 действующего кредита на момент обращения.

Кроме личных документов в банк предоставляются:

- Документы на залоговое имущество;

- Документы, подтверждающие погашение ипотеки сторонних банков.

Заключение

В Райффайзенбанк рефинансирование ипотеки других банков физическим лицам происходит после предоставления потенциальным заемщиком личных документов и действующего договора ипотечного кредитования. После ее погашения за счет выделенных банком средств необходимо будет подтвердить этот факт документально.

Статья написана по материалам сайтов: x-fin.ru, bankcrediti.ru, www.raiffeisen.ru, starbank.ru, bankclick.ru.

»