Как рассчитать ЕНВД для ИП в 2024 году — налог, розничная торговля, бытовые услуги, пример

Если организация или индивидуальный предприниматель используют в качестве режима налогообложения Единый налог на вмененный доход, то они должны знать все тонкости и особенности расчета данного налогового сбора. А их в нем немало. Начнем по порядку.

Содержание

- Основные моменты

- Чем отличается ЕНВД от других форм налогов

- ЕНВД для розничной торговли

- Условия применения ЕНВД для розницы

- Формула и основные параметры для расчета ЕНВД в розничной торговле

- Как рассчитать налог ЕНВД для ИП розничная торговля с сотрудниками и без сотрудников

- Кто может применять ЕНВД?

- Осуществление розничной торговли на ЕНВД

- Формула для расчёта ЕНВД

- Расчет налога ЕНВД для ИП розничная торговля с сотрудниками

- Расчет налога ЕНВД для ИП розничная торговля без сотрудников

- Типовые ошибки при применении и расчёте ЕНВД

- Формула и пример расчета ЕНВД в 2020 году для ИП

- Кому можно перейти на ЕНВД

- Преимущества и недостатки вмененки

- Замена налогов на ЕНВД

- Важные замечания о ЕНВД в 2020 году

- Расчет ЕНВД для ИП

- Сроки подачи ЕНВД

- Как уменьшить ЕНВД

- Документация налогоплательщиков при ЕНВД

- Снятие с учета ЕНВД и штрафы

- Расчет ЕНВД: формула, примеры расчета

- Формула расчета ЕНВД

- Как рассчитать ЕНВД при различных видах деятельности

- ЕНВД в 2020 году с примерами расчета. Какие изменения?

- Когда применяется ЕНВД

- Изменения в ЕНВД в 2020 году

- Как рассчитывается налог по ЕНВД

Основные моменты

По закону, работать по ЕНВД имеют право те коммерческие организации и индивидуальные предприниматели, которые занимаются определенными видами деятельности. Перечень их прописан в Общероссийском классификаторе услуг населению и частично в ОКВЭД. Однако, конкретные сферы деятельности, при которых возможно использование ЕНВД в каждом регионе определяется индивидуально на уровне местных властей. В свою очередь, они руководствуются экономическими и территориальными особенностями региона.

Развивая свое предприятие в том или ином направлении, каждый бизнесмен должен знать, подпадает оно под ЕНВД или нет. Важно это по той причине, что если применение «вменёнки» возможно, то компания или индивидуальный предприниматель могут существенно сэкономить на налогах.

Переход на ЕНВД является строго добровольной процедурой.

Чем отличается ЕНВД от других форм налогов

Самое главное отличие ЕНВД заключается в том, что налог здесь выплачивается не с фактически полученной прибыли, а с предполагаемого будущего дохода. При этом единый налог заменяет сразу несколько налоговых выплат, таких как НДФЛ, НДС, налог на имущество и на прибыль.

ЕНВД для розничной торговли

Довольно часто «вмененка» используется именно в сфере розничной торговли. Коммерсантам это выгодно: если бизнес идет хорошо, то вне зависимости от величины дохода, им необходимо выплачивать в государственный бюджет строго определенный размер налогов. Правда здесь же кроется и основной недостаток ЕНВД: в случае, когда торговля на нуле или организация, ровно как индивидуальный предприниматель по каким-либо причинам перестали вести свою деятельность, но не успели оповестить об этом налоговую службу, «вмененку» платить все равно придется.

Условия применения ЕНВД для розницы

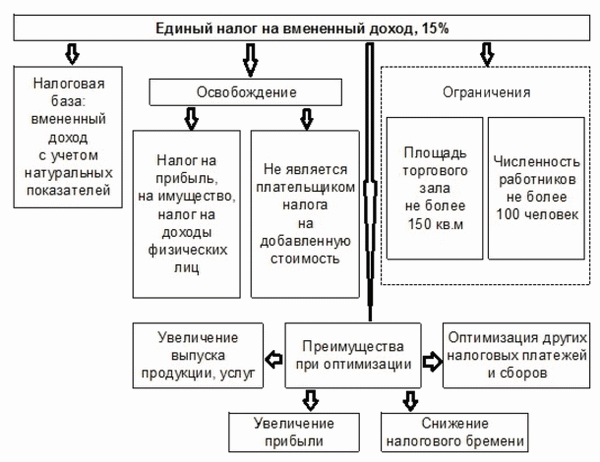

Не каждая торговая компания имеет право применять в своей работе спецрежим ЕНВД. Есть ряд ограничений, которые нужно обязательно учитывать при желании работать по «вмененке». Вот они:

- площадь торгового зала в компании не должна быть выше 150 кв.м. В противном случае торговля должна вестись либо через нестационарную сеть, либо в помещении без наличия торгового зала;

- учреждения общественного питания не могут пользоваться «вмененкой»;

- не имеют права работать по «вмененке» продавцы топлива: бензина, газа, а также машинных масел;

- предприниматели, доставляющие свою продукцию покупателям через интернет-магазины или почту.

Эти и еще некоторые другие ИП и организации, работающие в области розничных продаж, не могут использовать ЕНВД. Полный перечень ограничений можно найти в Налоговом кодексе РФ.

Формула и основные параметры для расчета ЕНВД в розничной торговле

Как и при расчете любого другого налога, бухгалтеры предприятий и организаций, находящихся на ЕНВД, должны знать формулу, по которым данный налог рассчитывается. По ЕНВД она будет такой:

БД х ФП х К1 х К2 х 15% = ЕНВД

Пояснения:

БД – базовая доходность. По своей сути это предполагаемый ежемесячный доход по тем или иным видам деятельности. На 2016 год в рознице он равен 1800 рублей с одного квадратного метра;

ФП – физический показатель. Для разных сфер физическим показателем могут быть разные явления, например, для транспортных компаний – это автомобили, задействованные в работе, для компаний, оказывающих бытовые услуги населению – это количество персонала. Если говорить о розничной торговле, то физическим показателем здесь будет площадь торгового зала.

К сведению: для сокращения налоговых выплат при заключении договора по аренде магазина или торгового отдела, лучше сразу разграничить торговые и складские помещения. Это важно, поскольку для расчета налога используется только площадь торгового зала, то есть объект для извлечения прибыли.

К 1 – коэффициент, устанавливаемый на федеральном уровне и отображающий размер инфляции. На языке экономистов этот коэффициент иначе называется дефлятором. Данный показатель меняться один раз год специальным приказом Министерства экономического развития.

К 2 — коэффициент, который разрабатывается регионами РФ на местном уровне. В нем учитывается сразу множество факторов: таких как, сезонность, режим работы предприятия или ИП, заработная плата сотрудников и т.д. Для того, чтобы узнать К 2, необходимо обращаться в налоговую службу по месту регистрации;

% — размер ставки по налогу.

Рассмотрим примеры расчетов ЕНВД в разных случаях. Все начальные данные берутся на 2016 год.

Пример 1 (площадь торгового зала 5-150 кв.м.)

В первом примере возьмем площадь торгового помещения в 70 кв.м. Магазин находится в регионе, где К 2 равен 0,6.

Базовый доход – 1800;

Физический показатель – 70;

% — 15;

К 1 — 1,798;

К 2 — 0,6;

Теперь переходим непосредственно к расчету:

ЕНВД = 1800 х 70 х 1,798 х 0,6 х 15% = 20389,32 рублей

Это сумма налога, которую налогоплательщик должен оплачивать за один месяц.

Пример 2 (площадь торгового зала менее 5 кв.м.)

Если площадь торгового места не превышает 5 кв.м., то надо применять другую формулу для расчета. В данном случае такие параметры как базовая доходность и физический показатель будут составлять строго определенное неизменное значение 9000.

В приводимом ниже примере пусть площадь торговой точки будет равна 3 кв.м. Регион тот же с К 2 равному 0,6.

Исходные данные такие:

Базовый доход + физический показатель – 9000;

% — 15;

К 1 – 1, 798;

К 2 – 0.6;

ЕНВД = 9000 х 1,798 х 0,6 х 15% = 1456,38 рублей

– именно столько должен заплатить в казну по ЕНВД за один месяц работы владелец, к примеру, киоска с торговой площадью в 3 кв.м.

Пример 3 (торговля смешанными товарами)

Здесь приведем более подробный расчет с учетом некоторых факторов, влияющих на снижение налога.

Внимание! Если предприятие ведет торговлю сразу по множеству видов товаров, следует очень внимательно изучать региональный К 2. В некоторых случаях это может существенно снизить налог. Приведем конкретный пример.

За объект налогообложения возьмем винный магазин, площадью 25 кв.м. Региональный К 2 по алкоголесодержащим напиткам в данном регионе будет равен 1.

Считаем по вышеприведенной формуле:

Поскольку ЕНВД надо оплачивать поквартально, то умножаем полученную сумму на 3.

В итоге имеем 36409,5 – столько надо заплатить в государственный бюджет за один квартал

Однако в данном случае существует небольшая хитрость, которой можно вполне законно воспользоваться для снижения налога. Винный магазин торгует не только алкоголем, но и различного вида продуктами (в т.ч. закусками), значит, его можно расценивать, как смешанный продовольственный. А для этой категории коэффициент уже совсем другой – всего 0, 27.

1800*25*1.798*0, 27*0,15=3, 276,85 * 3 = 9830,5 рублей

Но и это еще не предел. Если рассматривать этот расчет с точки зрения индивидуального предпринимателя, то он может уменьшить этот налог на взносы, уплаченные в ПФР и ФОМС за себя в 100% размере, но только при условии, что они производились регулярно и без задержек. При наличии продавцов данный налог уменьшается на 50% произведенных за них выплат во внебюджетные фонды.

При грамотном подходе и учете всех факторов налог, оплачиваемый по ЕНВД можно существенно уменьшить. Как видно из вышеприведенного примера на его размер влияют выплаты в ПФР и ФОМС, кроме того, если правильно учитывать базовую доходность (а она для каждого вида деятельности своя), то можно оптимизировать ЕНВД еще интереснее.

Как рассчитать налог ЕНВД для ИП розничная торговля с сотрудниками и без сотрудников

ЕНВД — это единый налог на вменённый доход. По сути это упрощённый вариант системы налогообложения, который может быть применен для отдельных видов деятельности. Перечень видов деятельности, при которых возможно применение ЕНВД, утверждён в п.2 ст.346.26 НК РФ. Также стоит обратить внимание на то, что ЕНВД – это региональный спецрежим, который принимают субъекты РФ. Т.е. если в регионе осуществления деятельности ЕНВД не введён, то применять эту систему налогообложения нельзя.

Выгода от применения данной системы налогообложения заключается в простоте расчёта самого налога, т.к. налог рассчитывается по строго определённой формуле. Также налог ЕНВД выгоден тем, что заменяет собой НДС, налог на прибыль и налог на имущество — налоги, которые обязательны при применении обычной системы налогообложения.

Кто может применять ЕНВД?

ЕНВД могут применять как компании, так и индивидуальные предприниматели. Основными критериями возможности применения ЕНВД являются вид деятельности и средняя численность сотрудников (если речь идёт о переходе на ЕНВД с другого режима налогообложения). Также существуют некоторые ограничения в возможности применения ЕНВД, которые указаны в п.2.2 ст. 346.26 НК РФ.

Индивидуальным предпринимателям выгодно использование ЕНВД ещё и тем, что возможно уменьшение суммы налога ЕНВД к уплате на размер страховых взносов, который ИП платит за себя в Пенсионный Фонд. Сумма, на которую возможно уменьшить налог, зависит от того, есть ли у ИП сотрудники или нет, о чём подробно будет изложено ниже.

Осуществление розничной торговли на ЕНВД

Одним из видов деятельности, при котором возможно применение ЕНВД, является розничная торговля. НК РФ в целях применения ЕНВД определяет розничную торговлю как предпринимательскую деятельность, связанную с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. НК РФ позволяет использовать ЕНВД при:

— розничной торговле, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли.

— розничной торговле, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

Если вышеуказанные критерии не соблюдены, то применять ЕНВД нельзя.

Формула для расчёта ЕНВД

Для расчёта налога на вменённый доход используется следующая формула:

ЕНВД = БД х ФП х К1 х К2 х 15%

БД – это базовая доходность, т.е. условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода.

ФП – это физические показатели. При расчете ФП округляются до целых чисел.

Базовая доходность и физические показатели для каждого вида деятельности указаны в ст. 346.29 НК РФ. Для розничной торговли используют следующие показатели.

Вид предпринимательской деятельности

Базовая доходность в месяц (рублей)

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы

(в квадратных метрах)

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров

(в квадратных метрах)

Развозная и разносная розничная торговля

К1 и К2 – это корректирующие коэффициенты базовой доходности, т.е. коэффициенты, показывающие степень влияния того или иного условия на результат предпринимательской деятельности, облагаемой единым налогом, а именно:

Коэффициент К1- это устанавливаемый на календарный год коэффициент-дефлятор, который федеральные власти регулярно пересматривают с целью зафиксировать изменение потребительских цен при расчете налога на вмененный доход. Его высчитывают, а затем Министерство экономического развития РФ публикует каждый год до 20 ноября. В 2018 году для расчёта ЕНВД применяется К1 = 1,868

К2 – это корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности и иные особенности. Размер коэффициента различен в зависимости от региона и вида деятельности, его можно узнать, позвонив в налоговую инспекцию по месту ведения деятельности или на официальном сайте ФНС nalog.ru.

Расчет налога ЕНВД для ИП розничная торговля с сотрудниками

Теория расчёта может показаться довольно трудной, но на практике рассчитать ЕНВД совсем не сложно. Разберём расчёт налога ЕНВД на конкретном примере.

Для начала определим все необходимые показатели, используя Таблицу 1:

ФП = количество торговых автоматов = 5

ЕНВД за январь 2018г. = 4 500*5*1,868*0,2 = 8 406,00 рублей

ЕНВД за февраль 2018г. = 4 500*5*1,868*0,2 = 8 406,00 рублей

ЕНВД за март 2018г. = 4 500*5*1,868*0,2 = 8 406,00 рублей

Но! ИП Волков имеет право уменьшить сумму налога на сумму страховых взносов, уплаченных с заработной платы наёмных сотрудников при условии оплаты в 1 квартале 2018г., но не более чем на 50% от суммы налога ЕНВД к уплате.

Расчет налога ЕНВД для ИП розничная торговля без сотрудников

Теперь представим ситуацию, когда ИП Волков трудится самостоятельно, без помощи наёмных работников. Сумма рассчитанного налога не изменится, т.к. показатели всё те же.

ИП должен заплатить в Пенсионный Фонд взносы за себя как за индивидуального предпринимателя. И выгодно ему платить эти взносы также квартально, а не одним платежом в год, хотя порядок уплаты этих взносов нигде не регламентирован.

Типовые ошибки при применении и расчёте ЕНВД

Распространёнными ошибками при расчёте ЕНВД являются следующие:

- Применение ЕНВД при осуществлении деятельности, которая не указана в НК РФ в части применения ЕНВД.

- Применение в расчёте устаревших коэффициентов. Власти часто любят менять значения разных показателей, в т.ч. и коэффициентов-дефляторов. Поэтому важно проверять значения на актуальность на момент непосредственного расчёта налога.

- Применение неправильного коэффициента К2. Очень важно внимательно изучить тот нормативный акт, который устанавливает К2, т.к. в некоторых регионах он может отличаться в зависимости от территориальной принадлежности места осуществления деятельности.

- Ошибка в расчёте налога по причине изменения физических показателей. Например, 1 торговый автомат мог выйти из строя и его могли снять с учёта. В этом случае нужно было вместо 5 брать ФП = 4 в том месяце, в котором этот автомат был снят с учёта.

- Неправильно также считать налог за целый месяц, если деятельность началась, к примеру с 15го числа, а не с 1го. В этом случае необходимо применять формулу для расчёта налога ЕНВД за неполный месяц. Эта формула указана в п.10 ст.346.29 НК РФ.

Формула и пример расчета ЕНВД в 2020 году для ИП

Вмененный налог – это особый режим налогообложения. Он позволяет индивидуальным предпринимателям или ООО избавиться от нескольких налогов, которые будут заменены одним платежом. Привязки к доходу здесь нет. При его исчислении берётся не существующая, а предполагаемая прибыль. Её определяет Федеральная Налоговая Служба. Сумма единого налога на вмененный доход будет сохраняться вне зависимости от состояния бизнеса – прибыльные и убыточные платят одинаковую ставку.

Такая система позволяет сэкономить деньги на налогах, которые можно вложить в бизнес. Также это помогает упростить процесс подачи отчётности. Ведь декларации о доходах подавать не нужно. Это значительно облегчает работу бухгалтерам. Рассчитывать, сколько компания будет выплачивать по вмененке довольно легко. Для этого есть формула расчета ЕНВД в 2020 году.

Кому можно перейти на ЕНВД

Чтобы компания смогла выплачивать такой налог, у неё должны быть:

- Подходящий для системы вид деятельности. Как пример, сдача в аренду заправок и мест на ней не подойдёт.

- Штат, в котором не больше сотни работников.

- Не превышающая 25% доля участия сторонних предприятий.

Также компания не должна участвовать в другой системе налогообложения – ЕСХН, а также не иметь патента. Если все эти условия выполнены, можно перейти на вмененку.

Подробнее о видах деятельности

Посмотреть полный список, а также узнать больше информации о системе ЕНВД можно на сайте ФНС России в специальном разделе. Список меняется, поэтому его стоит время от времени проверять, если переход на вмененку только готовится. Сейчас список насчитывает около 20 пунктов, в числе которых самые популярные:

- Розничная торговля в нестационарных местах или небольших стационарных. Есть ограничения по площади.

- Общественное питание без больших залов.

- Оказание услуг по ремонту транспортных средств, мойки.

- Медицинские услуги для домашних питомцев.

- Бытовые услуги. Есть ограничения по количеству персонала.

- Размещение рекламы.

- Хостелы.

- Грузоперевозки и услуги по перевозке пассажиров. Транспортных средств для перевозки грузов должно быть не более 20.

Стоит отметить, что подать документы на переход в этот режим налогообложения можно только в течение 5 дней после открытия бизнеса. Для этого нужно просто заполнить специальную форму.

Преимущества и недостатки вмененки

Среди преимуществ перехода ИП в этот режим налогообложения отмечаются:

- Низкая налоговая нагрузка для многих видов деятельности. Самыми популярными считаются розничная торговля, грузоперевозки, ремонт.

- Размер налога не привязывается к доходу.

- Возможность уменьшения налога за счёт установки онлайн-касс и вычета страховых взносов.

- Не нужно сдавать бухгалтерскую отчётность.

- Есть возможность снизить налоговую ставку до 0% при определенных видах деятельности и регистрации бизнеса впервые.

- Можно совмещать с другими режимами налогообложения.

- Есть возможность перейти в любое время налогового периода.

У этой системы множество плюсов, но есть и негативные стороны:

- Нет привязки к доходу. Это и преимущество, но может обернуться против плательщика ЕНВД при отсутствии прибыли или больших убытках.

- Действует не по всей стране. Больше это распространено в регионах. К примеру, в Москве система ЕНВД не работает, в отличие от Московской области.

- Отчётность сдаётся ежеквартально.

- Площади торговых залов и количество сотрудников, то есть значения для физического показателя при расчёте, строго ограничены.

Замена налогов на ЕНВД

Ранее было сказано, что выплачивая ЕНВД, можно не выплачивать другие налоги. Среди них:

- НДФЛ (необходимо для ИП).

- НДС (экспорт товара исключение из правила).

- Имущественный налог.

Но несмотря на это, ИП всё равно выплачивают:

- НДФЛ с заработной платы сотрудников.

- Страховые взносы.

Важные замечания о ЕНВД в 2020 году

Единый налог по вмененному доходу будет действовать до 2024 года. Он должен был быть отменен, однако этого не произошло, а условия были улучшены. Также есть ряд моментов, на которые важно учесть при переходе на ЕНВД:

- ИП со штатом или без могут сделать вычет страховых взносов. Если у ИП есть команда, то можно вычесть сумму, что была выплачена за них.

- Форма декларации с 2016 года стала другой, поэтому важно заполнить правильную.

- Коэффициент К1 претерпел изменения с 2016 года.

- ИП с ЕНВД может работать с ООО и физическими лицами и принимать оплату услуг в любом виде — физическом или электроном. Это обозначено в НК в статье 346.27. Ознакомиться можно по этой ссылке.

- Ежегодно приходили новости о том, что ЕНВД отменяет и каждый год его продлевали на год. Последним указом от 2016 года этот режим был продлён до 2024 года и есть шанс, что будет продлён и дальше.

Расчет ЕНВД для ИП

Рассчитать размер налога легко с помощью специальных калькуляторов, которые доступны онлайн бесплатно. К примеру, здесь, здесь или здесь. Однако, знать формулу расчёта налога всё же стоит, чтобы была возможность перепроверить данные или воспользоваться ей, когда других вариантов больше нет.

ЕНВД выплачивается поквартально. За один квартал сумму налога на вмененный доход легко определить, применив формулу:

Налог = Налоговая база х Ставка по налогу.

Ставка находится в размере в 15%. Поэтому при расчётах нужно будет умножать значение налоговой базы на 0,15. Муниципальные власти могут снизить её до 7%, но пока этим правом ни один регион не пользовался.

Вычисление налоговой базы тоже происходит по особой формуле:

База = Базовая доходность х К1 х К2 х Физический показатель х 3. В ней:

- Базовая доходность не вычисляется. Найти значения для каждого вида деятельности можно в этой таблице. Они не зависят от региона размещения бизнеса.

- К1 – это коэффициент, который тоже не нуждается в расчете. В 2020 году согласно НК (со статьёй можно ознакомиться по ссылке) имеет значение 2,063. Устанавливается Минэкономразвития.

- К2 – корректирующий коэффициент, который определяют муниципальные власти. Он изменяется в зависимости от округа. Узнать его на 2020 год можно на сайте ФНС России, перейдя по ссылке и выбрав вверху необходимый регион. В списке нормативных документов будут ссылки на разные районы, в каждой вкладке – соответствующая документация, которую можно бесплатно скачать и узнать К2. Он не будет больше 1.

- Физический показатель потребует простейших расчетов. Он зависит от вида деятельности. Это может быть количество людей в штате, техники, транспорта, квадратных метров. Что нужно посчитать, чтобы указать в этом пункте, рассказано в использованной ранее таблице (столбец 2).

- 3 – число месяцев в квартале.

Примеры расчета ЕНВД

Ради справедливости и понимания работы формулы, для примеров расчета стоит взять не стандартные значения. Так, в образцах будут рассмотрены расчёты для ветеринара из Благовещенска и владельца хостела из Екатеринбурга.

Подставляем значения в формулу для первого случая:

- Базовая доходность для ИП ветеринаров согласно таблице — 7500 р. Если где-то в расчётах нужно указать не целые суммы, то они округляются по правилам математики.

- К1 в 2020 году — 2,063. Его не нужно округлять.

- К2 согласно Приложению 2 во вкладке про город Благовещенск на сайте ИФНС — 1. Проверить это можно скачав этот документ. Округлять это значение не нужно, если оно не целое.

- Физический показатель для ИП ветеринаров — количество работников. У него есть двое помощников. Итого — 3 человека. Иногда числа в этом показателе не целые, тогда их нужно округлять. Расчёт налога ЕНВД в 2020 году для ИП без работников будет иметь 1 в этом пункте.

- Число месяцев в квартале неизменно.

Зная все показатели вычисляется сумма налога:

7500 х 2,063 х 1 х 3 х 3 х 15% (0,15) = 20887.88 рублей.

Далее расчёт для владельца хостела из Екатеринбурга:

- Базовая доходность — 1000.

- К1- 2,063.

- К2 для центральной зоны города — 0.8. Проверить информацию легко в этом документе.

- Физический показатель в этот раз не персонал, а количество квадратных метров. Здесь будем считать, что квадратных метров 289.

- Число месяцев в квартале неизменно.

Он должен будет выплатить за один квартальный период:

Сроки подачи ЕНВД

Налоговый период при выплате ЕНВД – это квартал. В год этот налог нужно выплачивать 4 раза:

- До 25.04.

- До 25.07.

- До 25.10.

- До 25.01. следующего года.

С выходных дата переходит на первый рабочий день. Крайний срок выплаты будет через месяц после указанного. Таким образом, сдавать форму разрешено до 25 мая, августа, ноября и февраля. Но всё же этим правилом лучше не пользоваться и подавать документацию вовремя.

Как уменьшить ЕНВД

Всегда можно найти законные возможности платить меньше налогов, и ЕНВД не стало исключением. Понизив одно из значений, входящих в расчёт, снижается и общее число.Коэффициентыникак не зависят от плательщика, разве что от места его пребывания. Поэтому с ними ничего сделать не получится. С остальными величинами можно что-то придумать. К примеру:

- Снижение количества работников повлечёт уменьшение налога. Часть персонала допускается переоформить на иную деятельность, без радикального способа – увольнения.

- Если в ФП выступает площадь торгового места, то налогом обкладывается именно та, где принимаются клиенты. Часть можно занять подсобками.

- Если индивидуальный предприниматель сможет совместить вместе ЕНВД и УСН, то сумма налога ощутимо уменьшится.

- Если предприятие какое-то время не работало, об этом сообщается в инспекцию.

Документация налогоплательщиков при ЕНВД

Вести бухгалтерию и формировать отчётность ИП не обязательно, однако документацию следует держать в порядке. Находясь на вмененке нужно иметь ряд документов, который могут запросить, чтобы подтвердить выполнение всех условий для режима ЕНВД. Среди них:

- Налоговые декларации.

- Отчетности за наемных работников.

- Данные о физических показателях.

- Кассовые данные.

- Дополнительные необходимые документы.

ИП, которые рассчитываются с клиентами как наличными, так и безналичными платежами, с 2018 года обязаны работать с онлайн-кассами.

Снятие с учета ЕНВД и штрафы

Сообщить об этом нужно в течение 5 дней после закрытия бизнеса. Для этого нужно отправить в налоговую, в которой оформлялось ЕНВД форму ЕНВД-4.

Переоформиться на другой режим в течение расчетного налогового периода нельзя, нужно дождаться конца года. Если ИП перестало удовлетворять условиям ЕНВД, то это правило на него не распространяется.

Штраф за отсутствие выплаты по налогу составит 20% от той суммы, которая должна была быть выплачена. Если налоговики в суде докажут, что это произошло умышленно, то штраф растёт до 40%. Если вменяемый налог был выплачен, но срок нарушен, то будут начислены пени. Пени вычисляются с помощью онлайн калькулятора по этой ссылке. Также это легко сделать вручную, посчитав пени по формуле:

Пени = Сумма налога * Ставка пени * Дни просрочки, где:

- Первым днём просрочки является следующий после крайнего срока. Последним — день перед оплатой.

- Процентную ставку пени нужно считать по формуле: 1/(300 * R). R в ней — ставка рефинансирования ЦБР, с 14 сентября в 2018 году она приравнивалась к ключевой ставке и была 7.5%.

Рассчитать отчисления по налогу ЕНВД для ИП, зная формулу или имея калькулятор очень просто и вероятность ошибиться мала. И это не единственное преимущество, которое можно получить, перейдя на этот режим налогообложения. Существуют свои подводные камни, как и в любой другой налоговой системе, но использование ЕНВД многие отмечают как выгодную и полезную идею, которая облегчает взаимодействие предпринимательства и налоговиков. Поэтому всё больше ИП предпочитают переходить на вмененный налог из-за простоты ведения отчётности, подсчета и подачи данных в виде удобной формы. Особенно полезен этот режим будет для тех ИП, у которых есть стабильный доход. К примеру, при розничной торговле.

Расчет ЕНВД: формула, примеры расчета

Единый налог на вмененный доход ― один из принятых в РФ режимов налогообложения. И хотя законодательно планируется отменить его действие уже с 2024 года, ЕНВД все так же продолжают использовать многие представители малого бизнеса ― организации и ИП. Определить сумму налога несложно, рассмотрим как рассчитать ЕНВД, формулу расчета налога и примеры расчета.

Формула расчета ЕНВД

Применение ЕНВД характерно тем, что при расчете учитываются не фактические доходы, полученные от предпринимательской деятельности, а некие вмененные показатели. В итоге сумма налога практически не меняется за каждый период расчета:

Единый налог на вмененный доход рассчитывается по одной схеме, вне зависимости от статуса хозяйственного субъекта, будь то организация или ИП. Начисление ЕНВД и его уплата производятся ежеквартально. При определении размера платежа учитывают следующие составляющие:

- Базовая доходность. Под этим понятием понимается некоторый условный размер потенциально полученного дохода. Зависит от вида применяемой деятельности.

- Физический показатель. Здесь подразумеваются используемые в предпринимательстве объекты. Это могут быть и количество автомобилей при оказании автотранспортных услуг, и метраж торговой площади, и количество работников.

- Коэффициенты К1 и К2 ― корректирующие налоговую базу показатели. Решение о размере К1 принимается ежегодно на уровне государства. На 2017 год К1 остался на уровне прошлого года ― 1,798. Величина К2 устанавливается субъектами РФ, зависит от экономической обстановки в целом.

- Период деятельности. При полной занятости отчетный (налоговый) период состоит из 3-х месяцев.

- Ставка налога. Рассчитывается исходя из 15% от суммы полученного результата. Некоторым субъектам РФ дано право на уменьшение ставки.

Получите 267 видеоуроков по 1С бесплатно:

Общая формула по расчету вмененного налога выглядит следующим образом:

Сумма налога = (БД*ФП*Т*К1*К2)*15%, где БД ― базовая доходность, ФП ― величина физического показателя, Т ― количество месяцев работы, К1 и К2 ― корректирующие коэффициенты.

Допускается уменьшение суммы налога к уплате на перечисленные платежи по страховым взносам и выплаты больничных за счет работодателя. Доля уменьшения зависит от статуса работодателя.

ИП вправе уменьшить налог на все 100% перечисленных взносов, но при условии, что не зарегистрирован как работодатель. Прочие же субъекты ― работодатели могут уменьшить налог до 50% за счет указанных перечислений.

Как рассчитать ЕНВД при различных видах деятельности

Режим налогообложения в виде ЕНВД применим не ко всем видам деятельности. Кроме того, возможность его использования должна быть закреплена на уровне субъектов РФ. Так, например, в г. Москва ЕНВД не применяется, его заменяет торговый сбор.

Использование вмененки возможно для следующих видов деятельности:

- Оказание бытовых услуг населению;

- Розничная торговля, в том числе разностная, выездная;

- Пассажирские и грузовые перевозки;

- Размещение рекламы;

- Сфера общественного питания;

- Ветеринарная помощь;

- Услуги автостоянки;

- Прочие работы согласно ст. 346.26 НК РФ.

Рассмотрим на примере как рассчитать ЕНВД для ИП, а также расчет ЕНВД по грузоперевозкам.

Сумма налога ЕНВД рассчитывается по формуле, приведенной выше:

- БД ― 6 000 руб., ФП ― 6 единиц транспорта, количество месяцев работы ― 3, К1 ― 1,798, К2 ― 1.

- Итог равен: (6 000*6*3*1,798*1)*15% = 29 128 руб. ― такую сумму необходимо перечислить по итогам работы квартала. Допускается уменьшение размера платежа на перечисленные за период расчета страховые взносы.

Если деятельность велась неполный квартал, то налог определяется с учетом лишь фактически отработанных дней пропорционально.

Размер итогового платежа рассчитывается следующим образом:

- За 2 полных месяца работы (ноябрь и декабрь) сумма платежа равна (1800*12*2*1,798*1)*15% = 11 651 руб.;

- Налог за октябрь (с 15 числа за 17 рабочих дней): ((1800*12*1*1,798*1)*15%)/31 *17 = 3 195 руб.;

- Итоговая сумма ЕНВД за 4 квартал составляет 11 651+3 195 = 14 846 руб.;

- Общую сумму налога уменьшают на величину перечисленных в 4 квартале страховых взносов в пределах установленных лимитов.

Как видно из примеров, расчет ЕНВД не представляет большой сложности. Достаточно знать значение требуемых показателей, общепринятых коэффициентов. Особенностью вмененки как режима является отсутствие зависимости величины начисленного налога к уплате от фактически заработанного дохода.

ЕНВД в 2020 году с примерами расчета. Какие изменения?

Применение единого налога на вмененный доход (ЕНВД) подразумевало поддержку малого бизнеса. И действительно, платежи при данной системе налогообложения минимальны, начисленный налог фактически не зависит от величины реально получаемой прибыли. Отчетность у «вмененщиков» минимальна, а если речь идет о предпринимателях, то для них допускается сдача лишь декларации поквартально. Планируются ли изменения по ЕНВД в 2020 году, и как долго эта система будет существовать дальше?

Когда применяется ЕНВД

Разговоры об отмене режима ЕНВД ведутся уже давно. Еще несколько лет назад предполагалось, что в 2020 году этот налог перестанет действовать. Однако плательщики по-прежнему могут использовать данную систему налогообложения, но с учетом ряда обстоятельств:

- Решение о возможности действия режима ЕНВД принимается местными представительными органами. Данная система может быть отменена полностью на территории города Москвы с начала 2014 года.

- Применение ЕНВД подразумевает наличие определенной деятельности. Таких видов может быть 14. Сюда относят розничную, развозную торговлю, услуги общественного питания, бытовые услуги, распространение рекламы, перевозка грузов и пассажиров, услуги ветеринаров, передача во временное пользование земельных участков и торговых мест. Полный список рассматривается и согласовывается муниципальными властями. Именно они принимают решение о возможности применения ЕНВД для разного вида деятельности, но не выходя за рамки требований главы 26.3 НК РФ. Иными словами, местные власти могут уменьшить перечень работ, попадающих под действие ЕНВД, но не увеличить его.

- У организаций, решивших применять ЕНВД, не должно быть статуса крупных.

- ЕНВД не действует в рамках простого товарищества и договора по доверительному управлению.

- Численность наемных работников не может превышать 100 человек.

Также систему «вмененки» не вправе использовать субъекты, оказывающие услуги по общественному питанию и входящие в состав учреждений здравоохранения и социального обеспечения. Также из списка разрешенных видов деятельности по ЕНВД исключены услуги по сдаче в аренду автозаправочных станций.

Изменения в ЕНВД в 2020 году

Одним из главных критериев ЕНВД в 2020 году можно считать его наличие. Действие режима продлили до начала 2024 года. Хотя возможно, что и это решение изменится впоследствии.

Еще одним важным моментом при использовании «вмененки» стала отсрочка по применению онлайн-касс до 01.07.2019 г. Однако в этой части правила ЕНВД в 2020 году для ИП при розничной торговле, равно как и для организаций, не поменяются. Онлайн-кассы при ЕНВД в 2020 году для ИП (при наличии наемных работников) и организаций, которые работают в сфере розницы, обязательны стали еще с начала 3 квартала 2018 года.

Если говорить об изменениях, то стоит упомянуть размер установленных коэффициентов. Как правило, государство периодически пересматривает величину коэффициента К1 – коэффициента-дефлятора, стремясь, тем самым, компенсировать потери от инфляции. Есть основания полагать, что 2020 год не станет исключением. Пока же по состоянию на 2018 год К1 равен 1,868.

К2 – это корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности. Ответственность на определение величины К2 ложится на региональные власти. Они вправе установить размер коэффициента в пределах 0,005 – 1 исходя из существующей экономической ситуации.

Решение о размере коэффициентов должно быть принято до 31 декабря. В ином случае будут действовать предыдущие показатели.

Как рассчитывается налог по ЕНВД

Расчет ЕНВД в 2020 году остался прежним. Используемые показатели при определении суммы налога те же, в том числе:

- коэффициенты К1 и К2;

- налоговая база, которая определяется исходя из базовой доходности и величины физического показателя;

- налоговая ставка 15%.

При определении величины налога из полученной суммы допускается исключить страховые взносы.

Пример расчета ЕНВД

Статья написана по материалам сайтов: assistentus.ru, online-buhuchet.ru, evle.ru, buhspravka46.ru, www.podatinet.net.

»