Как рассчитать среднюю заработную плату за год

Содержание

- sredniy_zarabotok.jpg

- Для чего нужна средняя заработная плата

- Нормативная база и основные правила расчета

- Какие выплаты и в каком порядке включаются в расчет

- Доходы, не включаемые в расчет и расчет при отсутствии доходов

- Правильный алгоритм расчета средней заработной платы по предприятию – правила, формулы и пример

- Когда нужна среднемесячная зарплата работников в целом по учреждению?

- Какой период берется?

- Как рассчитать среднемесячную заработную плату (формула)?

- В каких случаях работнику полагается среднемесячная зарплата

- Как рассчитать среднемесячный заработок: общий порядок

- Расчет среднего заработка: формула

- Особенности расчета среднего дневного заработка

- Выплаты, которые учитываются при расчете среднего заработка

- Периоды, исключаемые из расчетного периода

- Ситуации, когда в расчетном периоде не было зарплаты

- Особые правила учета премий

- Случаи, когда зарплата повышалась

- Правила расчета среднего заработка для оплаты пособий

- Расчет средней заработной платы — формула, пример и как рассчитать отпускные

- Содержание

- В каких ситуациях требуется расчет средней заработной платы

- Из чего состоит СЗП

- Расчет средней заработной платы в 2018 году

- Как рассчитать среднюю заработную плату

- Как рассчитать среднюю заработную плату

- Показатели средней заработной платы в России

sredniy_zarabotok.jpg

Похожие публикации

При расчете многих видов выплат в пользу работников используется средняя заработная плата. Рассмотрим, как посчитать среднюю заработную плату за год и в каких случаях она требуется.

Для чего нужна средняя заработная плата

Трудовой кодекс предусматривает оплату «по среднему» во многих ситуациях. Их можно в целом охарактеризовать, как отклонения от обычного порядка работы. Наиболее распространенными вариантами, при которых необходимо знать, как рассчитать средний заработок за год, являются следующие:

- Выплата отпускных или компенсации за неиспользованный отпуск (ст. 114, 126, 127 ТК РФ).

- Обучение с отрывом от работы (ст. 167 ТК РФ)

- Нахождение в командировке (ст. 167 ТК РФ).

- Расчет суммы выходного пособия (ст. 178 ТК РФ).

Нормативная база и основные правила расчета

Общая информация о том, как посчитать среднюю зарплату за год, указана в ст. 139 ТК РФ.

Более подробный алгоритм расчета, учитывающий различные ситуации, приводится в постановлении Правительства РФ от 24.12.2007 № 922.

Главным правилом расчета является использование информации о доходах и отработанном времени за 12 месяцев, предшествующих расчетному периоду.

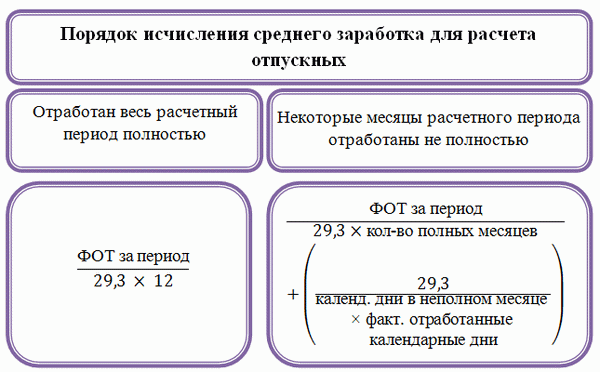

Расчет всех выплат, определяемых по среднему заработку, производится исходя из среднедневного заработка. Но порядок его определения отличается для разных категорий выплат. Существуют два подхода к расчету – для отпускных (компенсаций за отпуск) и во всех иных случаях.

Для выплаты отпускных, если отпуск предоставляется в календарных днях используется среднегодовое количество календарных дней в месяце – 29,3. Здесь тоже существуют два варианта:

- Если расчетный период (год) был отработан полностью, то доход за период (ФОТ) делится на установленное количество дней, умноженное на 12

СЗ = ФОТ / (12 х 29,3)

- Если период был отработан частично, то для определения количества дней складывается произведение 29,3 дней на количество «полных» месяцев (Мп) и сумма календарных дней, приходящихся на «неполные» месяца (Дн).

СЗ = ФОТ / (Мп х 29,3 + Дн)

Дни, приходящиеся на неполные месяцы, определяются как:

Дн = 29,3 / Км х Ко, где

Км – количество календарных дней в соответствующем месяце

Ко – количество календарных дней, соответствующее отработанному времени.

Если отпуск предоставляется в рабочих днях, то сумма дохода делится на количество рабочих дней, приходящихся на отработанный период, исходя из 6-ти дневной рабочей недели.

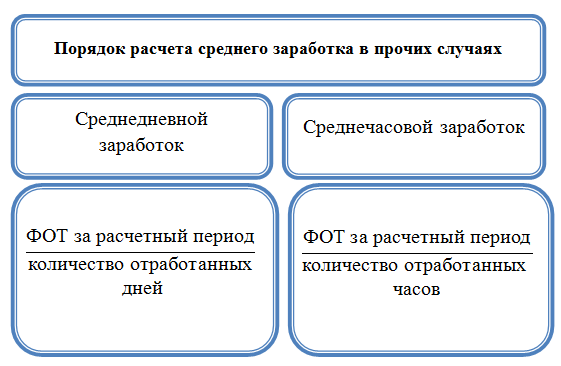

Во всех иных случаях расчета, не связанных с отпускными или компенсацией за отпуск, общий ФОТ за период делится на количество фактически отработанных дней или часов (при почасовом учете рабочего времени):

Инженер Иванов А.П. в феврале 2018 г. написал заявление на отпуск. Его доход за предшествующие 12 месяцев составил 520 тыс. руб. Предположим, что Иванов А.П. в течение этого периода не был в отпуске и не болел. Тогда вся сумма дохода будет использована для расчета и отпускные Иванова И.П. будут рассчитаны исходя из следующего среднедневного заработка:

Теперь воспользуемся условиями предыдущего примера и предположим, что Иванов был на больничном две недели в течение июня 2017 г. и получил выплату по больничному листу в сумме 20 тыс. руб. Тогда сумма, используемая для расчета, будет равняться

ФОТ = 520 тыс. руб. – 20 тыс. руб. = 500 тыс. руб.

А количество дней нужно определить, как

Д = Дп + Дн = 11 мес. х 29,3 + 29,3 / 30 дн. х 15 дн. = 322 дн. + 15 дн. = 337 дней

Аналогично производится расчет при нахождении работника в течение расчетного периода в очередном отпуске, в декрете и т.п.

Какие выплаты и в каком порядке включаются в расчет

Чтобы узнать, как рассчитать среднюю зарплату за год, нужно учесть все виды выплат – заработная плата со всеми надбавками, премии и иные аналогичные платежи.

Включение премиальных выплат связано с определенными особенностями и зависит от периода, за который начисляется премия:

- При месячном премировании в расчет включается не более одной премии каждого вида в месяц. Например, для менеджера по продажам это может быть премия за перевыполнение плана по выручке и за привлечение новых клиентов.

- Если период премирования больше месяца, но меньше или равен расчетному периоду (году), то премии учитываются аналогично месячным, т.е. в полном объеме. Это же относится к единовременной выплате за выслугу лет. Например, квартальная премия используется, чтобы определить, как рассчитать средний заработок за 3 месяца, а годовой бонус – чтобы узнать, как рассчитать среднемесячную зарплату за год.

- Если период, за который начислена премия, превышает расчетный, то учитывается месячная часть премии за каждый месяц расчетного периода.

В случае, когда расчетный период был отработан не полностью, включение премий зависит от порядка их начисления. Если премия начислялась пропорционально отработанному времени, то она включается в полном объеме. Если же порядок расчета премиальной выплаты не зависит от рабочего времени, то ее сумма входит в расчет пропорционально фактическому времени работы.

Если в течение расчетного периода или периода выплаты производилось повышение заработной платы, выплаты «по среднему» также подлежат индексации. Порядок того, как рассчитать среднюю заработную плату за год в этом случае, зависит от периода, когда повысилась заработная плата:

- Если повышение произошло во время отчетного периода, то индексируются доходы за каждый месяц периода. Коэффициент определяется, как отношение увеличенного оклада (тарифа) к соответствующим показателям расчетных месяцев.

- Если заработную плату повысили по окончании расчетного периода, но до начала времени выплаты «по-среднему», то индексируются не исходные данные, а итоговый показатель – заработок за день.

- Если повышение произошло после начала выплат «по-среднему», то также увеличивается дневной заработок, но не с начала периода выплаты, а с даты повышения.

Доходы, не включаемые в расчет и расчет при отсутствии доходов

В расчет не включаются следующие категории доходов:

- Различные выплаты социального характера (материальная помощь, компенсация питания и т.д.).

- Выплаты за период, когда работник по тем или иным причинам освобождается от работы с оплатой «по-среднему». В этом случае из расчета исключаются не только выплаты, но и период:

- нахождения в декретном отпуске или на больничном;

- простой по вине работодателя;

- дополнительные выходные дни по уходу за ребенком-инвалидом;

- другие случаи, когда за работником сохраняется средняя заработная плата в соответствии с ТК РФ.

Возможна ситуация, когда работник не получал зарплату в течение расчетного периода. В этом случае последовательно рассматриваются следующие варианты:

- Если работник имел доход за предыдущие 12 месяцев, то используется этот период. Порядок того, как рассчитать средний заработок за 2 года аналогичен расчету за год.

- Если ни в расчетном, ни в предыдущих периодах дохода не было, то берется доход за текущий месяц.

- Если же и доход за текущий период еще не начислен, то расчет оплаты «по-среднему» производится, исходя из оклада или тарифа.

Средняя заработная плата рассчитывается в случаях, когда ТК РФ предусматривает выплаты в пользу сотрудников за неотработанное время либо при изменении режима работы. В стандартной ситуации она исчисляется на основе доходов и фактически отработанного времени за последние 12 месяцев.

Правильный алгоритм расчета средней заработной платы по предприятию – правила, формулы и пример

Говоря о расчете средней заработной платы, специалисты чаще всего имеют ввиду среднедневной или среднемесячный заработок конкретного работника.

Говоря о расчете средней заработной платы, специалисты чаще всего имеют ввиду среднедневной или среднемесячный заработок конкретного работника.

Однако на практике периодически может возникнуть потребность рассчитать средний заработок сотрудника в целом по предприятию.

Проведение такого расчета имеет свои специфические особенности.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:

Задайте вопрос бесплатно здесь — если вы проживаете в другом регионе.

Это быстро и бесплатно!

Когда нужна среднемесячная зарплата работников в целом по учреждению?

Законодательством обязанность производить расчет среднего по организации заработка на 1 работника нигде не установлена.

Однако на практике подобный показатель используется:

- Налоговыми органами, как один из индикаторов, свидетельствующий о наличии в компании заработной платы «в конвертах» (см. Письмо ФНС России от 25.07.2017 N ЕД-4-15/14490@»О работе комиссии по легализации налоговой базы и базы по страховым взносам»);

- Руководством предприятия, чтобы оценить усредненную динамику доходов одного, «обезличенного» сотрудника.

Некоторые небольшие предприятия, возможно, вообще никогда не будут использовать этот показатель в своей практической работе.

Тем не менее, рассчитав среднюю зарплату и сравнив ее со среднеотраслевым показателем, который использует для своих расчетов ИФНС, компания сможет спрогнозировать, возникнут ли у нее в будущем проблемы с налоговой или нет.

Кроме того, для целей внутреннего контроля, показатель средней заработной платы по предприятию поможет косвенно проверить корректность проводимых расчетов по начислению оплаты за труд.

В этом случае, если возникают неоправданные колебания среднего заработка, можно сделать вывод о наличии каких-то ошибок при проведении начислений и осуществить их поиск.

Помимо средней зарплаты в целом по предприятию, компания может также провести расчет соотношения заработка руководителя и остальных работников. Для чего это делается?

Какой период берется?

Как правило, для определения средней зарплаты в целом по предприятию используется временной промежуток равный месяцу, кварталу или году.

Выбор конкретного периода зависит от целей, для которых используется расчет, требуемой точности анализа, необходимостью подробного отслеживания динамики происходящих изменений.

Если расчет делается для анализа возможных рисков для проведения налоговых проверок, то как правило это квартал или год.

Если расчет делается для анализа возможных рисков для проведения налоговых проверок, то как правило это квартал или год.

Для управленческой отчетности целесообразно рассчитывать среднюю зарплату ежемесячно.

В последнем случае можно путем сравнения с показателями конкурентов или по отрасли посмотреть, насколько уровень зарплат в среднем соответствует имеющемуся среднерыночному уровню, а также оценить насколько больше или меньше тратят на оплату труда конкуренты.

При возникновении потребности предприятие может рассчитывать этот показатель и за полгода или трехлетку, или пятилетку.

В данном случае все будет зависеть от желания руководства компании, его взглядов на ожидаемую динамику показателя и того, каких результатов оно хочет добиться по итогам расчетов.

Какие начисления входят?

Иными словами, в него включаются все выплаты, так или иначе имеющие отношение к оплате труда:

- тарифная часть заработной платы (оклад, часовая ставка, сдельная расценка);

- доплаты и надбавки, закрепленные локальными актами компании;

- стимулирующие выплаты, включая все виды премий и бонусов;

- иные выплаты, непосредственно связанные с оплатой за труд.

Обязательно исключаются из фонда оплаты труда, используемого для расчета, выплаты социального характера, а также начисления заработка за периоды, когда сотрудник фактически не работал.

Так, в частности не входит в формулу:

- сохранение среднего заработка на период отпуска;

- выплаты по больничному листу;

- оплата простоя по вине работодателя;

- оплата за дни ухода за ребенком инвалидом;

- компенсация проезда;

- оплата питания;

- оплата обучения и т.д.

Как рассчитать — формула

Для расчета среднемесячного заработка за год, приходящегося на 1 сотрудника в целом по организации, используется следующая формула:

Формула:

Сзп= ФОТ/ (ССЧп х Кп),

- Сзп – средняя зарплата по предприятию на 1 работника;

- ФОТ – фонд оплаты труда за период;

- ССЧп – среднесписочная численность за период;

- Кп – количество периодов, за которые учитывается заработная плата.

Фонд оплаты труда получается путем суммирования всех начислений в компании за выбранный период расчета (месяц, квартал или год).

Среднесписочная численность также рассчитывается в зависимости от выбранного периода, она может быть среднемесячной, среднеквартальной или среднегодовой.

Количество периодов должно быть кратно количеству месяцев, участвующих в расчете, если это квартал, то данный показатель равен 3, если год, то 12, если полугодие, то 6.

Пример расчета для налоговой за год

Исходные данные:

По итогам работы за 2018 год в компании сложились следующие показатели:

- Фонд заработной платы — 20586 865 руб.;

Среднегодовая численность сотрудников – 16 человек;

Среднегодовая численность сотрудников – 16 человек;

Требуется посчитать среднюю заработную плату по предприятию по итогам года.

Как рассчитать:

Неплохой показатель, который хотел бы в реальности иметь каждый работник, но который привел бы в ужас большинство работодателей.

Несмотря на отсутствие законодательно установленной обязанности рассчитывать средний заработок по предприятию, подобный показатель может быть очень полезен для внутреннего использования организации.

В частности, он поможет спрогнозировать вероятные претензии налоговой в части правильности расчета страховых взносов и наличия заработка «в конвертах».

Кроме того, организация может таким образом лишний раз проверить правильность начисления заработной платы и соответствие уровня дохода ее сотрудников среднеотраслевому показателю в регионе.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

Задайте вопрос бесплатно здесь — если вы проживаете в другом регионе.

Как рассчитать среднемесячную заработную плату (формула)?

В каких случаях работнику полагается среднемесячная зарплата

Перечень ситуаций, когда выплаты работнику рассчитываются исходя из расчета среднего размера заработка, определен ТК РФ. К числу наиболее распространенных и чаще всего встречающихся в деятельности обычной организации ситуаций, требующих расчета среднего заработка, относят:

- выплату отпускных (ст. 114 ТК РФ);

- выдачу компенсации за неиспользованный отпуск — при увольнении или за часть отпуска свыше 28 календарных дней (ст. 126, 127 ТК РФ);

- выезд работника в командировку (ст. 167 ТК РФ);

- оплату работникам периодов обучения с отрывом от работы (ст. 173–176, 187 ТК РФ);

- выплату выходных пособий (ст. 178 ТК РФ).

Помимо этого, исходя из среднемесячной заработной платы рассчитываются со следующими категориями сотрудников:

Занятые коллективными переговорами или подготовкой проекта коллективного договора (соглашения) с освобождением от основной работы. При этом средний заработок за такими работниками может сохраняться до 3 месяцев

Временно переведенные на иную работу, чем та, что предусмотрена трудовым договором

Вынужденные прекратить трудовой договор из-за несоблюдения правил его заключения (если нарушения допущены не по вине работника) – в таком случае полагается выходное пособие в размере среднемесячной зарплаты

Не выполнившие трудовые нормы и трудовые обязанности по вине работодателя

Вынужденные простаивать по вине работодателя – в такой ситуации выплачивается не менее 2/3 среднего заработка

Члены комиссий по трудовым спорам

Руководитель, его зам или главбух, уволенные при смене собственника в размере 3-кратного среднемесячного заработка

Переводимые на ниже оплачиваемую работу по состоянию здоровья

Направленные на обязательные медосмотры

Работники при приостановлении деятельности организации

Переводимые на другую работу беременные женщины и женщины, имеющие детей в возрасте до 1,5 лет

Женщины, кормящие детей – при оплате перерывов для кормления

Родители детей-инвалидов при оплате дополнительных выходных и в некоторых других случаях

Как рассчитать среднемесячный заработок: общий порядок

Общий и единый для всех указанных случаев порядок расчета среднего заработка закреплен в ст. 139 ТК РФ. Главное правило: при любом режиме работы среднюю зарплату считают, исходя из фактически начисленного работнику заработка и фактически отработанного им времени за 12 календарных месяцев, истекших до периода, в котором требуется расчет среднемесячной заработной платы. Эти 12 месяцев именуются расчетным периодом.

Расчет среднего заработка: формула

Расчет среднего заработка для тех или иных выплат всегда делают исходя из среднего дневного заработка.

Общую формулу расчета среднего заработка можно представить так:

СмЗ — среднемесячная заработная плата;

СдЗ — средний дневной заработок;

N — количество дней, подлежащих оплате по среднему заработку.

Подробнее о том, как рассчитывать средний дневной заработок в разных ситуациях, читайте в следующих статьях:

Особенности расчета среднего дневного заработка

Основная особенность расчета среднего заработка за день состоит в том, что установлены разные правила его расчета:

- для выплаты отпускных и компенсаций за неиспользованные отпуска;

Расчет среднего заработка (кроме ситуаций с отпусками):

СдЗ = зарплата за расчетный период / фактически отработанные в расчетном периоде дни.

Расчетный период – 12 месяцев (ст. 139 ТК РФ). Если сотрудник отработал менее 12 месяцев, то расчетный период равен фактическому периоду работы.

При оплате отпусков, в т. ч. неиспользованных, которые предоставляются в календарных днях:

СдЗ = зарплата за расчетный период / 12 / 29,3.

Если некоторые месяцы из 12 отработаны не полностью или были периоды, которые нужно исключить из расчетного (о них мы скажем ниже), расчет среднего заработка за день производят так:

СдЗ = зарплата / (29,3 × полные календарные месяцы + отработанные, календарные дни в неполных календарных месяцах).

Количество календарных дней в неполных календарных месяцах определяется следующим образом:

29,3 / число календарных дней в месяцев × отработанные календарные дни.

Допустим, работник проболел с 19 по 30 октября 2018 г. Тогда количество дней в частично отработанном октябре: 29,3 / 31 (календарные дни октября) × 12 (отработанные календарные дни за период с 1 по 18 октября) = 11 дней.

Если отпуск предоставляется в рабочих днях, расчет среднего заработка для отпускных вычисляют так:

СдЗ = зарплата / на число рабочих дней по календарю 6-дневной рабочей недели.

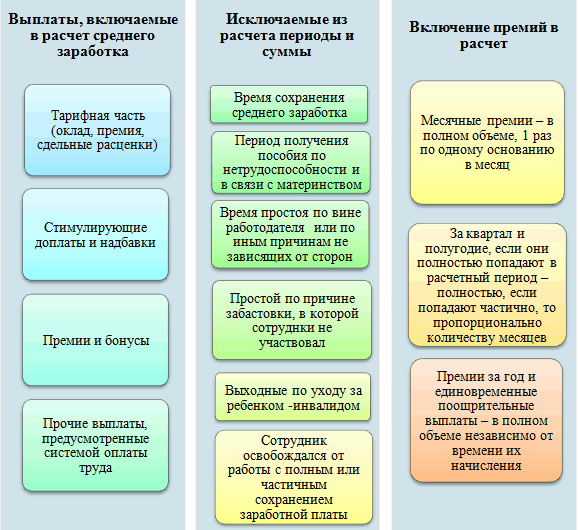

Выплаты, которые учитываются при расчете среднего заработка

В расчет среднего заработка берут все выплаты, предусмотренные системой оплаты труда организации, в том числе:

- заработную плату — повременную, сдельную, в процентах от выручки, выданную в денежной или натуральной форме;

- различные стимулирующие надбавки и доплаты, а также все выплаты по условиям труда – подробнее о них читайте здесь;

- премии и другие подобные вознаграждения;

- прочие выплаты, применяемые у работодателя (п. 2 положения № 922).

В то же время в расчете среднего заработка не участвуют выплаты социальной направленности, такие как матпомощь, оплата питания, проезда, коммуналки и др.

Периоды, исключаемые из расчетного периода

Мы уже сказали, что расчетный период — это 12 календарных месяцев, предшествующих периоду, в котором осуществляется расчет среднего заработка. Однако отдельные периоды, а также начисленные за них суммы при расчете исключаются. Это периоды, когда:

- за работником сохранялся средний заработок (не исключают только перерывы для кормления ребенка);

- работнику выплачивалось больничное или декретное пособие;

- работник не работал из-за простоя, в котором повинен работодатель, или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но и не работал из-за нее;

- работнику предоставлялись выходные по уходу за ребенком-инвалидом;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без нее (п. 5 положения № 922).

Ситуации, когда в расчетном периоде не было зарплаты

Если в расчетном периоде зарплата работнику не начислялась, расчет среднего заработка ведут по зарплате, начисленной за предыдущие 12 месяцев. В том случае, когда у работника нет зарплаты (отработанного времени) до начала расчетного периода, но она имеется в месяце расчета, средний заработок определяют по суммам, начисленным за этот месяц. Если же зарплаты нет и в месяце расчета, среднюю зарплату рассчитывают, исходя из назначенной тарифной ставки или оклада.

Узнайте больше о неоплачиваемом отпуске в материале «Отпуск без сохранения заработной платы по ТК РФ (нюансы)».

Особые правила учета премий

При расчете среднемесячной заработной платы разные премии учитываются по-разному, в зависимости от того, за какой период они начислены (п. 15 положения № 922).

При ежемесячном премировании в расчет включают не более 1 премии в месяц за каждый премируемый показатель, например, 1 премию за количество привлеченных клиентов и 1 — за объем реализации. В итоге за расчетный период может быть учтено не более 12 премий каждого вида.

Если премии начисляются за период больше месяца, но меньше расчетного периода, например, за квартал или полугодие, они учитываются в фактически начисленном за каждый показатель размере. А если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода — в размере месячной части за каждый месяц расчетного периода.

Премии за год и единовременное вознаграждение за выслугу лет (стаж работы) берут в расчет полностью, независимо от времени их начисления.

В не полностью отработанном расчетном периоде премии учитываются пропорционально отработанному времени. Премии, начисленные за фактически отработанное время, учитывают полностью.

Случаи, когда зарплата повышалась

Повышение размеров оплаты труда в организации влияет и на среднемесячную заработную плату работника. При этом важно, в каком периоде происходит рост зарплат:

- Если повышение приходится на расчетный период, индексируют все выплаты за время, предшествующее повышению. Коэффициент индексации рассчитывается путем деления новой тарифной ставки, оклада и т. п. на тарифные ставки, оклады, действовавшие в каждом из 12 расчетных месяцев.

- Если зарплата увеличивается после расчетного периода, но до наступления случая, для которого нужно посчитать средний заработок, повышается сам средний заработок. Поправочным коэффициентом здесь является отношение нового размера оплаты труда к прежнему.

- Если повышение осуществляется уже в период сохранения среднего заработка, увеличивается только его часть с даты повышения и до окончания данного периода. Индексирующий коэффициент считают так же, как во втором случае.

Правила расчета среднего заработка для оплаты пособий

В заключение хотим обратить внимание читателя на следующее. Понятие среднего заработка используется не только трудовым законодательством, но и законодательством о соцобеспечении. Так, по среднему заработку оплачиваются больничные, декретные, детские пособия. Однако считают этот заработок иначе — в порядке, установленном законом «Об обязательном соцстраховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ.

Подробнее о расчете среднего заработка для соцвыплат читайте в этих статьях нашего сайта:

Для выплаты пособия по безработице рассчитывают средний заработок для центра занятости. Расчет ведут в соответствии с постановлением Минтруда РФ «Об утверждении Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости» от 12.08.2003 № 62.

Правила расчета среднего заработка (среднемесячной заработной платы), описанные нами выше, применяются исключительно для случаев, перечисленных в начале статьи, в том числе при расчете среднего заработка при сокращении работника для выплаты ему выходного пособия, а на социальные пособия, пособия по безработице не распространяются.

Подробнее о соцвыплатах вы можете узнать в нашей рубрике «Пособия».

Расчет средней заработной платы — формула, пример и как рассчитать отпускные

Здравствуйте! В этой статье мы расскажем про алгоритм расчета средней заработной платы.

Сегодня вы узнаете:

- Что понимают под средней заработной платой;

- В каких ситуациях необходим расчет СЗП;

- Какие выплаты принимаются для расчета СЗП, а какие нет;

- Как осуществляется расчет СЗП за месяц и за день.

Содержание

В каких ситуациях требуется расчет средней заработной платы

При заключении трудового договора, работник и работодатель обговаривают оплату труда, соответствующую занимаемой должности. Ее размер, а также другие гарантированные выплаты сотруднику указываются в контракте, наряду с этим указываются и виды удержаний.

Бывают ситуации на производстве, когда выплачивается зарплата не за реально проработанное время, а исходя из размера среднемесячной заработной платы (СЗП).

СЗП – это отношение фактически начисленной зарплаты за промежуток времени к фактически проработанному времени за этот промежуток.

Часто от вас могут потребовать справку о СЗП. Ее можно предоставлять:

- В органы социальной защиты;

- На биржу труда;

- В пенсионный фонд для начисления трудовой пенсии;

- В банк, при оформлении кредита;

- В судебные инстанции, для расчета компенсации за прогул по вине директора предприятия.

В этих случаях, необходим такой показатель, как среднемесячная заработная плата. Такой показатель рассчитывается обычно за три, шесть месяцев.

Бывают такие периоды в процессе труда, когда работник не выполняет свои трудовые обязанности по некоторым причинам, но эти периоды должны быть оплачены работодателем. Такую оплату рассчитывают исходя из размера среднедневного заработка.

К ним относится:

- Временная нетрудоспособность;

- Ежегодный оплачиваемый отпуск;

- Декретный отпуск;

- Когда работник выполняет сторонние работы, по распоряжению руководителя, но при этом за ним сохраняется заработок (общественные работы, переговоры);

- При расчете выходного пособия при сокращении должностной единицы в штатном расписании;

- В случае увольнения, при расчете окончательного расчета;

- При расчете командировочных расчетов;

- При расчете отпускных на период учебы;

- При наступлении вынужденного простоя по вине начальства;

- Расчет зарплаты за день донора;

- Оплата дней на прохождение обязательного медосмотра;

- За период военной переподготовки.

Из чего состоит СЗП

В расчет СЗП входят все виды выплат, применяемые на предприятии, которые предусматриваются локальными нормативными актами:

- Оклад по штатному расписанию, или оплата за часы работы (по тарифу);

- Надбавки за работу ночью, а также в выходные и праздничные дни;

- Премии и надбавки за совмещение должностных обязанностей и расширение зон обслуживания;

- Оплата по нарядам на сдельную работу;

- Стимулирующие выплаты;

- Надбавки за выслугу лет;

- Надбавки за работу со сведениями, содержащими гос. тайну;

- Надбавки за наличие почетной грамоты, ученой степени;

- Оплата за проверку тетрадей, письменных работ;

- Выплаты государственным и муниципальным служащим;

- Районный коэффициент, северные надбавки;

- Оплата в натуральном выражении.

В расчет СЗП не включаются:

- Пособие по болезни;

- Выплата отпускных;

- Отпускные выплаты за время нахождения в командировке;

- Премии, выплачиваемые по итогам года (следует учесть, что годовая премия включается в расчет средней зарплаты, пропорционально количеству отработанных месяцев);

- Оплата отпуска по беременности и родам;

- Материальная помощь;

- Оплата за питание во время служебной командировки;

- Оплата за коммунальные услуги;

- Оплата за обучение и повышение квалификации.

Расчет средней заработной платы в 2018 году

В случае если у вас потребовали справку о СЗП. Для такой справки используется показатель среднемесячной заработной платы. Расчет такого показателя происходит следующим образом, суммируется реально начисленная заработная плата за три или шесть месяцев и делится на количество месяцев.

Пример: работник Иванов И.И. потребовал у бухгалтера справку для органов социальной защиты, на оформление субсидий по коммунальным расчетам. Период для справки составляет шесть месяцев. Образец расчета СЗП для справки:

Период с 01.03.2017г по 31.08.2017г.

Как рассчитать среднюю заработную плату

Средняя зарплата (СЗП) – величина, часто применяемая в бухгалтерском учете для того чтобы произвести расчет тех или иных выплат сотруднику. В трудовом кодексе довольно часто вводятся изменения на этот счет, и даже несмотря на то, что в соответствующей статье подробно представлен порядок исчисления, часто возникают вопросы ввиду существования некоторых нестандартных сит уаций.

Есть общеизвестных случаев, когда требуется сделать такой расчет:

- работнику предоставляется оплачиваемый отпуск;

- отстранение сотрудника от выполнения основных обязанностей с сохранением зарплаты. В этот период он может выполнять какие-либо особые обязанности, выступать представителем на переговорах и т.д.;

- перевод сотрудника из-за простоя, участие сотрудника в ликвидации катастроф;

- если производится прекращение трудовых отношений между сотрудником и работодателем с выплатой компенсации;

- при расчете выплат согласно больничного листа;

- для расчета неиспользованного отпуска при увольнении сотрудника;

- при простое в работе по вине работодателя;

- при служебных командировках;

- при расчете сумм, полагающихся к выплате сотруднику, расчет которых основан на СЗП.

Кроме того, сотрудник может запросить справку о расчете среднемесячной заработной плате от работодателя.

Как рассчитать среднюю заработную плату

Общий порядок, по которому необходимо рассчитывать среднемесячную заработную плату, установлен Трудовым кодексом РФ (ТК РФ, ст. 139) и специальным приложением, действующим с 2007 года после утверждения Правительством Российской Федерации. Расчет средней заработной платы в 2018 году ведется по данным нормативным актам. Ввиду того, что при исчислении средней зарплаты часто возникают вопросы и трудности, в положение не раз вносились поправки.

Исходя из правил положения, при расчете используются следующие данные:

- фактическую начисленную заработную плату за трудовой год (последние 12 месяцев, либо меньшее количество месяцев, смотря когда сотрудник был принят на работу);

- фактически отработанное время по всем календарным месяцам.

В идеале, если сотрудник работал без больничных, отпусков за свой счет и т.п., формула для расчета среднего дохода выглядит следующим образом:

СЗП=Выплаты за 12 месяцев/12

Для расчета отпускных в бухгалтерской практике применяется средний доход за день. То есть результат расчета по первой формуле (среднемесячная зарплата) необходимо разделить на среднестатистический показатель количества дней в месяце, что, к примеру, в 2018 году было равно 29,3 дням.

СДД=СЗП/Среднестатистическое кол-во дней в месяце

Схема исчисления средней заработной платы

Существует довольно простой алгоритм, позволяющий рассчитать среднемесячный доход сотрудника:

- 1.Складываем все выплаты, перечисленные на счет работника за конкретный период, в том числе:

- зарплата со всеми надбавками, коэффициентами. Если сотрудник ежемесячно получает часть заработка в виде товаров и услуг, то их стоимость также учитывается;

- переменные выплаты (премии, мотивационные вознаграждения и т.д.);

- иные выплаты, предусмотренные трудовым кодексом, контрактом или другими положениями.

- 2.Вычисляем расчетный период – это количество дней по календарю. В него не включаются дни, когда сотруднику уже был начислен доход, считавшийся по среднему показателю: больничный лист, отсутствие на рабочем месте с сохранением заработной платы.

- 3.Сумму, рассчитанную в первом пункте, делим на продолжительность периода (результат второго пункта).

В каждом правиле есть исключения, и расчет средней заработной платы также имеет свои особенности. Есть два главных исключения, оговоренные в Постановлении РФ.

В первом случае меняется расчетный период. Например, если за 12 месяцев до выполнения расчета сотрудник не отработал ни одного дня, то расчет производится исходя из предшествующих им 12 месяцев. Данное исключение всегда используется при расчете выплат, если сотрудник второй раз подряд идет в декретный отпуск.

Второй пункт относится к доходу сотрудника. Так, есть случаи, когда исчисление производится на основе «голого» оклада или тарифной ставки. Например:

- зарплата за последние два года по тем или иным причинам не начислялась;

- сотрудник не работал ни дня за период два года;

- сотрудник не работал ни дня в месяц, за который производится расчет заработной платы.

При гибком графике работы применяется почасовой расчет времени: высчитывается не каждодневная продолжительность времени, а совокупное количество отработанных часов. В данном случае вычисляется часовой заработок. Далее, если нужно показать средний дневной или месячный заработок показатель по часам умножается на сумму отработанных часов за соответствующий период.

Показатели средней заработной платы в России

Статья написана по материалам сайтов: spmag.ru, azbukaprav.com, nalog-nalog.ru, kakzarabativat.ru, bankiros.ru.

»