Себестоимость реализованной продукции по формуле в 2024 году — как посчитать, полная, по балансу, пример

Отчете о финансовых результатах определены в п. п. 18, 19 ПБУ 10/99 и п. п. 16, 23 ПБУ 2/2008. В частности: — расходы признаются с учетом их связи с поступлениями (например, себестоимость выполнения работ признается одновременно с признанием в составе доходов выручки от их реализации); — если расходы обусловливают получение доходов в течение нескольких отчетных периодов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, то они признаются в Отчете о финансовых результатах путем их обоснованного распределения между отчетными периодами; — если организацией — субъектом малого предпринимательства выручка от продажи продукции и товаров признается не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, а после поступления оплаты, то и расходы признаются после погашения задолженности.

Содержание

- Себестоимость реализованной продукции

- Себестоимость реализованной продукции: формула, методика и пример расчета

- Себестоимость продаж. строка 2120

- Что такое прибыль предприятия и ее виды

- Себестоимость продаж – понятие и методика расчета

- Подсчет себестоимости реализованной продукции

- Полная себестоимость продукции определяется…

- Себестоимость продаж формула расчета по балансу

- Себестоимость реализованной продукции

- Понятие себестоимости продукции, которая реализована

- Формула расчета себестоимости продукции, которая реализована

- Что входит в полную себестоимость продукции, которая реализована

- Себестоимость реализации: пример расчета

- Себестоимость реализованной продукции

- Определение

- Методы оценки себестоимости запасов

- Примеры расчета себестоимости реализованной продукции

- Полная себестоимость продукции определяется…

- Что такое полная и сокращенная себестоимость

- Как найти полную себестоимость

- Как рассчитать полную себестоимость продукции – формула

- Себестоимость реализованной продукции: формула, методика и пример расчета

- Понятие себестоимости в учетной политике

- Бухгалтерский и налоговый виды учета

- Управленческий и статистический виды учета

- «Затраты», «расходы», «издержки» и их взаимосвязь с себестоимостью

- Себестоимость по экономическим элементам

- Себестоимость по статьям затрат

- Виды себестоимости

- Методика расчета себестоимости

- Себестоимость в формулах

- Задача № 1 на определение производственной себестоимости единицы товара

- Задача № 2 на расчет точки безубыточности, нормы прибыли и операционных издержек

Себестоимость реализованной продукции

Следует отметить, что расходы на приобретение товаров включают в себя не только стоимость этих товаров, но и все расходы, связанные с покупкой, такие как транспортные расходы, страховка, таможенные пошлины и т.д. В совокупности эти расходы известны как прямые затраты.

Себестоимость реализованной продукции: формула, методика и пример расчета

Определение Себестоимость реализованной продукции (англ. Cost of Goods Sold, COGS) представляет собой сумму расходов на производство продукции, которая была реализована в течение отчетного периода.

Себестоимость продаж. строка 2120

Тем не менее, в условиях нестабильности приходиться закладывать в общую сумму издержек определенные риски, связанные с выпуском продукции. Формулы расчета себестоимости применяются для определения точных сумм расходов на изготовление единицы продукции.

Правильность калькуляции влияет на будущую прибыль, поэтому должна быть рассчитана точно и правильно. Итак, для определения экономической эффективности используют формулу полной себестоимости (далее ПС).

Она выглядит следующим образом: ПС = ∑ расходов на производство + затраты на реализацию продукции Формула ПС является основной, все остальные представляют отдельные ее части. Данный показатель говорит о том, какая будет плановая стоимость готовой продукции.

Что такое прибыль предприятия и ее виды

Подавляющее число компаний, занимающихся выпуском различной продукции, всегда учитывают налоговые отчисления в процессе формирования единой цены. Единственным исключением, может служить наличие каких-либо налоговых привилегий либо налоговых каникул на определенный временной интервал.

к содержанию Заключение Себестоимость растрат является одним из наиболее точных и эффективных инструментов анализа всего производственного цикла компании в независимости от того, создается ли продукция либо предоставляется определенный набор услуг. Одной из отличительных особенностей формулы себестоимости является ее временная универсальность.

Расчет можно производить в любом удобном временном срезе, что дает широкие возможности определения доходности следуемой стратегии развития при учете сезонного фактора.

Себестоимость продаж – понятие и методика расчета

В результате на сковородки потрачено 125 тыс. руб.:

- материалы 100 тыс. руб.;

- электроэнергия 15 тыс. руб.;

- заплата с отчислениями 5 тыс. руб.;

- амортизация 3 тыс. руб.;

- прочие расходы – 2 тыс. руб.

На кастрюли 61 тыс. руб.:

- материалы 50 тыс. руб.;

- электроэнергия 5 тыс. руб.;

- заплата с отчислениями 2,5 тыс. руб.;

- амортизация 1,5 тыс. руб.;

- прочие расходы – 2 тыс. руб.

Себестоимость сковородки составляет 4 тыс. руб. (125/30), кастрюли – 4,6 тыс. руб. (61/13). В результате продажи, предприятие реализовало все сковородки и кастрюли. Итоговая себестоимость реализованной продукции равна сумме затрат на производство всех товаров, т.е. 186 тыс. руб. Анализ итогов Анализ итогов расчета фактической себестоимости проводиться с целью выявления неэффективности использования ресурсов.

Подсчет себестоимости реализованной продукции

Приведенная формула является обобщенной и понятна тем, кто уже сталкивался с калькулированием продукции. Если же вы не знаете, из чего складываются слагаемые, ознакомьтесь с развернутой формулой, которая выглядит так: Себестоимость полная = СМР + ПФ + ТЭР + ЗОП + ЗАУП + А + СВ + ППР + СР + ТР + ПСР, где: СМР – материально-сырьевые расходы; ПФ – потраченные в производстве полуфабрикаты; ТЭР – топливно-энергетические расходы; ЗОП – зарплата персонала основных и вспомогательных производств; ЗАУП – зарплата административно-управленческого персонала компании; А – начисленная величина амортизации используемых ОС; СВ – величина начисленных страховых взносов; ППР – величина всех прочих производственных расходов; СР – сумма сбытовых расходов; ТР – транспортные расходы; ПСР – величина прочих сбытовых расходов.

Полная себестоимость продукции определяется…

Эти номера являются кодами заказов.

- Копию уведомления о принятии заказа в работу отправляют в бухгалтерию, где и осуществляется калькуляция.

- Бухгалтер оформляет карточку учета расходов на производство заказанной продукции. В ней отражена предварительная сумма затрат.

- После изготовления продукции заказ закрывается, выплачивается заработная плата сотрудникам, отгрузка материалов прекращается.

- Покупатель получает счета для оплаты.

Позаказный метод удобен в использовании на небольших предприятиях, где отсутствует предоплата.

Это представляет собой расчет себестоимости готовой продукции после изготовления заказа. Общая сумма затрат делиться на объём готовой продукции.

Основные формулы Понять определение себестоимости не сложно. Трудности возникают с формулами для ее расчета. Калькуляция стоимости продукции регулируется законодательством.

- Растраты сортировку и логистику конечного продукта – пять процентов от производственной себестоимости.

- Растраты общехозяйственного характера – двадцать процентов к оплате труда производственных рабочих.

- Растраты по строке заработной платы – сорок процентов к оплате основных производственных рабочих;

- Растраты общепроизводственного характера – десять процентов.

- Закупка электричества и топлива на технологические цели – 1,5 тысячи рублей.

- Покупка материалов, а также сырья используемых в производственном процессе – три тысячи рублей;

- Заработная плата основных рабочих – две тысячи рублей.

Задача заключается в потребности определения уровня стоимости изготовителя в расчете на одну единицу продукции, а также объем дохода от его продажи, в случае приемлемого уровня рентабельности в пределах 15 процентов.

Себестоимость продаж формула расчета по балансу

Налоговый учет предполагает правильное формирование налоговой базы для расчета налога на прибыль организации. Согласно налоговому кодексу (глава 25), для нахождения налоговой базы сумма доходов предприятия может быть уменьшена на сумму расходов, за исключением перечня затрат, представленного в ст. 270.

Себестоимость реализованной продукции

Обновление: 20 декабря 2017 г.

В процессе ведения бухгалтерского учета и анализа соответствующие структурные подразделения хозяйствующего субъекта рассчитывают показатели, которые характеризуют эффективность деятельности предприятия. Рассчитываемые показатели характеризуют и уровень эффективности управления хозяйствующим субъектом, соотношение между полученной прибылью и произведенными затратами. Одним из этих показателей является себестоимость реализованной продукции.

Понятие себестоимости продукции, которая реализована

В общем смысле под себестоимостью продукции понимается совокупность всех затрат, которые связаны с производством и реализацией продукции, причем эти затраты представлены в денежном выражении. На практике возникают случаи, когда не вся продукция, которая была произведена за отчетный период, сразу реализована в данный промежуток времени. В этом случае рассчитывается себестоимость реализованной продукции как совокупность затрат относительно той продукции, которая была реализована в этом отчетном периоде.

Формула расчета себестоимости продукции, которая реализована

Для того, чтобы определить показатель себестоимости продукции, которая реализована за отчетный период, необходимо рассчитать:

- полную себестоимость произведенной продукции за отчетный период;

- переходящие остатки той продукции, которая еще не реализована.

Для определения переходящих остатков продукции, которая еще не реализована, находят разницу между остатками готовой продукции на начало и конец отчетного периода.

Себестоимость реализованной продукции — формула:

СС реал. прод. = СС пол. прод. + Пер. ост. ГП,

где СС пол. прод. – показатель полной себестоимости продукции, руб.;

Пер. ост. ГП – переходящие остатки готовой продукции, руб.

Что входит в полную себестоимость продукции, которая реализована

У хозяйствующих субъектов возникают затраты:

- на сырье, материалы, необходимые для производства конкретного вида продукции;

- на оплату труда тем рабочим, которые непосредственно заняты производством определенного вида продукции (с отчислениями на социальные нужды);

- амортизационные расходы;

- затраты, связанные с управлением и организацией как производственных подразделений, так и всего хозяйствующего субъекта;

- те затраты, которые связаны с подготовкой к производству новых видов продукции;

- затраты, связанные с реализацией готовой продукции;

- прочие затраты хозяйствующего субъекта.

Полная себестоимость реализованной продукции представляет собой совокупность всех произведенных хозяйствующим субъектом затрат за конкретный отрезок времени при производстве данной продукции и ее реализации без учета остатков продукции, которая не реализована за определенный отчетный период. Рассчитанный показатель является качественным, характеризующим уровень использования имеющихся у хозяйствующего субъекта ресурсов при производстве и реализации продукции.

Себестоимость реализации: пример расчета

Приведем пример расчета показателя себестоимости, при условии, что даны следующие исходные данные по предприятию за отчетный период:

- полная себестоимость продукции составляет 678 589 тыс. руб.;

- остатки готовой продукции на начало отчетного периода — 56 435 тыс. руб., на конец периода — 32 567 тыс. руб.

Можно сделать вывод, что хозяйствующие субъекты заинтересованы в точном определении себестоимости своей продукции, расчет которой имеет свои особенности.

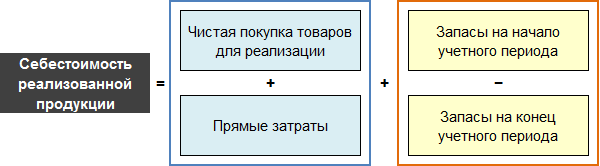

Себестоимость реализованной продукции

Определение

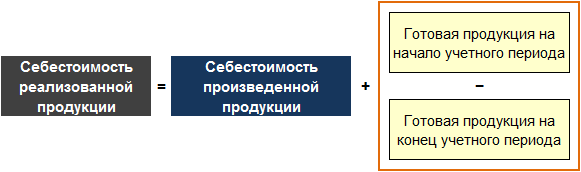

Себестоимость реализованной продукции (англ. Cost of Goods Sold, COGS) представляет собой сумму расходов на производство продукции, которая была реализована в течение отчетного периода. Для торговой компании это сумма расходов на приобретение товаров для дальнейшей перепродажи, которые были проданы в течение отчетного периода. Себестоимость реализованной продукции рассчитывается как остаток готовой продукции на начало учетного периода плюс себестоимость продукции, проданной в течение учетного периода, за вычетом остатков готовой продукции на конец учетного периода. Тезисы с истекшим сроком годности затраты, и, таким образом, фактические расходы за год.

Следует отметить, что расходы на приобретение товаров включают в себя не только стоимость этих товаров, но и все расходы, связанные с покупкой, такие как транспортные расходы, страховка, таможенные пошлины и т.д. В совокупности эти расходы известны как прямые затраты. При определении себестоимости реализованной продукции учитывается только чистые покупки, то есть не учитывается стоимость возвращенных товаров и величина связанных с ними прямых затрат.

Методика расчета себестоимости реализованной продукции для производственного предприятия отличается от методики для торговой компании.

Для торговой компании формула выглядит следующим образом:

При этом чистая покупка товаров рассчитывается путем вычитания из валовой покупки стоимости возвращенных товаров и скидок (например, за досрочную оплату или за качество). В свою очередь, примерами прямых затрат являются: расходы на внутреннюю логистику, страховка, таможенные пошлины, акцизные сборы и т.п.

Для производственного предприятия себестоимость реализованной продукции рассчитывается следующим образом.

Ознакомиться с методикой расчета себестоимости произведенной продукции (англ. Cost of Goods Manufactured, COGM) можно перейдя по этой ссылке.

Методы оценки себестоимости запасов

Себестоимость реализованной продукции в некоторой степени зависит от выбранной предприятием политики учета себестоимости запасов (как сырья и материалов, так и готовой продукции):

Также ее величина будет зависеть от выбранной системы учета запасов:

- система непрерывного учета запасов;

- периодическая система учета запасов.

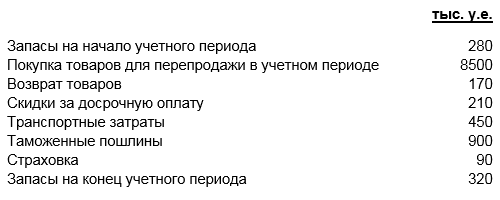

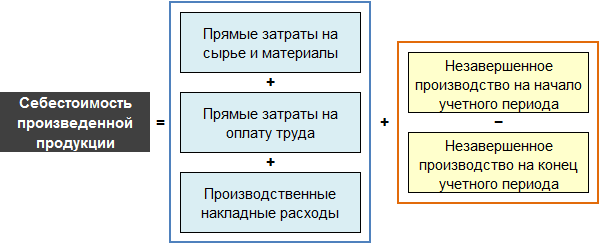

Примеры расчета себестоимости реализованной продукции

Ниже представлены данные о затратах торговой компании в учетном периоде.

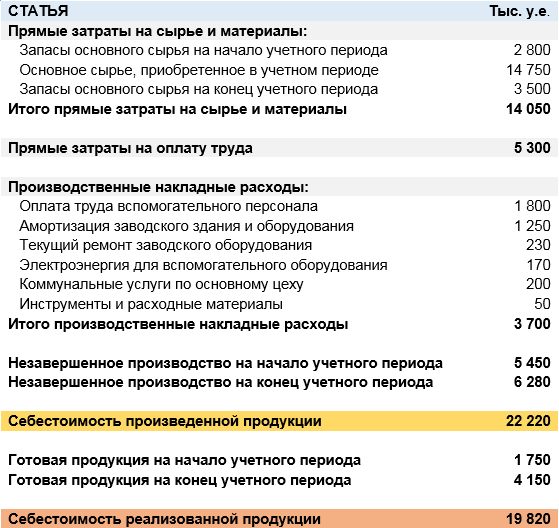

Калькуляция себестоимости реализованной продукции производственного предприятия приведена в таблице.

Как правило, калькуляция себестоимости реализованной продукции производственного предприятия состоит из пяти разделов.

- Прямые затраты на сырье и материалы.

- Прямые затраты на оплату труда.

- Производственные накладные расходы.

- Незавершенное производство.

- Готовая продукция.

В свою очередь себестоимость произведенной продукции рассчитывается по следующей формуле.

Полная себестоимость продукции определяется…

В управленческом анализе полная себестоимость рассчитывается в целях определения всех затрат на изготовление продукции. Такой показатель позволяет понять, насколько прибыльно работает организация, и как вести ценообразование товаров. Разберемся, какие именно расходы на изготовление продукции включает полная себестоимость и в каком порядке ведется подобное калькулирование.

Что такое полная и сокращенная себестоимость

Совокупная полная себестоимость ГП показывает общий объем всех затраченных на производство ресурсов и коммерческих, то есть сопутствующих сбыту, расходов. Образно говоря, это оценка всех издержек на изготовление товара и его реализацию – от начальной производственной стадии до конечной доставки потребителю. Полная себестоимость обычно включает в себя следующие виды затрат:

- Производственные – состоят из материальных, сырьевых, топливно-энергетических, трудовых, амортизационных, социальных и прочих издержек, непосредственно затраченных при производстве ГП и сдачи ее на склад организации. К этой группе также относятся суммы налогов, кредитных процентов, арендной платы, услуги консультационного, рекламного, юридического, аудиторского и прочего характера, полученные со стороны.

- Коммерческие – состоят из расходов, связанных с транспортировкой, упаковкой, хранением, рекламой в целях сбыта произведенной ГП и вывода ее на рынок конечных потребителей.

- Общепроизводственные – на содержание основных, вспомогательных, обслуживающих производств.

- Общехозяйственные – на обеспечение успешной деятельности всего предприятия. Могут не относиться напрямую к производственным циклам, но без них успешное функционирование бизнеса невозможно.

Независимо от того, к какой классификационной группе относятся затраты, исчисление полной производственной себестоимости продукции означает учет всех издержек – будь то постоянные или переменные, накладные или прямые расходы. Для расчета косвенные затраты распределяются в зависимости от выбранной базы для распределения. Полная себестоимость проданной продукции представляет собой валовый показатель, характеризующий издержки всего объема изготовленных изделий, или единичный, показывающий, сколько расходов потрачено на производство одного продукта.

Сокращенная себестоимость – это калькулирование продукции на основании только прямых, связанных с производством ГП, издержек переменного характера. При таком варианте учета общехозяйственные расходы, которые считаются условно-постоянными, как обычные затраты относятся сразу на финансовые результаты, без использования счетов 20, 29 или 23 (ПБУ 10/99). Отражение подобных косвенных издержек производится бухгалтером на сч. 44 или 26 в зависимости от рода деятельности организации. В конце периода собранные суммы подлежат полному списанию на сч. 90.

Сокращенный вариант калькуляции продукции намного упрощает учет и никак не влияет на определение конечного результата хоздеятельности. Но такой способ искажает данные и не всегда позволяет точно рассчитать, в какую денежную сумму обошлось предприятию производство изделия или оказание услуги. Кроме того, только полная себестоимость проданного товара дает возможность управленцам выполнять долгосрочное планирование, анализ и контроль производства для повышения рентабельности и прибыльности бизнеса. Применяемый способ следует закрепить в учетной политике компании.

Как найти полную себестоимость

Полная себестоимость изготовленной продукции предприятия равна денежному выражению совокупных затрат. При расчетах оцениваются потраченные в процессе производства сырьевые, финансовые, трудовые и прочие ресурсы, а также издержки на реализацию и хранение товаров. Полученное значение помогает понять, как дорого обошлось предприятию изготовление ГП. Чтобы знать, как рассчитать полную себестоимость продукции, необходимо путем суммирования определить финансовый показатель.

Калькуляция выполняется с помощью сложения производственных и коммерческих издержек, а также общехозяйственных (при наличии). После расчетов становится понятно, на каком уровне устанавливать цены на товары или услуги, чтобы предприятие могло окупить затраты на изготовление и начать новый производственный цикл, то есть работать безубыточно. Проведение глубокого анализа структуры расходов позволяет выявить резервы для экономии ресурсов и более эффективного их использования. Далее рассмотрим на примерах и формулах, как определяется полная себестоимость ГП.

Как рассчитать полную себестоимость продукции – формула

Мы определились, что полная себестоимость продукции – это все затраты предприятия. Следовательно, чтобы сделать правильный расчет, необходимо просуммировать все издержки. Для этого используется следующая общая формула расчета полной себестоимости продукции:

Себестоимость полная = ПС + СР, где:

ПС – это величина производственной себестоимости, а СР – объем сбытовых расходов.

Приведенная формула является обобщенной и понятна тем, кто уже сталкивался с калькулированием продукции. Если же вы не знаете, из чего складываются слагаемые, ознакомьтесь с развернутой формулой, которая выглядит так:

Себестоимость полная = СМР + ПФ + ТЭР + ЗОП + ЗАУП + А + СВ + ППР + СР + ТР + ПСР, где:

СМР – материально-сырьевые расходы;

ПФ – потраченные в производстве полуфабрикаты;

ТЭР – топливно-энергетические расходы;

ЗОП – зарплата персонала основных и вспомогательных производств;

ЗАУП – зарплата административно-управленческого персонала компании;

А – начисленная величина амортизации используемых ОС;

СВ – величина начисленных страховых взносов;

ППР – величина всех прочих производственных расходов;

СР – сумма сбытовых расходов;

ТР – транспортные расходы;

ПСР – величина прочих сбытовых расходов.

Пример расчетов полной себестоимости ГП

Чтобы было понятно, чему равна полная себестоимость продукции предприятия, рассмотрим пример на конкретной организации. Предположим, компания изготавливает электрооборудование. Произведенные за период расходы приведены в таблице ниже. Сделаем калькулирование продукции двумя способами – по полной себестоимости, а также сокращенной. В конце проведем расчет финпоказателей от деятельности.

Таблица экономических показателей для расчетов

Себестоимость реализованной продукции: формула, методика и пример расчета

Основными понятиями, которыми оперирует экономическая наука, с определенной долей упрощения, являются доходы и расходы. Их соотношение формирует другие экономические категории. Например, относительно отдельно взятого товара расходы на изготовление и реализацию формируют фактическую себестоимость, которая закладывается в цену товара вместе с желаемой прибылью. Относительно общего товарооборота фактическая себестоимость реализованной продукции уменьшает полученные доходы предприятия, оставляя в его распоряжении валовую прибыль. А теперь перейдем от упрощения к конкретике: разберемся с таким многогранным понятием, как себестоимость.

Понятие себестоимости в учетной политике

В российской практике существует 4 вида учета затрат на предприятии, которые отличаются целевым назначением и спецификой формирования аналитической затратной базы, а именно:

- бухгалтерский;

- налоговый;

- управленческий;

- статистический.

Они ведутся на предприятии одновременно, поэтому нет смысла выделять приоритетные. Хотя по критерию наказания за ненадлежащее исполнение самыми жестко регламентируемыми являются налоговый и бухгалтерский виды учета.

Бухгалтерский и налоговый виды учета

В рамках бухгалтерского учета на основании ПБУ формируются фактические расходы предприятия, его цель — точный учет затрат, сведенных в баланс. Если в бухгалтерском учете присутствует понятие «полная себестоимость реализованной продукции», то налоговый учет заменяет его простым суммированием расходов предприятия. Налоговый учет предполагает правильное формирование налоговой базы для расчета налога на прибыль организации. Согласно налоговому кодексу (глава 25), для нахождения налоговой базы сумма доходов предприятия может быть уменьшена на сумму расходов, за исключением перечня затрат, представленного в ст. 270.

Управленческий и статистический виды учета

Управленческий учет затрат используется для целей руководителя предприятия. В зависимости от задач руководства изменяются затратные выборки, критерии учета расходов, параметры формирования себестоимости. Например, в рамках управленческого учета можно отследить себестоимость нового товара, для принятия решения о целесообразности его дальнейшего производства и реализации, можно мониторить работу конкретной службы с точки зрения соотношения расходов и доходов, или просчитать плановую себестоимость предлагаемого проекта. В этом случае себестоимость реализованной продукции, формула ее расчета и методика определения будут сильно варьироваться.

Статистический учет необходим для исследования тенденций экономического развития по отдельным видам деятельности, он базируется на аналитике бухгалтерского учета и на отчетах ТЭП деятельности предприятия.

«Затраты», «расходы», «издержки» и их взаимосвязь с себестоимостью

Затраты представляют собой используемые в деятельности предприятия ресурсы, стоимость которых выражена в денежном эквиваленте. Они могут относиться к расходам, если реализованы в отчетном периоде.

В соответствии с налоговым кодексом расходы — это подтвержденные документально затраты предприятия, понесенные в отчетном периоде; они приводят к уменьшению доходов организации от основной и других видов деятельности.

Издержки — это понятие экономической теории, очень близкое к затратам. Издержки представляют собой затраты производства и/или обращения, представленные в стоимостном выражении. Суммирование издержек производства и обращения формирует себестоимость реализованной продукции, формула для расчета которой будет рассмотрена далее.

Привязка расходов к отчетному периоду и их связь с доходами делает их основой формирования себестоимости. Поэтому дальше будем оперировать понятием «расходы», допуская использование других понятий в качестве синонимов.

Для того чтобы рассчитать себестоимость, необходимо провести экономически обоснованную группировку расходов по выбранному классификационному признаку.

Себестоимость по экономическим элементам

Формирование себестоимости по экономическим элементам представляет собой укрупненную группировку однородных расходов, более неделимых и независимых от места их возникновения. К ним относятся следующие группы расходов:

При суммировании расходов по экономическим элементам формируется себестоимость. Формула расчета будет такой: СРП = РМ + РОТ + РСО + А + РПР.

По удельному весу той или иной группы расходов в общей структуре можно сделать вывод о характере производства. Например, при высокой доле расходов на оплату труда и сопутствующие социальные отчисления предприятие занимается трудоемким видом деятельности.

Себестоимость по статьям затрат

Структурирование расходов по статьям предполагает учет разнородных затрат, при этом отдельная статья калькуляции может включать несколько экономических элементов. Типовая номенклатура состоит из следующих расходных статей:

1. Цеховые расходы (РЦ), которые формируют цеховую себестоимость (СЦ):

- Материалы и сырье.

- ФОТ основных рабочих.

- Социальные отчисления на ФОТ.

- Расходы на эксплуатации и содержание (ремонт) оборудования.

- Энергия и топливо на технологические цели.

- Расходы на подготовку производства, его освоение.

- Обязательное страхование имущества.

- Амортизация.

- Прочие цеховые расходы.

2. Общепроизводственные расходы (РОП), которые суммируются с цеховыми. В итоге формируется производственная себестоимость реализованной продукции (СПП):

- Потери от брака.

- Прочие общехозяйственные расходы.

3. Внепроизводственные расходы (РВП):

- Расходы на тару, упаковку.

- Доставка.

- Научно-технические разработки.

- Подготовка кадров.

- Прочие внепроизводственные расходы.

4. Коммерческие расходы (РК).

По указанным статьям калькуляции формируется себестоимость. Формула расчета будет иметь вид: СРП = РЦ + РОП + РВП + РК.

Виды себестоимости

Исходя из методов группировки затрат, выделяют несколько видов себестоимости.

- Цеховая себестоимость калькулирует все расходы цеха, связанные с производством продукции, а именно оплату труда с отчислениями, расходы на содержание оборудования, материалы и энергию, управленческие цеховые расходы.

- Производственная себестоимость представляет собой суммирование затрат на производство продукции данного вида, учитывая себестоимость цеховую и общепроизводственные расходы.

- Коммерческая (полная) себестоимость — это себестоимость реализованной готовой продукции, включающая все возможные затраты за полный жизненный цикл товара на производство и сбыт.

Методика расчета себестоимости

Существует несколько методик учета затрат и формирования себестоимости.

- Учет затрат по фактической себестоимости — в основе заложен точный учет имеющихся фактических затрат предприятия.

- Учет затрат по нормативной себестоимости — метод актуален для массового и серийного производства, которые отличаются однородными повторяющимися операциями, себестоимость формируется в соответствии со стандартами и нормами, принятыми на предприятии. Аналогом этого метода является зарубежный «стандарт-кост».

- Учет затрат по плановой себестоимости — используется для планирования, основан на прогнозируемых цифрах, которые рассчитываются по фактическим данным с применением прогнозных коэффициентов, предложениям поставщиков, результатам экспертной оценки.

Себестоимость в формулах

А) Определим себестоимость реализованной продукции, формула для ее расчета следующая:

СРП = СПП + РВП + РК − ОНП, где все показатели в стоимостном выражении:

- СРП — себестоимость реализованной продукции;

- СПП — полная производственная себестоимость;

- РВП — внепроизводственные расходы;

- РК — коммерческие расходы;

- ОНП — нереализованная продукция.

Б) Учитывая объем реализованной продукции (ОРП), можно найти себестоимость единицы товара. Для этого нужно разделить всю себестоимость на объем (Задача № 1):

В) Для аналитических целей используются относительные показатели (Задача № 2):

Норма маржинальной прибыли (НМП), которая показывает соотношение переменных и постоянных затрат на предприятии, она рассчитывается по формуле:

- ПМ — маржинальная прибыль;

- В — выручка от сбыта товаров.

Коэффициент себестоимости реализованной продукции (относится к операционным издержкам), показывает долю затрат в выручке и позволяет оценить причины снижения прибыли от реализации товара, он определяется по формуле:

Порог рентабельности (или безубыточность производства) показывает, при каком объеме производства затраты окупаются, он рассчитывается следующим образом:

- ТБ — точка безубыточности;

- РПОСТ — расходы постоянные на весь объем производства;

- РПЕР.ЕД — расходы переменные на единицу продукции;

- Ц — цена товара.

Задача № 1 на определение производственной себестоимости единицы товара

Рассчитаем полную производственную себестоимость литра сока. Для расчета будем использовать следующие данные.

1. Прямые расходы, тыс. руб.:

- материал (концентрат) − 2500,

- труд − 70.

2. Накладные расходы производства, тыс. руб. − 2600.

3. За отчетный период было использовано сокового концентрата, тыс. литров − 130.

4. Технология производства сока предполагает потерю концентрата до 3%, при этом доля концентрата в готовом продукте не более 20 %.

1. Суммируя все расходы, получим себестоимость реализованной продукции, тыс. руб.:

2500 + 70 + 2600 = 5170.

2. Найдем объем готового сока в натуральном выражении с учетом технологических потерь, тыс. литров:

126,1*100% / 20% = 630,5.

3. Рассчитаем себестоимость производства литра сока, руб.:

Задача № 2 на расчет точки безубыточности, нормы прибыли и операционных издержек

В таблице представлены данные по формированию прибыли отдельного предприятия, тыс. руб. За отчетный период объем реализованной продукции составил 400 единиц.

Статья написана по материалам сайтов: buh-nds.ru, glavkniga.ru, allfi.biz, raszp.ru, fb.ru.

»