Ипотека на вторичное жилье в Сбербанке в 2024 году: процентная ставка, документы

Предложения рассчитаны на приобретение разных видов недвижимого имущества теми или иными категориями граждан. Такое количество вариантов позволит подобрать наиболее эффективный вариант для каждого конкретного случая.

Содержание

- Кредит на приобретение строящегося жилья

- Кредит на приобретение готового жилья

- Рефинансирование ипотеки

- Ипотека с господдержкой для семей с детьми

- Ипотека на строительство жилого дома

- Кредит на загородную недвижимость

- Ипотека плюс материнский капитал

- Военная ипотека

- Кредит на гараж или машино-место

- Подводим итоги

- Ипотека на приобретение готового жилья в Сбербанке

- Особенности ипотеки на приобретение готового жилья

- Процентные ставки по ипотечному кредиту в Сбербанке

- Как оформить ипотеку в Сбербанке

- Документы для оформления ипотеки

- Получения средств и условия выплаты кредита

- Ипотека в Сбербанке в 2021 году

- Процентная ставка ипотеки на вторичное жилье в Сбербанке

- Условия ипотеки Сбербанка на покупку вторичного жилья

- Сбербанк: ипотека на вторичное жилье на дом

- Условия получения ипотеки в Сбербанке в 2018-2019 годах

- Кредит на приобретение строящегося жилья

- Кредит на приобретение готового жилья

- Рефинансирование ипотеки

- Ипотека с господдержкой для семей с детьми

- Ипотека на строительство жилого дома

- Кредит на загородную недвижимость

- Ипотека плюс материнский капитал

- Военная ипотека

- Кредит на гараж или машино-место

- Подводим итоги

Кредит на приобретение строящегося жилья

Основное назначение программы – приобретение жилой недвижимости на первичном рынке. Денежные средства предоставляются на покупку строящейся квартиры или частного дома, при этом срок завершения возведения объекта ничем не ограничен. Сумма выдачи кредита может быть разделена на две равные части. Первая из них передается после оформления договора долевого участия, а вторая – в течение оставшихся 24 месяцев.

- ставка – от 6,7 до 9,1%, но при отказе от страхования она вырастает на 1%;

- минимальная сумма кредита составляет 300000 рублей, а максимальная – 85% от стоимости приобретаемой недвижимости;

- срок займа – до 30 лет, но при наличии программы субсидирования он уменьшается до 12 лет;

- программа доступна для лиц не моложе 21 года, при этом им не должно быть на момент полного возврата денежных средств более 75 лет;

- трудовой стаж на последнем месте – от 6 месяцев.

Внимание: необходимо внимательно ознакомиться с пакетом документов для ипотеки в Сбербанке. Только после этого можно подавать заявку на получение денежных средств для покупки недвижимости.

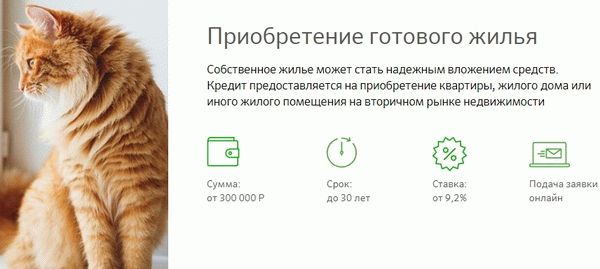

Кредит на приобретение готового жилья

В рамках другого предложения можно получить жилье в собственность непосредственно на вторичном рынке. Квартиры или дома в этом случае приобретаются не у компаний, которые занимаются строительной деятельностью, а у частных лиц или муниципальных учреждений.

- ставка – от 8,6 до 10,5% (при отказе от страхования происходит увеличение на 1%);

- минимально возможная сумма – 300000 рублей, а максимальная – 85% от оценочной стоимости недвижимости, которая приобретается;

- срок, в течение которого должен быть погашен займ, может достигать 30 лет;

- программа предназначается для лиц старше 21 года, при этом на момент окончания действия договора им не должно быть более 75 лет;

- рабочий стаж на последнем месте – от 6 месяцев.

Важно: на начальном этапе следует в обязательном порядке произвести расчет ипотеки от Сбербанка и сравнить полученные результаты с программами других кредитных организаций.

Рефинансирование ипотеки

- ставка – от 9,5 до 12%;

- минимальная сумма составляет 300000 рублей, а максимальная – 80% от стоимости жилой недвижимости, отраженной в отчете об оценке;

- срок кредитования – до 30 лет;

- возраст на момент оформления займа – от 21 года, а на момент полной выплаты – до 75 лет;

- стаж на одном месте работы – более 6 месяцев.

Примечание: рекомендуется сравнить ипотеку в разных банках, прежде чем отдавать предпочтение какому-либо из них. Ставки и условия могут существенно отличаться.

Ипотека с господдержкой для семей с детьми

Сегодня разработано новое предложение, предполагающее государственную поддержку для тех семей, в которых с начала 2018 года по конец 2024 года рождается второй или третий ребенок. При подаче документов требуется предоставить свидетельства о рождении детей. Приобрести в собственность допускается не только готовое, но и строящееся жилье.

- ставка – 6% на протяжении 3 лет при рождении второго ребенка и на протяжении 5 лет, если в семье появится третий ребенок (после этого она повышается до 9,25%);

- минимум можно взять 300000 рублей, а максимальная сумма зависит от местоположения (В Москве и области – до 8000000 рублей, в других регионах – до 3000000 рублей);

- срок – не более 30 лет;

- получить кредит могут лица в возрасте не менее 21 года, при этом на тот момент, когда будет произведена полная выплата займа, им не должно быть более 75 лет;

- трудовой стаж – от 6 месяцев.

Ипотека на строительство жилого дома

- ставка – от 10% (надбавка в виде 1% осуществляется при отказе от страхования жизни);

- минимальная сумма – 300000 рублей, а максимальная – 75% от стоимости возводимого жилья;

- деньги предоставляются на срок до 30 лет;

- программой могут воспользоваться лица, которым исполнился 21 год, но они не должны быть старше 75 лет на момент полного погашения задолженности;

- на одном месте необходимо трудиться не менее полугода.

На заметку: при желании можно рассмотреть жилищный кредит в Россельхозбанке. Для потребителей представлено достаточно много программ с различными условиями получения денег.

Кредит на загородную недвижимость

Специальным предложением могут воспользоваться те люди, которые намереваются приобрести или построить дачный дом. Вместе с основными документами придется предоставить в банковское учреждение бумаги по объекту недвижимости.

- ставка – от 9,5% (при отказе от страхования жизни предусмотрена надбавка в размере 1%);

- минимальный размер кредита – 300000 рублей, а максимальная сумма – 75% от стоимости возводимого объекта;

- период погашения задолженности может достигать 30 лет;

- программа не действует для лиц моложе 21 года и тех, кому на момент полного возврата средств исполняется более 75 лет;

- стаж работы в последней организации – от 6 месяцев.

К сведению: в случае необходимости можно обратиться к аккредитованным оценочным компаниям Сбербанка, чтобы они сделали независимую оценку земельного участка, квартиры, комнаты, дома или другого объекта недвижимости.

Ипотека плюс материнский капитал

В рамках банковского продукта предусмотрено приобретение жилья на первичном или вторичном рынке с использованием материнского капитала для обеспечения первого взноса. Допускается применять не все средства, а только определенную часть. Для молодых семей действуют специальные льготы.

- ставка – от 8,9%;

- минимальный размер займа составляет 300000 рублей, а максимальный — 30000000 рублей;

- срок – до 30 лет;

- возраст – от 21 года, но на момент последней выплаты человеку не должно быть более 75 лет;

- стаж на работе – более 6 месяцев.

Дополнение: следует отметить, что кредит для пенсионеров в Сбербанке выдается с определенными льготами. Для них предусмотрены пониженные ставки.

Военная ипотека

- ставка – 9,5%;

- доступная сумма – от 300000 до 2398000 рублей;

- максимально возможный период кредитования – не более 20 лет;

- первоначальный взнос – не менее 15%;

- возраст – не менее 21 года.

Кредит на гараж или машино-место

Для владельцев транспортных средств доступна интересная программа для приобретения или возведения гаража, а также места для автомобиля. В рамках предложения действует обязательное страхование от всевозможных рисков.

- ставка – 10%;

- первоначальный взнос – от 25%;

- срок – до 30 лет;

- возраст при оформлении кредита — не менее 21 года (и не более 75 лет на момент полного погашения);

- рабочий стаж – более 6 месяцев.

Подводим итоги

Перечисленные программы будут интересны физическим лицам с разными задачами относительно недвижимости. Приобрести в собственность или построить можно не только жилье, но и загородный дом, гараж или любой другой объект.

Ипотека на приобретение готового жилья в Сбербанке

Особенности ипотеки на приобретение готового жилья

Требования для заемщика:

- Гражданство РФ;

- Наличие постоянного места регистрации;

- Возраст заемщика – от 21 до 75 лет;

- Наличие трудового стажа не менее 1 года за последние 5 лет.

Процентные ставки по ипотечному кредиту в Сбербанке

Дополнительные проценты будут сняты если:

- имеется зарплатная карта Сбербанка — 0,3%.

- заемщик подключает программу страхования жизни и здоровья — 1%.

Клиенты, не предоставившие подтверждение дохода и занятости, могут получить ипотеку по 2-м документам.

Для них действуют следующие процентные ставки:

Как оформить ипотеку в Сбербанке

Для оформления ипотеки на покупку готовой квартиры нужно подать заявку в отделении Сбербанка или через официальную страницу. После подачи заявления, нужно предоставить перечень документов (см. ниже), после чего сотрудником банка будет произведена оценку платежеспособности заемщика. Срок рассмотрения заявки не превышает 8 дней.

В качестве обеспечения по залогу выступает:

- Залог жилого помещения (в том числе и кредитуемой собственности).

- До оформления в залог жилого помещения полученного в кредит, можно предоставить поручительство физ. лиц или иное жилое помещение.

Документы для оформления ипотеки

Получения средств и условия выплаты кредита

Кредит предоставляется гражданам РФ в отделениях Сбербанка:

- по месту регистрации кредитополучателя или одного из созаемщиков;

- по месту работы заемщика;

- по месту нахождения кредитуемой недвижимости.

Погашения заемной суммы осуществляется равными платежами в установленную дату. В случае просрочки оплаты, произойдет начисление штрафной неустойки, которая равна кредитной ставке на момент оформления займа. Неустойка начисляется на срок, со дня, следующего за датой календарного платежа, по дату погашения задолженности по ипотечному договору.

Клиент имеет право на досрочное погашение взятой суммы. Для этого составляется соответствующее заявление, в котором содержится сумма и дата досрочной выплаты, а также счет, с которого произойдет денежный перевод. Дата погашения, должна приходиться только на рабочий день.

Ипотека в Сбербанке в 2021 году

Процентная ставка по ипотеке в Сбербанке в 2021 году является довольно обсуждаемой темой. На доступность ипотечного кредита влияют многие факторы, а условия предоставления займа для многих категорий граждан остаются не достижимыми.

СОДЕРЖАНИЕ

Что влияет на доступность ипотечного кредитования

Сделать ипотечное кредитование доступным можно только одним способом – снижением процентной ставки или суммы первоначального взноса. Это возможно при соблюдении следующих условий:

- демографическом и экономическом росте;

- развития финансовой грамотности населения;

- усиления конкуренции между банковскими учреждениями;

- упрощения алгоритма предоставления ипотеки;

- снижения ставки процента Центробанка;

- возможности пролонгации без роста процентной ставки.

Какие требования предъявляются на сегодня при оформлении ипотеки в Сбербанке

Для того, чтобы оформить ипотечный кредит в Сбербанке России необходимо:

- Быть официально трудоустроенным и иметь необходимый трудовой стаж

Банк в обязательном порядке затребует выписки с текущего места работы, на котором необходимо проработать не менее полугода. Общий стаж при этом за последние пять лет должен быть не менее одного года.

- Иметь определенный возраст

Подать заявку на кредит могут только лица старше 21 года. Ограничения имеются и для пенсионеров: так предельный возраст, при котором возможно положительное решение по заявке – 75 лет.

- Быть гражданином России

- Не иметь судимости, даже условной.

Кроме того, для того, чтобы заявка ушла на рассмотрение банку необходимо совместно с ней предоставить следующий пакет документов:

- российский паспорт;

- трудовую книжку или подтверждающее трудоустройство уведомление от работодателя;

- справку о доходности;

- фотокарточку;

- выписку банка о том, что на расчетном счете имеются денежные средства.

Какие условия предлагает банк для взятия ипотеки

Существует два варианта, по которым Сбербанк предлагает ипотеку: общий и индивидуальный. По каждому из них предусмотрены свои условия, среди которых срок ипотеки, порядок погашения долга, ставка процента и прочее. Подробнее о них можно ознакомиться на сайте компании. Там же посредством онлайн калькулятора можно рассчитать итоговую сумму переплаты по выбранному банковскому продукту.

Индивидуальное предоставление займа может зависеть от категории населения и государственных программах их поддержки. Так, имеются специальные предложения для получения ипотеки молодым семьям, бюджетникам, многодетным семьям и прочее. Но даже несмотря на льготные условия кредитования необходимо обращать внимание на следующие моменты:

- доступную сумму по ипотеке;

- сроки погашения займа;

- условия покрытия долга раньше срока;

- необходимость в поручительстве;

- необходимость в страховке и прочее.

Чем условия ипотечного кредитования на новое жилье отличается от приобретения в ипотеку вторички

Условия по ипотеке в Сбербанке на вторичку несколько отличаются от условий приобретения первичного жилья. Плюсы и минусы такой сделки приведены в следующей таблице:

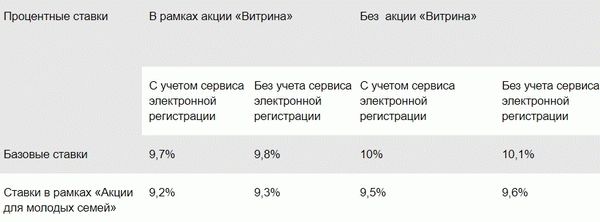

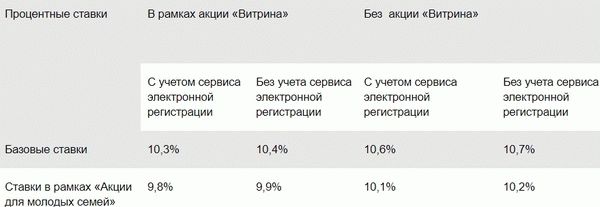

Процентная ставка ипотеки на вторичное жилье в Сбербанке

На вторичное жилье по ипотечному кредитованию Сбербанк предлагает ставки от нижней границы 8,6% до 9,5%. Процентные ставки варьируются в зависимости от того на каких условиях заемщик оформляет кредит.

Ставки могут быть снижены по различным акциям самим банком. Рассмотрим нюансы.

Условия ипотеки Сбербанка на покупку вторичного жилья

- Ипотека на вторичку в самом надежном банке РФ выдается в рублевом эквиваленте.

- Минимальная сумма кредита – 300 000 рублей.

- Максимальная сумма – не более 85% договорной стоимости кредитуемого жилого помещения либо оценочной стоимости. Оставшиеся 15% заемщик должен выплатить из собственных сбережений — это обязательный первоначальный взнос, в качестве которого может быть использован и материнский капитал.

- Срок кредита-до 30 лет.

- Комиссия за выдачу кредита – отсутствует

- Обеспечение по кредиту. Залог кредитуемого или иного жилого помещения, то есть на недвижимость накладывается обременение до полного погашения ипотечного долга.

- Страхование. Обязательное страхование объекта недвижимости в пользу банка от рисков утраты/гибели, повреждения на весь срок кредитования.

- При подаче заявки на оформление ипотечного кредита заемщик должен быть гражданином РФ, не младше 21 года, а на момент возврата кредита по договору не старше 75 лет.

- Иметь стаж на текущем месте работы не менее 6 месяцев (при условии получения заработной платы через Сбербанк). Получая, зарплату в другом банке стаж должен быть не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

- При оформлении можно привлечь созаемщика с учетом дохода (не более 3-х человек) для расчета максимального размера кредита. Супруги выступают созаемщиками в любом случае.

Процентная ставка

Процентная ставка ипотеки Сбербанка на вторичное жилье зависит от ряда условий:

- вида кредита;

- категории, к которой относится клиент (зарплатникам скидки);

- способа подачи заявки и регистрации (при оформлении онлайн заявки — скидка);

- страхования жизни (оформления страховки гарантирует скидку).

Изначально ставка составляет 11% годовых

Но ее можно уменьшить. На примере это можно рассмотреть так:

Рассчитываем процентную ставку. Допустим, заемщик получает зарплату в стороннем банке, может подтвердить свой доход справкой 2-НДФЛ. Ставка по кредиту будет составлять 11%.

Можно понизить данную ставку, если заемщик оформит страхование жизни (минус 1%), оформит электронную Регистрацию прав собственности (минус 0,1%), возраст его будет до 35 лет (минус 0,5% по программе «Молодая семья»). Ставка с 11% понижается до 9,4%.

Если зарплата приходит на карту или счет в Сбербанке, ставка снизится еще на 0,5% и составит итоговые до 8,9%.

На заметку! Оформить ипотеку в Сбербанке пенсионерам достаточно сложно, так как возрастное ограничение там не самое максимальное. Но зато пожилые люди могут увеличить собственные доходы, открыв депозит. Какой вклад в Сбербанке самый выгодный в 2018 году для пенсионеров узнаете здесь:

Необходимые документы

Рассмотрим документы для оформления ипотеки в Сбербанке на вторичное жилье. Есть несколько вариантов.

Зарплатникам по двум документам:

- Если заемщик получает заработную плату в Сбербанке, необходимо предъявить паспорт гражданина РФ, банковскую карту или счет на который поступают средства,

- Заполнить заявление — анкету.

Если заемщик получает заработную плату в стороннем банке, необходимо предъявить:

- справку по форме 2-НДФЛ,

- копию трудовой книжки, заверенную должным образом (обязательно проверить при получении в отделе кадров, во избежание недоразумений в банке),

- паспорт гражданина РФ,

- заполнить заявление — анкету.

Без подтверждения трудового дохода:

- Предъявляется паспорт гражданина РФ,

- Любой второй документ на выбор (водительское удостоверение, удостоверение личности военнослужащего, военный билет, загранпаспорт, СНИЛС, удостоверение личности сотрудника федеральных органов власти),

- Заявление — анкета.

После одобрения заявки у заемщика есть 90 дней для сбора пакета документов по объекту недвижимости:

- Документы, подтверждающие законность возникновения права собственности (договор купли-продажи, приватизации, дарения, по наследству и др.);

- Свидетельство о праве собственности;

- Выписка из ЕГРП по приобретаемому объекту недвижимости (получают ее в МФЦ, срок изготовления от 2 до 5 рабочих дней в зависимости от места нахождения МФЦ). В ней можно увидеть все данные по объекту, в том числе есть обременение или нет;

- Кадастровый и технический паспорта;

- Оценка независимого эксперта о рыночной стоимости объекта (эксперт должен быть аккредитован Сбербанком). Услуга представляется – платно. (Так же можете узнать, что такое аккредитив при покупке недвижимости: )

- Выписка из домовой книги (поквартирная карточка);

- Предварительный договор купли-продажи;

- Документ, подтверждающий первоначальный взнос (это может быть счет в банке, либо расписка продавца, оформленная должным образом, т.е. с указанием данных паспорта, данных по отчуждаемому объекту и в присутствии свидетелей).

- Если у продаваемого объекта собственников несколько, сделка проходит обязательную регистрацию у нотариуса.

- Если заемщик состоит в браке, необходимо нотариально удостоверенное согласие супруга (-и) на передачу приобретаемого объекта в залог. Это влечет дополнительные расходы.

Сбербанк: ипотека на вторичное жилье на дом

Набирает обороты рынок загородной недвижимости. Все больше людей хотят жить за пределами «каменных джунглей», суеты, смога. Хочется быть ближе к природе, уединению. Сбербанк предлагает, такой вид кредитования, как «Загородная недвижимость».

Данный вид кредита предоставляется на приобретение/строительство садового дома и других строений потребительского назначения либо приобретение земельного участка.

От ипотеки на приобретение недвижимости в городе данный вид отличается повышенным размером первоначального взноса. Однако процент допускается снизить при условии получения зарплаты на счет в Сбербанке и оформлении страхования жизни в Сбербанк-Страховании. Узнать больше о предложении Ипотека на строительство дома в Сбербанке можно в статье:

Чтобы заявка на конкретный объект недвижимости была одобрена, он должен соответствовать требованиям:

- иметь отдельный вход;

- должны быть обустроены коммуникации;

- в районе приобретения дома должна быть развита инфраструктура;

- обязательно наличие подъездных путей;

- жилье не должно быть ветхим. Допустимый износ — не более 60%.

Важно! Дом продается с землей на которой стоит. Поэтому необходимо проверить документы на нее. Земельный участок может быть как в собственности, так и в муниципальной аренде. Категория земельного участка – ИЖС (если дом приобретается для проживания).

При подаче заявки на ипотеку независимо от ее вида менеджер банка обязательно выдает перечень необходимых для предоставления документов, учитывая индивидуальные особенности каждого клиента.

Условия получения ипотеки в Сбербанке в 2018-2019 годах

Предложения рассчитаны на приобретение разных видов недвижимого имущества теми или иными категориями граждан. Такое количество вариантов позволит подобрать наиболее эффективный вариант для каждого конкретного случая.

Кредит на приобретение строящегося жилья

Основное назначение программы – приобретение жилой недвижимости на первичном рынке. Денежные средства предоставляются на покупку строящейся квартиры или частного дома, при этом срок завершения возведения объекта ничем не ограничен. Сумма выдачи кредита может быть разделена на две равные части. Первая из них передается после оформления договора долевого участия, а вторая – в течение оставшихся 24 месяцев.

- ставка – от 6,7 до 9,1%, но при отказе от страхования она вырастает на 1%;

- минимальная сумма кредита составляет 300000 рублей, а максимальная – 85% от стоимости приобретаемой недвижимости;

- срок займа – до 30 лет, но при наличии программы субсидирования он уменьшается до 12 лет;

- программа доступна для лиц не моложе 21 года, при этом им не должно быть на момент полного возврата денежных средств более 75 лет;

- трудовой стаж на последнем месте – от 6 месяцев.

Внимание: необходимо внимательно ознакомиться с пакетом документов для ипотеки в Сбербанке. Только после этого можно подавать заявку на получение денежных средств для покупки недвижимости.

Кредит на приобретение готового жилья

В рамках другого предложения можно получить жилье в собственность непосредственно на вторичном рынке. Квартиры или дома в этом случае приобретаются не у компаний, которые занимаются строительной деятельностью, а у частных лиц или муниципальных учреждений.

- ставка – от 8,6 до 10,5% (при отказе от страхования происходит увеличение на 1%);

- минимально возможная сумма – 300000 рублей, а максимальная – 85% от оценочной стоимости недвижимости, которая приобретается;

- срок, в течение которого должен быть погашен займ, может достигать 30 лет;

- программа предназначается для лиц старше 21 года, при этом на момент окончания действия договора им не должно быть более 75 лет;

- рабочий стаж на последнем месте – от 6 месяцев.

Важно: на начальном этапе следует в обязательном порядке произвести расчет ипотеки от Сбербанка и сравнить полученные результаты с программами других кредитных организаций.

Рефинансирование ипотеки

- ставка – от 9,5 до 12%;

- минимальная сумма составляет 300000 рублей, а максимальная – 80% от стоимости жилой недвижимости, отраженной в отчете об оценке;

- срок кредитования – до 30 лет;

- возраст на момент оформления займа – от 21 года, а на момент полной выплаты – до 75 лет;

- стаж на одном месте работы – более 6 месяцев.

Примечание: рекомендуется сравнить ипотеку в разных банках, прежде чем отдавать предпочтение какому-либо из них. Ставки и условия могут существенно отличаться.

Ипотека с господдержкой для семей с детьми

Сегодня разработано новое предложение, предполагающее государственную поддержку для тех семей, в которых с начала 2018 года по конец 2024 года рождается второй или третий ребенок. При подаче документов требуется предоставить свидетельства о рождении детей. Приобрести в собственность допускается не только готовое, но и строящееся жилье.

- ставка – 6% на протяжении 3 лет при рождении второго ребенка и на протяжении 5 лет, если в семье появится третий ребенок (после этого она повышается до 9,25%);

- минимум можно взять 300000 рублей, а максимальная сумма зависит от местоположения (В Москве и области – до 8000000 рублей, в других регионах – до 3000000 рублей);

- срок – не более 30 лет;

- получить кредит могут лица в возрасте не менее 21 года, при этом на тот момент, когда будет произведена полная выплата займа, им не должно быть более 75 лет;

- трудовой стаж – от 6 месяцев.

Ипотека на строительство жилого дома

- ставка – от 10% (надбавка в виде 1% осуществляется при отказе от страхования жизни);

- минимальная сумма – 300000 рублей, а максимальная – 75% от стоимости возводимого жилья;

- деньги предоставляются на срок до 30 лет;

- программой могут воспользоваться лица, которым исполнился 21 год, но они не должны быть старше 75 лет на момент полного погашения задолженности;

- на одном месте необходимо трудиться не менее полугода.

На заметку: при желании можно рассмотреть жилищный кредит в Россельхозбанке. Для потребителей представлено достаточно много программ с различными условиями получения денег.

Кредит на загородную недвижимость

Специальным предложением могут воспользоваться те люди, которые намереваются приобрести или построить дачный дом. Вместе с основными документами придется предоставить в банковское учреждение бумаги по объекту недвижимости.

- ставка – от 9,5% (при отказе от страхования жизни предусмотрена надбавка в размере 1%);

- минимальный размер кредита – 300000 рублей, а максимальная сумма – 75% от стоимости возводимого объекта;

- период погашения задолженности может достигать 30 лет;

- программа не действует для лиц моложе 21 года и тех, кому на момент полного возврата средств исполняется более 75 лет;

- стаж работы в последней организации – от 6 месяцев.

К сведению: в случае необходимости можно обратиться к аккредитованным оценочным компаниям Сбербанка, чтобы они сделали независимую оценку земельного участка, квартиры, комнаты, дома или другого объекта недвижимости.

Ипотека плюс материнский капитал

В рамках банковского продукта предусмотрено приобретение жилья на первичном или вторичном рынке с использованием материнского капитала для обеспечения первого взноса. Допускается применять не все средства, а только определенную часть. Для молодых семей действуют специальные льготы.

- ставка – от 8,9%;

- минимальный размер займа составляет 300000 рублей, а максимальный — 30000000 рублей;

- срок – до 30 лет;

- возраст – от 21 года, но на момент последней выплаты человеку не должно быть более 75 лет;

- стаж на работе – более 6 месяцев.

Дополнение: следует отметить, что кредит для пенсионеров в Сбербанке выдается с определенными льготами. Для них предусмотрены пониженные ставки.

Военная ипотека

- ставка – 9,5%;

- доступная сумма – от 300000 до 2398000 рублей;

- максимально возможный период кредитования – не более 20 лет;

- первоначальный взнос – не менее 15%;

- возраст – не менее 21 года.

Кредит на гараж или машино-место

Для владельцев транспортных средств доступна интересная программа для приобретения или возведения гаража, а также места для автомобиля. В рамках предложения действует обязательное страхование от всевозможных рисков.

- ставка – 10%;

- первоначальный взнос – от 25%;

- срок – до 30 лет;

- возраст при оформлении кредита — не менее 21 года (и не более 75 лет на момент полного погашения);

- рабочий стаж – более 6 месяцев.

Ипотека в Сбербанке в 2018-2019 годах предоставляется на разных условиях

Ипотека в Сбербанке в 2018-2019 годах предоставляется на разных условиях

Подводим итоги

Перечисленные программы будут интересны физическим лицам с разными задачами относительно недвижимости. Приобрести в собственность или построить можно не только жилье, но и загородный дом, гараж или любой другой объект.

Статья написана по материалам сайтов: arbitrade.ru, sbank-gid.ru, g2019.su, www.oceanbank.ru, uvolsya.ru.

»