Дтп потерпевший без страховки осаго

Полис обязательного страхования автогражданской ответственности (ОСАГО) призван защитить владельцев транспортных средств от последствий происшествий на дороге. Если потерпевший в ДТП без страховки ОСАГО, у него могут возникнуть трудности с компенсацией ущерба. Разумеется, мы не говорим сейчас о пешеходах, пассажирах и других возможных пострадавших, у которых такого полиса не может быть по определению.

Содержание

- Что такое ОСАГО

- Если у пострадавшего в ДТП нет страховки ОСАГО

- За что платит потерпевший

- Как получить выплаты потерпевшему в ДТП без ОСАГО

- Выплаты ущерба пострадавшему СК виновника

- Когда без ОСАГО виновник происшествия

- В заключение

- ДТП без ОСАГО – кто понесет ответственность: Видео

- У одного из участников ДТП нет страховки: что делать в 2018 году

- Как действовать при ДТП

- Особенности получения выплат

- Дорожно-транспортное происшествие без страховки ОСАГО

- Действия при аварии с участником без ОСАГО

- ДТП без ОСАГО у пострадавшего

- Авария без страховки у виновника

- ДТП без ОСАГО у виновника и машина не его

- У пострадавшего КАСКО

- Досудебная претензия

- Исковое заявление о взыскании ущерба

- Просрочена страховка ОСАГО

- Что делать, если виновник ДТП не вписан в полис ОСАГО

- ДТП без ОСАГО у пострадавшего и виновного

- Ситуация на дороге: потерпевший в ДТП без страховки ОСАГО

- На какую компенсацию и от кого может рассчитывать пострадавший?

- Кто возместит ущерб при отсутствии страховки?

- Как в данной ситуации, став жертвой аварии, получить выплату?

- Что делать, если нет автогражданки и у второй стороны?

- Заключение

- justice pro…

- юридическая помощь

- ДТП без страховки ОСАГО. Потерпевший получит возмещение?

Что такое ОСАГО

Если вникнуть в суть формулировки ОСАГО, понятно, что смысл заключается в страховании ответственности автовладельцев перед третьими лицами.

Если не учитывать пешеходов и пассажиров, это социальный договор, гарантирующий компенсацию ущерба, причиненного другому транспортному средству (ТС) и его водителю во время ДТП.

Требования к документу, порядок и правила его оформления регулируются Федеральным законом №40-ФЗ от 25.04.02 г. Оформить полис можно на ограниченное количество водителей или без ограничений, на срок от 3 месяцев до 1 года и даже с учетом сезонного использования. Сегодня доступен электронный полис, по своим возможностям ничем не отличающийся от классического, на бумажном носителе.

Страховка обязательна, за ее отсутствие грозит наказание согласно Кодексу об административных правонарушениях (КоАП). Стоимость полиса регулируется государством. Предъявлять полис сотрудникам ГИБДД теперь не требуется, но пройти техосмотр без него невозможно.

Если у пострадавшего в ДТП нет страховки ОСАГО

Теперь рассмотрим, что будет, если у потерпевшего в ДТП нет полиса ОСАГО. По сути, ничего страшного. За исключением того, что разойтись по Европротоколу не получится. Плюс придется оплатить штраф.

Согласно ст.6 ФЗ №40 от 25.04.02, отсутствие полиса не влияет на право компенсации причиненного вреда.

Там сказано, что объект страхования – интересы, связанные с риском ответственности собственника ТС по обязательствам в связи причинением вреда жизни, здоровью или имуществу потерпевших при использовании автомобиля. А в числе перечисленных исключений для таких рисков ни слова не говорится о полисе. Иными словами, страховая компания (СК) виновника – вот кто возместит ущерб в ДТП потерпевшему без ОСАГО.

Другое дело, что на прямое возмещение рассчитывать не приходится. Обратиться в «свою» компанию, потерпевший в ДТП без страхового полиса не сможет, потому что ее по факту нет. Разумеется, СК должна признать ДТП страховым случаем. Это основное условие любой страховой выплаты.

В случае ДТП с одним участником выплату получить не выйдет.

За что платит потерпевший

Как уже было отмечено, потерпевшему без ОСАГО придется заплатить штраф. В ст. 12.37 КоАП предусмотрено такое наказание за отсутствующую, просроченную страховку или за то, что пострадавший не вписан в полис ОСАГО. За неисполнение обязанности по страхованию (при умышленном отказе от ОСАГО) штраф больше. Также инспектор имеет право отстранить водителя от управления и отправить машину на штрафную стоянку. В этом случае даже пострадавшему в аварии придется дополнительно оплачивать услуги эвакуатора и парковки.

Как получить выплаты потерпевшему в ДТП без ОСАГО

За выплатой пострадавшему необходимо обращаться в СК виновника ДТП. Если размер выплаты покажется заниженным, пострадавший имеет право предъявить СК виновника претензию. Это предусмотрено в п. 5.1 Правил обязательного страхования. Претензию необходимо обосновать и правильно оформить. Если страховщик откажет, придется действовать через суд.

Урегулировать вопрос можно и с виновником. Здесь также имеется два пути решения спорной ситуации:

Сначала сторонам стоит попытаться просто договориться. А при неудаче – обратиться в суд. Моральный ущерб в расчет не берется, поскольку ОСАГО этим не занимается. Если у виновника денег нет, но управлял он чужим ТС, получить компенсацию можно с владельца машины на основании ст. 1079 Гражданского кодекса (ГК).

Урегулирование спора мирным путем

Начинать договариваться нужно прямо на месте. Если ущерб небольшой, возможно, все получится. Но это случается редко. Если виновник застрахован и не совершил тяжкого правонарушения, ему нет смысла оплачивать ущерб самостоятельно. При этом важно учесть: как бы гладко не проходили переговоры, правильно оформить ДТП и собрать свидетельства виновности оппонента все же необходимо.

По решению суда

Нечестный человек может попытаться воспользоваться вашей доверчивостью – например, пообещает компенсацию и исчезнет. Или не захочет общаться и уедет. В этом случае его розыском займется полиция. Когда виновник будет установлен, можно подавать на него иск. Долго, трудно, но эффективно.

В суде потребуется максимум свидетельств, показаний и правильно оформленные документы о ДТП. Потерпевшему также важно выполнить обязанности, определенные Правилами дорожного движения (ПДД). Особенно в части, касающейся действий сразу после происшествия.

Выплаты ущерба пострадавшему СК виновника

Возмещение ущерба при ДТП, если у пострадавшего нет страховки ОСАГО, – обязанность виновника или его СК. Если с первым вариантом получения компенсации все не так просто, то второй представляется наиболее рациональным. Однако СК не обязаны выплачивать живые деньги. Они выполняют ремонт авто.

Какие требуются документы

Организации, застраховавшей ответственность виновника ДТП, необходимо предоставить стандартный пакет документов, который включает:

- заявление;

- копию полиса виновника;

- копию паспорта;

- справку о ДТП;

- копию водительского удостоверения;

- копии ПТС и СОР (от обеих сторон);

- копии протокола, постановления по делу об админнарушении или определения об отказе в возбуждении, если они предусмотрены регламентом МДВ для оформления конкретного ДТП;

- заключение независимого эксперта, подтверждающее размеры ущерба;

- номер расчетного счета.

Заметим, что это список для физлиц. Предпринимателям понадобятся дополнительные бумаги. Для проведения экспертизы и последующей оценки восстановления/компенсации необходимо предоставить поврежденное ТС.

О суммах выплат

Величина выплаты определена в ст. 7 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25.04. 2002 и не зависит от того, есть ли полис у пострадавшего:

- за повреждение имущества (автомобиля) – 400 тыс. руб.;

- за ущерб жизни и здоровью – 500 тыс. рублей.

Возможен ли отказ в выплате

Отказа быть не должно, даже если потерпевший в ДТП не застрахован по ОСАГО. Механизм выплат также не зависит от наличия полиса. При этом компенсация возможна только в нескольких случаях:

- ТС не подлежит восстановлению;

- стоимость ремонта больше страховой суммы;

- страховщик не гарантирует ремонт в установленные сроки.

Расчет производится на основании экспертной оценки согласно правилам, изложенным в Положении Банка России N 431-П от 19.09.14 г. Учитывается:

- возраст машины;

- износ;

- пробег;

- характер повреждений – как внешних, так и внутренних.

Это сложный вопрос, и разница в суммах может быть существенной.

Претензия к СК по выплате

Если попал в ДТП без страховки и не виноват, но не удовлетворен результатами подсчета или исполнением сроков выплаты, можно оформить претензию (ст.16.1 ФЗ №40). Кстати, и в этом случае выплата должна быть проведена не позже 20 рабочих дней со дня обращения в страховую компанию. Документ составляется письменно в произвольно форме. Автовладелец должен выразить свое возражение против действий СК, указать обстоятельства возникновения конфликта и потребовать удовлетворения своих требований.

На рассмотрение у страховщика есть всего 10 дней. Если это не помогает и вместо решения о выплате получен «обоснованный» отказ, придется обратиться суд. Там официальный отказ страховщика понадобится.

Когда без ОСАГО виновник происшествия

Нередко водители теряются, не понимая, что делать, если виновный в ДТП без страховки ОСАГО. Ситуация непростая, но ее можно разрешить:

- мирным путем;

- в досудебном порядке;

- в суде.

В первом случае пытаются договориться на месте. Это оптимальный вариант. Конечно, если разговор ведется о небольших или адекватных ущербу суммах. Во втором – оформляется досудебная претензия. Виновник также добровольно еще на этапе разбирательства принимает решение оплатить убытки потерпевшего. Третий способ предусматривает выплату компенсации принудительно.

Каждый вариант требует тщательной документальной подготовки. Нюансов много.

В заключение

Итак, отсутствие полиса ОСАГО у потерпевшей стороны не ведет к необходимости в одиночестве рассчитываться за действия виновной стороны. Только нужно соблюсти ряд условий:

- Оформить ДТП согласно действующим правилам.

- Полностью выполнить ПДД самому и оплатить неминуемый штраф.

- Собрать максимум свидетельств о виновности лица, причинившего ущерб.

- Обратиться в СК виновника согласно действующим нормативно-правовым документам.

- Провести независимую экспертизу (оценку) нанесенного вреда.

- При необходимости обратиться в суд.

ДТП без ОСАГО – кто понесет ответственность: Видео

У одного из участников ДТП нет страховки: что делать в 2018 году

По закону, водители не имеют права управлять транспортными средствами без полиса ОСАГО. Но, к сожалению, многие пренебрегают этим правилом. Как результат нередки ситуации, когда происходит ДТП без страховки у одного или даже всех участников аварии. Что делать в таких случаях — далее в материале.

Как действовать при ДТП

В случае дорожного происшествия, в котором не пострадали люди и минимально пострадали машины, у водителей всегда есть возможность решить вопрос прямо на месте. Наличие или отсутствие полиса здесь значения не имеет. Если есть желание обоюдно рассчитаться желание рассчитаться по причиненному ущербу без привлечения сторонней помощи, и сумма выплаты устраивает обе стороны, то можно смело прибегать к этому способу.

Правда, все риски возьмет на себя потерпевшая сторона. Если потом окажется, что выплаченной на месте суммы недостаточно, то привлечь виновника ДТП к ответственности уже не удастся.

Чтобы избежать рисков, нужно оформить аварию по всем правилам. Для ситуаций, когда хотя бы одна из сторон конфликта не имеет страхового полиса, требуется вызов на место происшествия сотрудников ГИБДД. Порядок дальнейших действий будет зависеть от того, у кого именно нет страховки.

О том, как правильно вести себя в случае аварии вы сможете прочитать в следующем материале: Что делать при ДТП.

Особенности получения выплат

Когда виновником аварии становится застрахованное лицо, компания, выдавшая полис, покрывает все расходы на возмещение пострадавшей стороне материального ущерба, а также вреда, причиненного здоровью и жизни людей. Однако если у одного из участников ДТП нет страховки, и у сторон нет возможности/желания решить вопрос без привлечения ГИБДД, вот тогда начинаются всевозможные трудности.

Так, если полиса не имеет пострадавший в ДТП, который не является его виновником, то это еще полбеды. Максимум, что грозит ему — это административная ответственность, придется оплатить штраф за отсутствие полиса. Возмещение вреда пострадавший водитель все равно получит: либо напрямую от виновника аварии, либо через его страховую фирму.

А вот если без страховки попал в ДТП тот, кто является виновником дорожного происшествия, здесь все обстоит значительно хуже. Во-первых, такому водителю также положен штраф за несоблюдение законодательства в части страхования автогражданской ответственности. Во-вторых, если попал в дорожно-транспортное происшествие, нет страховки и виновен, то компенсацию причиненного другому лицу (лицам) вреда придется выплачивать из своего кошелька. А если нет даже полиса КАСКО, то за свои же деньги нужно будет восстанавливать и собственное авто.

Учитывая размеры расходов, можно смело говорить о том, что понести ущерб в аварии без страховки ОСАГО — это настоящая финансовая катастрофа, избежать которой можно не только аккуратным вождением, но, лучше всего, заблаговременным оформлением полиса.

Если полиса нет у виновника аварии

Как уже было отмечено, в небольших авариях с незначительными повреждениями стороны могут попробовать найти компромиссное решение. Если виновник решит рассчитаться с пострадавшим на месте, то нужно будет обязательно взять с него расписку, чтобы зафиксировать факт отсутствия финансовых претензий у второй стороны.

Если же мы имеем ситуацию с серьезной аварией, когда виновник ДТП без страховки — что делать в 2018 году велит нам законодательство? Закон требует в этом случае вызвать сотрудников ГИБДД, которые оформят официальные бумаги для последующего разбирательства по конфликту.

Принципиально важно ничего не трогать на месте происшествия до приезда представителей инспекции, так как на основе имеющихся следов будет составляться схема аварии. Для перестраховки нужно тщательно сфотографировать или снять на видео место ДТП и расположение машины.

При оформлении ДТП, если нет страховки у виновника, представитель ГИБДД должен обязательно сделать соответствующую пометку в протоколе. В завершение процедуры одна копия с паспортными данными о второй стороне должна быть передана виновному, а вторая — пострадавшему.

Что делать пострадавшему при ДТП, если у виновника нет страховки, далее:

- За свои деньги организовать независимую автоэкспертизу, а если нужно, то трасологическую, дорожную и прочие виды исследований тоже. Об их проведении вторую сторону важно проинформировать через заказное письмо с уведомлением или телеграмму за пять рабочих дней (если виновник проживает в области) и за три рабочих дня, если в городе.

- При помощи юриста составить досудебную претензию на основании результатов проведенных экспертиз. Запросить сумму, требующуюся для возмещения материального вреда или вреда, причиненного здоровью, а также расходы на оплату услуг оценщика, юристов.

Что делать, если у виновника ДТП нет полиса ОСАГО, и он отказывается выплачивать деньги, указанные в досудебной претензии? В таком случае остается только обратиться в суд.

Важно заметить, что виновник аварии имеет право провести свою независимую экспертизу. Вполне возможно, ее результаты и конечная сумма выплат будут отличаться от сумм, указанных пострадавшим. Данный момент должен впоследствии учесть и потерпевший, и суд.

Если полиса нет у пострадавшего в аварии

Попавший в ДТП без страховки ОСАГО потерпевший находится в несколько более привлекательном положении, чем виновная сторона, ведь его права страхуются законом: ему в любом случае полагается денежное возмещение материального вреда и вреда, причиненного здоровью.

Порядок действий до приезда представителей ГИБДД здесь абсолютно аналогичный. А вот дальнейшая схема поведения будет зависеть от того, есть ли полис у виновной стороны. Если нет, то действовать нужно так, как описано в предыдущем пункте. Если нет страховки ОСАГО при ДТП у потерпевшего, а у виновного есть, то нужно:

- Подать извещение об аварии в страховую фирму виновника случившегося.

- Дождаться результатов экспертизы.

- При необходимости провести собственную независимую экспертизу, заранее уведомив о ней виновника аварии и его страховщиков.

- Если пожелания о размере материального возмещения потерпевшей стороны расходятся с предложениями страховой компании, то первая должна составить досудебную претензию.

- Если страховая откажется принимать условия, выдвинутые потерпевшим, тот может обратиться в суд.

Так же, как и в случае с незастрахованным виновником аварии, если у пострадавшего в ДТП нет полиса ОСАГО, ему придется платить штраф.

Нерабочая страховка

Нередко случаются ситуации, когда страховка у виновной в дорожном происшествии стороны имеется, но она по какой-то причине недействительна. Рассмотрим наиболее популярные вопросы.

Что делать, если у виновника ДТП поддельный полис ОСАГО?

Сразу отметим, что за пользование фальшивым полисом водителю грозит лишение прав, административная или даже уголовная ответственность и существенный штраф.

Получить деньги с такого автовладельца потерпевший может примерно по той же схеме, что и в случае отсутствия полиса у виновника. Единственное исключение — ему придется сначала подать заявление в Российский союз автостраховщиков (РСА) с просьбой провести экспертизу страховки. Если РСА подтвердит, что у виновника ДТП фальшивый полис ОСАГО, то пострадавшему далее придется самому проводить автоэкспертизу, отправлять в адрес виновной стороны претензию и, скорее всего, обращаться в итоге в суд.

Если же речь идет о так называемом полисе-двойнике, когда на один и тот же страховой номер регистрируется несколько машин, то здесь есть шанс получить-таки компенсацию со страховой фирмы. Наличие такого полиса со всеми подписями и печатями, а также квитанции об уплате госпошлины за его оформление являются вескими основаниями для того, чтобы считать, что данный владелец имеет официальную «автогражданку». Прочие нюансы — это уже проблемы самой страховой фирмы. В дальнейшем, если будет признан факт вины водителя в оформлении двойного полиса, то страховая просто выставит ему встречный иск.

Что делать, если у виновника ДТП просрочена страховка?

Такая ситуация приравнивается к полному отсутствию полиса у водителя, поэтому и порядок действий будет идентичным. Весь груз организационных проблем ляжет на плечи пострадавшей стороны. А вся сумма оплаты — на самого виновника происшествия.

Что делать, если виновник ДТП не вписан в полис ОСАГО?

Вариант первый — заключен договор о страховании с неограниченным количеством водителей, допущенных к управлению данной машиной, и у виновника ДТП имеется доверенность на управление данным авто. В этом случае никаких проблем не возникнет. Страховая будет обязана возместить потерпевшему ущерб в полном объеме.

Второй вариант — в страховом соглашении перечислен ограниченный список лиц, в который не входит виновник аварии. При этом у данного лица имеется доверенность на управление машиной. Для начала виновнику аварии полагается штраф. Страховая все равно должна будет возместить ущерб, причиненный данным водителем другим участникам движения. Но после этого фирма имеет полное право инициировать против нерадивого водителя встречный иск, взыскав с него потраченную на страховой случай сумму.

Третий вариант — водитель-виновник ДТП без страховки ОСАГО (не вписан в полис) и не имеет доверенности на управление транспортным средством. Здесь дела плохи. Страховая в таком случае ничего не должна. Деньги с виновника происшествия пострадавшему придется получать самому.

Взыскание ущерба с виновника ДТП: Видео

Дорожно-транспортное происшествие без страховки ОСАГО

По действующему законодательству РФ водители не имеют права управлять транспортными средствами без наличия полиса обязательного страхования ОСАГО. Если рассматривать данный вопрос с практической стороны, то можно заметить, что многие автолюбители пренебрегают данным правилом и часто используют автомобиль без оформления страховки. Именно поэтому часто возникают спорные вопросы в решении конфликта при возникновении и оформлении ДТП. Надо сказать, что получить компенсацию, а именно произвести ремонт автомобиля, в этих случаях можно. Однако, автовладельцам придется столкнуться с рядом сложностей.

Действия при аварии с участником без ОСАГО

При ДТП первые действия участников должны быть аналогичными, как при наличии полиса ОСАГО, так и без него:

При ДТП первые действия участников должны быть аналогичными, как при наличии полиса ОСАГО, так и без него:

По прибытию инспекторов ГИБДД, в первую очередь участники должны объяснить свое видение причин аварии, описать произошедшую ситуацию и обозначить возможные следствия происшествия.

Рекомендуется обязательно участвовать в составлении протокола, следить за внесением всей важной информации. Можно указывать на некоторые моменты и просить внести их в протокол. Также, надо проверять отсутствие внесения в документ каких-либо ошибок. Когда водитель не согласен с информацией в протоколе, то это обязательно надо указать в нем. Для чего в свободном месте надо оставить запись «не согласен» и перечислить собственные доводы. В случае ДТП с частником без страховки ОСАГО сотрудниками ДПС должны быть выполнены определенные действия:

- Составлена схема места происшествия;

- Определен виновник аварии;

- Выполнен опрос свидетелей;

- Произведен осмотр автомобилей и обозначены видимые повреждения.

Все данные должны быть зафиксированы и внесены в протокол.

После оформления протокола, водителям будут выданы копии и справки о произошедшей аварии. В случаях, когда виновник ДТП не имеет полиса ОСАГО, пострадавшему следует переписать все его данные.

ДТП без ОСАГО у пострадавшего

При ДТП, в котором пострадавший не имеет оформленного полиса ОСАГО, виновник должен полностью выполнить свои обязательства. Возмещение ущерба и выплаты производятся в обычном порядке.

Пострадавшему обычно предъявляется только штраф за езду на автомобиле без оформления полиса ОСАГО.

Однако, чтобы получить выплаты и ремонт по страховке ОСАГО, пострадавшему, не имеющему полиса потребуется переписать все данные страховки виновника аварии. Для этого виновный в ДТП должен предоставить свои документы. Аналогичные действия потребуется выполнить, если у виновника есть КАСКО. После этого пострадавший должен обратиться в страховую компанию виновника ДТП.

Если виновник аварии отказывается предоставлять данные, то может потребоваться обращение в суд.

Особенности получения компенсации

При учете поправок в законодательстве от 2017 года, необходимо обозначить то, что виновник/страховая компания не обязаны проводить компенсацию, путем выплаты денежных средств. Компенсация выполняется с помощью ремонта автомобиля, которому был причинен вред при совершении ДТП.

При учете поправок в законодательстве от 2017 года, необходимо обозначить то, что виновник/страховая компания не обязаны проводить компенсацию, путем выплаты денежных средств. Компенсация выполняется с помощью ремонта автомобиля, которому был причинен вред при совершении ДТП.

При этом, денежные выплаты могут быть произведены в нескольких случаях:

- Когда транспортное средство восстановлению не подлежит;

- Стоимость необходимого ремонта превышает сумму страховки;

- Когда страховщик не может выполнить ремонт в установленный срок.

Авария без страховки у виновника

В некоторых случаях, как показывает практика, у виновной стороны в дорожно-транспортном происшествии может отсутствовать полис ОСАГО. Получение компенсации затрудняется, однако получить возмещение ущерба возможно. Сложность состоит в том, что выплатами должна заниматься страховая компания виновной стороны. Поскольку у виновника нет полиса обязательного страхования, то и никакая компания не должна выполнять выплаты. Тогда взыскание должно проводиться с самого виновника напрямую.

Если причинен вред имуществу, то пострадавший должен выполнить следующие действия:

- Обратиться в ГИБДД для получения справки о произошедшей аварии;

- Провести оценку вреда, причиненного имуществу;

- Самостоятельно обратиться суд с данными документами с заявлением, в которое внесены требования об уплате причиненного ущерба.

Если виновник не имеет полиса ОСАГО, то оценка вреда (экспертиза) будет проводиться за счет собственных средств пострадавшего. Подготовка всех документов также выполняется им самостоятельно. Можно заметить, что возмещение ущерба в таких случаях иногда приходится ожидать длительное время.

Потребоваться может проведение не только оценочной экспертизы, но и трасологической, дорожной и других видов исследований. О проведении экспертиз следует известить и виновника аварии. Делать это надо в письменном виде. Предупреждение о проведении исследований должно быть выслано не позднее, чем за три дня до начала, при условии, что виновник проживает в городе и за пять дней, если его место жительства находится за городом.

В сумму искового заявления можно включить все затраты, например, на проведение исследований, судебные издержки, расходы на оценщиков и юристов. Можно внести и сумму морального вреда.

Досудебное урегулирование

Можно решить конфликтную ситуацию без обращения в суд. Для этого виновник ДТП без полиса ОСАГО должен оформить досудебную претензию. Также потребуется проведение оценочной экспертизы или отчет об утрате товарного состояния, в случаях когда автомобиль не подлежит восстановлению. Затем составляется сама досудебная претензия в произвольной форме. При этом, в ней обязательно должна присутствовать информация следующего рода:

Можно решить конфликтную ситуацию без обращения в суд. Для этого виновник ДТП без полиса ОСАГО должен оформить досудебную претензию. Также потребуется проведение оценочной экспертизы или отчет об утрате товарного состояния, в случаях когда автомобиль не подлежит восстановлению. Затем составляется сама досудебная претензия в произвольной форме. При этом, в ней обязательно должна присутствовать информация следующего рода:

- Подробное описание произошедшей ситуации (обстоятельства аварии, направление движения, место происшествия);

- Требуемая сумма возмещения ущерба с виновника ДТП на основании проведенной экспертизы;

- Личные данные виновника и пострадавшего – ФИО, адреса;

- Требование возмещение ущерба в письменной форме.

Узнать личные данные виновника дорожно-транспортного происшествия для составления досудебной претензии или искового заявления можно у инспектора ГИБДД при оформлении происшествия. К претензии обязательно потребуется составить и приложить список приложенных документов.

Еще более простым способом возмещения вреда является добровольное соглашение виновника аварии на произведение выплат. Для этого может быть оформлена расписка. Составляется она в свободной форме. При этом обязательно следует указать данные участников, суть данной сделки, описание пострадавшего автомобиля (марка и модель, вин-код, госномер, номер ПТС). В расписке может быть указана, как вносимая виновником сумма, так и сумма средств, которую он обязуется внести. Также, можно указать срок, в течение которого виновник аварии обязуется выплатить пострадавшему денежные средства.

Лучше всего, если текст расписки будет написан от руки участника ДТП без автогражданки. Обязательно должны присутствовать подписи обеих сторон. Личную информацию сторон следует указывать, как можно подробнее – с указанием паспортных данных или других удостоверяющих личность документов.

Получение компенсации при причинении вреда здоровью

При получении возмещения причиненного вреда здоровью в ходе ДТП без полиса ОСАГО, получить компенсацию можно в Российском Союзе страховщиков (РСА). Для обращения потребуются документы:

- Заявление;

- Справка из ГИБДД о произошедшем дорожно-транспортном происшествии;

- Справки из медицинского учреждения и причиненном вреде здоровью;

- Справки и документы, подтверждающие стоимость лечения;

- Постановление об административном правонарушении.

Выплаты будут произведены даже в тех случаях, когда нет виновного в ДТП, либо он не установлен или у виновника нет полиса ОСАГО.

На виновника ДТП при отсутствии у него полиса ОСАГО будет наложен штраф. Его сумма составляет 800 рублей. Если же виновник забыл полис дома, то сумма штрафа будет равна 500 рублям.

ДТП без ОСАГО у виновника и машина не его

Если виновник аварии без ОСАГО и не является владельцем автомобиля, участвующего в ДТП, то оформлять исковое заявление можно, как на виновного водителя, так и на собственника транспортного средства. Например, если виновник попал в ДТП на служебном автомобиле, то исковое заявление можно составить на юридическое лицо — его работодателя.

У пострадавшего КАСКО

При наличии у пострадавшего КАСКО процесс получения выплат значительно упрощается. Страховщик может получить по КАСКО следующие виды компенсации:

- Франшизу, которая прописана по договору;

- Возмещение затрат на эвакуацию авто и его хранение;

- При причинении вреда здоровью – компенсацию затрат на лечение.

После этого компания, предоставившая КАСКО, предъявит претензии в судебном порядке к виновнику ДТП без ОСАГО. По решению суда будет взыскана сумма компенсации, которую получил пострадавший по КАСКО.

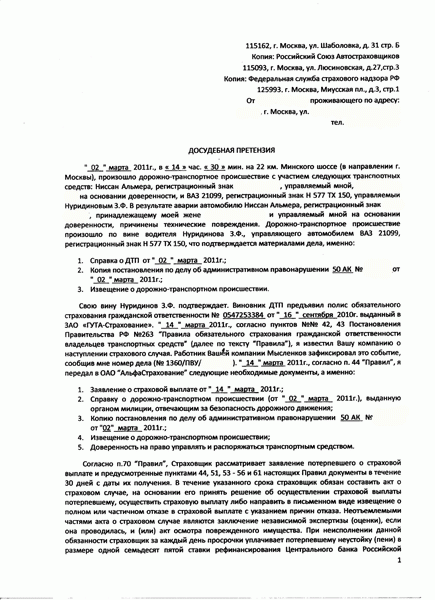

Досудебная претензия

Единой формы досудебной претензии не существует. Составляться она может в свободной форме. Но при этом очень важно последовательно изложить суть происшествия, различные данные и информацию о ДТП без страховки ОСАГО. Также, должны быть обозначены последствия, нанесенный ущерб и его сумма.

При составлении претензии надо ссылаться на законодательства, правила и нормы и пр.

Исковое заявление о взыскании ущерба

Если виновник ДТП не имеет полиса ОСАГО лучше всего обратиться в суд с исковым заявлением о возмещении причиненного ущерба. Так же поступить рекомендуется и при возникновении других спорных моментов.

В исковом заявлении обязательно должны быть указаны следующие данные:

- Личные данные сторон происшествия – ФИО, адреса;

- Разъяснение обстоятельств, причин происшествия, подробное описание произошедшей ситуации;

- Требования, которые заявитель предъявляет к ответчику – сумма, как материальной компенсации, так и моральной при необходимости;

- Доказательные документы – справка о ДТП, результаты проведенной экспертизы.

- В конце искового заявления обязательно должна присутствовать подпись заявителя.

Просрочена страховка ОСАГО

Если у виновника дорожно-транспортного происшествия просрочена страховка ОСАГО, то такие случаи полностью приравниваются к отсутствию действующего полиса. Все действия производятся в аналогичном порядке.

Что делать, если виновник ДТП не вписан в полис ОСАГО

Виновник ДТП может быть не вписан в полис ОСАГО по нескольким причинам. Например, если оформлена неограниченная страховка. Тогда, порядок компенсации соблюдается стандартный. Страховая компания должна будет выполнить полностью свои обязательства.

Если же в страховку внесены лица (ограниченная страховка), среди которых нет виновника аварии, но у него есть доверенность на управление транспортным средством, то страховая компания должна возместить причиненный ущерб. Однако, после этого, она вправе инициировать иск против данного водителя, и взыскать потраченную сумму. Водителю, виновному в ДТП также, будет назначен штраф – 800 рублей.

Последний вариант, когда водитель не только не вписан в страховку ОСАГО, но и не имеет доверенности на управление транспортным средством. Тогда, страховая компания не обязана совершать какие-либо выплаты и возмещать ущерб. Вся ответственность ложится на водителя – виновника.

ДТП без ОСАГО у пострадавшего и виновного

Существует вероятность того, что оба водителя, участвующих в ДТП, не имеют полиса ОСАГО. Получение каких-либо выплат в таких случаях оформить непросто. Чтобы добиться компенсации, надо следовать определенным правилам:

Существует вероятность того, что оба водителя, участвующих в ДТП, не имеют полиса ОСАГО. Получение каких-либо выплат в таких случаях оформить непросто. Чтобы добиться компенсации, надо следовать определенным правилам:

- При составлении протокола обязательно должен быть обозначен тот факт, что оба участника ДТП не имеют полиса обязательного страхования;

- Для оценки ущерба лучше всего обратиться за независимой экспертизой.

Самым простым решением ситуации является предъявление результатов экспертизы виновнику ДТП без страховки ОСАГО и его добровольная оплата компенсации. Если же, последний не согласен на урегулирование конфликта мирным путем, то потребуется обращение в суд.

Если мирным путем решить конфликтную ситуацию не удалось и потребовалось обращение в суд, то пострадавший должен учитывать, что виновник ДТП может провести свою независимую экспертизу. В таком случае, конечные суммы выплат могут быть совершенно иными.

Может произойти такая ситуация, при которой инспектор ДПС отказывается вносить данные об отсутствии у виновника полиса ОСАГО. Тогда необходимо обратиться в свою страховую компанию для прибытия на место происшествия представителя.

После обращения в суд, виновник ДТП может не являться на заседания. Тогда по ходатайству потерпевшего на его транспортное средство может быть наложен арест. Это является стимулирующей мерой для явки. Или же он может уклоняться от произведения выплат по решению суда. Тогда, на его имущество может быть наложен арест.

Ситуация на дороге: потерпевший в ДТП без страховки ОСАГО

От опыта вождения собственника авто абсолютно порой не зависит может ли он стать виновником ДТП или нет. Именно поэтому каждый водитель должен в обязательном порядке приобрести полис обязательного страхования.

Нередко возникает ситуация когда договора обязательного страхования нет у потерпевшей в ДТП стороны, либо полис есть, но оказался фальшивым или просроченным. Поэтому у многих владельцев авто возникает резонный вопрос, а имеет ли право пострадавшая в ДТП сторона на получение компенсации причиненного ущерба в случае, если у нее отсутствует полис обязательного страхования?

На какую компенсацию и от кого может рассчитывать пострадавший?

Управление авто без полиса влечет за собой административную ответственность. То есть, если водитель управлял своим авто и не имел при этом действующего договора ОСАГО, то в независимости от того виновник он или потерпевший в ДТП ему грозит штраф за управление машиной без страховки ОСАГО. Но штрафные санкции со стороны органов ГИБДД не означают того, что водитель управляющий своим автомобилем без действующего полиса ОСАГО не имеет права на возмещение причиненного ему ущерба.

Согласно закону об ОСАГО (ст.14.1 и 6) независимо от того, есть ли у потерпевшего полис обязательного страхования или данный документ у него отсутствует, право получить компенсацию причиненного ему ущерба он имеет. При этом следует учесть, что право на обращение в свою СК за прямым возмещением ущерба у данного гражданина нет.

Согласно закону об ОСАГО (ст.14.1 и 6) независимо от того, есть ли у потерпевшего полис обязательного страхования или данный документ у него отсутствует, право получить компенсацию причиненного ему ущерба он имеет. При этом следует учесть, что право на обращение в свою СК за прямым возмещением ущерба у данного гражданина нет.

Если у потерпевшего нет договора обязательного страхования, то он имеет право получить страховую компенсацию, только с СК виновного в ДТП. Кстати именно такой же порядок действий, а именно обращение в СК виновного по делу, предстоит совершить и тем потерпевшим, которые по априори не должны иметь договора ОСАГО (например, пассажиры, пешеходы и т.д.). В любом случае потерпевший имеет право получить компенсацию от СК виновного в ДТП лица.

Смотрите видео о выплате ущерба пострадавшему в ДТП, не имеющему полиса ОСАГО:

Кто возместит ущерб при отсутствии страховки?

Более сложная ситуация когда у виновника аварии данной страховки нет, тогда участники ДТП могут решить вопрос:

- либо в досудебном порядке;

- либо придется обращаться в суд для получения выплат за причиненный ущерб.

Будет или нет выплата компенсации причиненного вреда потерпевшему если у него нет полиса? Ответ на это вопрос станет понятен, если вы поймете термин автогражданской ответственности.

Договор обязательного страхования страхует не собственность страхователя, а его гражданскую ответственность в том случае, если он становиться виновником аварии. Естественно, что потерпевший не имеющий полиса не может обратиться за прямым возмещением ущерба (далее ПВУ) в свою СК, так как у него просто нет ОСАГО и СК не несет за него ответственность.

И скажем более, если в ДТП не имеется пострадавших людей, а вред причинен только железу, то потерпевший по закону обязан обратиться за выплатой именно в свою страховую организацию. Означает ли это, что в случае, если у пострадавшего нет полиса, то и обращаться ему некуда, а следовательно и компенсационную выплату получать не от кого? Нет, это абсолютно не так.

- При аварии пострадало только имущество, а количество участников аварии всего двое и не более.

- Оба участника ДТП имеют в наличие действующие полисы обязательного страхования.

В нашей ситуации второе условие не соблюдено, а потому пострадавший должен обращаться за выплатами компенсации ущерба не в свою СК (в нашем случае ее нету), а в компанию виновного. И даже, если потерпевший не имеет оформленного договора ОСАГО он спокойно сможет получить страховое возмещение.

При наступлении следующих обстоятельств обязанность выплатить компенсацию ляжет на плечи виновного:

В случае, если был причинен ущерб, который оценивается выше того предела который установлен для выплат по ОСАГО, но лишь в части превышения лимита.

В случае, если был причинен ущерб, который оценивается выше того предела который установлен для выплат по ОСАГО, но лишь в части превышения лимита.- Если ущерб был причинен не в момент когда авто находилось в движении (к примеру, на месте стоянки, если открывая свою дверь водитель поцарапал ваше крыло).

- Если с виновника необходимо взыскать причиненный потерпевшему моральный вред, например, если в аварии пассажир получил телесные повреждения, в том числе, если данные повреждения привели к летальному исходу.

- Если у виновного нет договора автогражданской ответственности со СК.

Чаще всего, если и у той и у другой стороны, участвующей в ДТП, нет действующего договора обязательного страхования приходиться потерпевшей стороне обращаться в судебные инстанции. Потерпевшему следует обратиться с исковыми требованиями в суд в ряде случаев:

- Виновный считает себя не виноватым в случившемся.

- Отказывается выплачивать компенсацию причиненного ущерба.

- Был причинен достаточно значительный ущерб.

Если был причинен не очень значительный ущерб, то лучше для обеих сторон будет договориться в досудебном порядке, так как, если вы обратитесь в суд, то виновнику придется погашать еще и судебные издержки.

Если у обеих сторон, ставших участниками аварии, нет действующего полиса ОСАГО, то следует поступить следующим образом:

- На место аварии обязательно вызвать сотрудников автоинспекции.

- Провести экспертизу авто у независимого эксперта.

- В том случае, если виновное лицо согласно с результатами проведенного исследования независимого эксперта, то потерпевший может приступить к определению суммы компенсационной выплаты.

- В том случае, если вас устроит сумма компенсации, то можете договориться с виновным в досудебном порядке, но если одного из вас сумма возмещения не устраивает, то в таком случае у вас одна дорога — в суд.

Смотрите видео о действиях потерпевшей стороны, если у виновника ДТП нет ОСАГО:

Как в данной ситуации, став жертвой аварии, получить выплату?

Возместить ущерб причиненный потерпевшему обязанность той СК, которая заключила договор страхования гражданской ответственности с виновником аварии. Но учитывая ст. 7 «Закона об ОСАГО» размер суммы страховой компенсации может быть выплачен лишь в пределах установленного лимита:

- При компенсации вреда причиненного жизни и здоровью потерпевшего не более 500 тыс. рублей.

- При компенсации вреда причиненного имуществу не более 400 тыс. руб.

Абсолютно не имеет значения сколько было потерпевших, все они имеют право на возмещение причиненного ущерба.

Очень часто СК, ссылаясь на различные причины, отказывают в выплате компенсации. Чаще всего СК приводят следующие аргументы:

Виновный в момент аварии находился под действием алкоголя или наркотических средств.

Виновный в момент аварии находился под действием алкоголя или наркотических средств.- У виновного не было на момент аварии права управлять данным ТС.

- ДТП произошло в период когда не действовало страховое покрытие по договору ОСАГО (при сезонном страховании).

- В момент совершения ДТП виновник не имел на руках полиса ОСАГО.

- У СК виновного лица была отозвана лицензия.

Но на самом деле ни одно из данных оснований не считается правомерным аргументом для отказа. В первых двух случаях СК согласно действующему законодательству обязана произвести выплату, но после этого имеет право обратиться с регрессными требованиями к виновному.

Если на момент аварии виновный не имеет на руках полиса, то после того как будет установлен факт наличия данного документа выплаты компенсации потерпевшему должны быть произведены в общем порядке. А вот в последнем варианте, потерпевшему придется обращаться в РСА за выплатой компенсации.

Мирное урегулирование

Все нюансы и конфликтные ситуации между участниками ДТП обсуждаются посредством устных переговоров, по тем интересующим стороны обстоятельствам, которые удовлетворяют или нарушают их интересы.

Данный способ решения проблемы считается наиболее быстрым и эффективным, однако при этом требуется взаимодействие участников аварии, что согласитесь возможно не всегда. Считается, что порядком досудебного урегулирования вопроса компенсации является подача претензии потерпевшим в адрес виновного. В том случае, если получатель претензии игнорирует данное обращение или же не согласен с предъявляемыми требованиями, то потерпевшая сторона имеет полное право обратиться с исковыми требованиями в суд.

Прежде чем отправляться с исковыми требованиями в суд специалисты советуют пройти досудебную процедуру, а именно подачу претензии в адрес виновного. Если этого не сделать суд может отклонить ваши исковые требования, хотя законодательство действующее на территории РФ обязывает подавать досудебную претензию только в случае, если исковые требования в суде будут предъявлены к СК.

В случае, если вы подаете исковые требования и ответчиком по данному делу является виновник, то законодательство разрешает миновать данную стадию разбирательства и сразу подавать иск в судебные инстанции. Но чаще всего лица виновные в ДТП данные претензии попросту игнорируют. Если же вы все таки считаете, что дело можно решить без судебного разбирательство, то порядок действий следующий:

Ваша претензия направленная виновному должна быть понятной и ясной. В ней должно содержаться:

Ваша претензия направленная виновному должна быть понятной и ясной. В ней должно содержаться:

- описание произошедшей аварии;

- аргументированный вывод о необходимости компенсации (вы должны привести аргументы почему вы требуете именно от данного лица возмещение причиненного ущерба).

- Указать все повреждения причиненные вашему имуществу (как скрытые, так и явные).

- Следует приложить документ, подтверждающий причиненные вашему имуществу повреждения.

- Также необходимо указать точную сумму, которую вы намерены истребовать с виновного.

Возмещение через cуд

Потерпевший имеет право обратиться в суд в течение 3 лет с момента аварии. В том случае, если потерпевший пропустит данный срок, то суд имеет право оставить его требования без удовлетворения.

Исковое заявление в судебную инстанцию вы можете составить самостоятельно или прибегнуть к помощи грамотного юриста. Если вы намерены составить данный документ самостоятельно, то следует руководствоваться следующими рекомендациями:

- Ответчиком по делу может выступать как водитель, управлявший автомобилем в момент аварии, так и собственник данного ТС.

- Если виновное лицо скончалось, то ответчиком по вашему делу может быть его наследник.

При подаче искового заявления необходимо соблюсти правило о подсудности:

- Исковое заявление вы должны подавать в суд по месту регистрации ответчика (в том случае, если их несколько, то по месту регистрации любого из них).

- Если сумма компенсации менее 50 тыс.руб., то иск следует подавать мировому судье. В ином случае иск подается в суд общей юрисдикции.

- Если по вашему делу несколько ответчиков, то вы вправе составить одно исковое заявление на всех.

О чем в исковом требовании можно просить?

Потерпевший имеет право включить в исковое требование все понесенные им затраты связанные с аварией. Однако объем исковых требований должен быть подвергнут тщательному анализу и расчету.

О составлении

В интернете есть образцы исковых требований. Наличие такого образца искового заявления в судебную инстанцию позволит вам избежать многих ошибок при составлении данного документа. В своем иске вы должны указать свои требования и привести аргументы почему вы требуете данную сумму с ответчика.

Необходимые документы

К своему исковому требованию следует приложить все необходимые документы, которые нужно подавать в суд для решения дела по ДТП:

Исковое требования, то есть заполненный по образцу бланк.

Исковое требования, то есть заполненный по образцу бланк.- Акт о произошедшем страховом случае (при наличии).

- Выданная сотрудниками автоинспекции справка о ДТП.

- Документ о правонарушении, выданный сотрудниками ГИБДД, например, протокол.

- Если дело рассматривается по уголовному праву, то есть авария была с тяжелыми или летальными последствиями, то требуется приложить к иску справку из правоохранительных органов.

- Отчет о результатах оценочной экспертизы от независимого эксперта.

- Если имеется, то следует также приложить отказ СК в возмещении причиненного вам ущерба.

- Все имеющиеся у вас чеки, договора, квитанции подтверждающие расходы с произошедшей аварией.

- Квитанцию, которая подтверждает факт оплаты государственной пошлины за подачу исковых требований в суд.

Сроки рассмотрения дела

Общий срок, в течении которого рассматриваются гражданские дела в суде, составляет 2 месяца. Суд должен после принятия исковых требований к рассмотрению назначить дату заседания по данному делу. После рассмотрения и установки даты заседания суда, ответчикам будут направлены повестки. В том случае, если ответчики не реагируют на повестки и не являются в суд может быть принять заочное решение, то есть без них.

В судебном заседании ответчик имеет право оспорить результаты независимой экспертизы. В этом случае суд может назначить повторную экспертизу. Если вы не согласны с решением, принятым судом, то имеете право в течение 1 месяца его оспорить.

Что делать, если нет автогражданки и у второй стороны?

Согласно статье 1064 ГК РФ части 1 причиненный вред подлежит возмещению полностью, и возместить его обязано лицо его причинившее. Сделать это можно как в судебном порядке, так и просто составив договор о возмещении ущерба и конечно его нужно заверить нотариально.

Заключение

Таким образом получается, что если у потерпевшего отсутствует договор обязательного страхования, то он может достаточно легко получить компенсацию понесенного ущерба от СК виновного. А в том случае, если страховки нет у виновника аварии, то соответственно оплачивать ущерб причиненный потерпевшему ему придется, либо в добровольном порядке, либо по решению суда.

justice pro…

юридическая помощь

ДТП без страховки ОСАГО. Потерпевший получит возмещение?

По закону страхование автогражданской ответственности является обязательным. Но при оформлении аварии выясняется, что по какой-то причине у пострадавшего в ДТП нет страховки. Одним из главных вопросов, которым задаются участники ДТП без страховки ОСАГО «потерпевший сможет получить возмещение ущерба?». Также в статье практикующие юристы настоящего проекта поделятся опытом, что делать после ДТП без ОСАГО у пострадавшего, куда обращаться, можно ли оформить европротокол, нужно ли подавать в суд, когда выгоднее отремонтировать авто по КАСКО.

Нет страховки при аварии у пострадавшего: последствия

Как уже было сказано выше, заключение договора ОСАГО является обязательным, поэтому любой автоинспектор ответит на вопрос «что будет, если нет ОСАГО при ДТП у потерпевшего». Обратимся к Кодексу об административных правонарушениях. Пострадавший в ДТП без страховки (так же как и виновник аварии и любой другой водитель) наказывается административным штрафом в размере 800 руб. (п. 2 ст. 12.37 КоАП РФ). Это первое, чем грозит ДТП без страховки ОСАГО потерпевшему. Но машина разбита, возможно, даже не подлежит восстановлению. Кто-то может получить ранения, травмы. Далее выясним, какие еще последствия ждут участников аварии, если произошло ДТП при отсутствии ОСАГО у потерпевшего.

При ДТП нет страховки у потерпевшего: что делать?

После произошедшей аварии необходимо выяснить, есть ли полис обязательного страхования автовладельцев у участников аварии. Если произошло ДТП без страховки ОСАГО (потерпевший не застраховал свою ответственность на дороге), обращаемся к виновнику в аварии, чтобы узнать есть ли у него полис. Виновник обязан дать эту информацию, также в этом вопросе может помочь сотрудник ГИБДД. Если произошла авария без страховки у потерпевшего, что делать, будет зависеть от ситуации:

- у виновника есть страховка;

- у виновника нет полиса ОСАГО;

- виновник не вписан в полис ОСАГО;

- у виновника ДТП просрочена страховка;

- у виновника ДТП поддельный полис.

Далее мы подробно рассмотрим эти случаи и более подробно тот случай, когда потерпевший без страховки, а у виновника страховка есть (неограниченная или с ограничением лиц, в которую виновник вписан).

Выплатит ли страховая, если у потерпевшего нет страховки?

Чтобы ответить на вопрос «будет ли выплата по ОСАГО, если у потерпевшего нет ОСАГО», необходимо понимать суть обязательного страхования гражданской ответственности владельцев транспортных средств. По страховому полису ОСАГО возмещается ущерб потерпевшим в ДТП. Это делает страховщик, у которого застраховано виновное в аварии лицо. Ущерб может быть причинен машине, в этом случае страховая компания будет компенсировать ремонт автомобиля. А также вред может быть причинен здоровью человеку, тогда придется оплатить лечение пострадавших и другие расходы, связанные с причинением вреда здоровью. Т.е. вместо самого виновника аварии, возмещает ущерб страховая компания, с которой виновник ДТП заключил договор ОСАГО. Если при ДТП нет страховки у пострадавшего, будет ли выплата, зависит от того, есть ли у виновника ДТП страховой полис или нет.

При ДТП у пострадавшего нет страховки: кто возместит ущерб?

После ДТП без страховки ОСАГО, потерпевший задается вопросами «как правильно поступить в этом случае», «что делать», «как получить выплаты», «куда обращаться». Существует два основных варианта развития событий.

Если у пострадавшего в ДТП нет страховки, то возмещение ущерба имуществу и/или здоровью производит:

- страховая компания виновника ДТП (если у виновника ДТП есть полис);

- сам виновник ДТП (если у виновника ДТП нет полиса).

Во втором случае, порядок действий потерпевшего без страховки может быть различен в зависимости от сложившейся ситуации. Виновник может заплатить компенсацию за нанесенный вред на месте ДТП или позже – исполнить обязательство, предварительно оставив потерпевшему при ДТП расписку. Возможно, придется взыскивать ущерб в досудебном порядке путем составления досудебной претензии или же придется подать в суд на виновника ДТП.

О возмещении убытков при ДТП без ОСАГО у пострадавшего, но при наличии КАСКО, будет рассказано ниже.

Следует различать случаи, когда у потерпевшего в ДТП нет полиса ОСАГО и, когда страховка есть, но потерпевший в нее не вписан. В последнем случае нельзя говорить об отсутствии полиса. Пострадавший водитель будет действовать по-другому, нежели при аварии без страховки у потерпевшего (разница прежде всего в возможности прямого возмещения ущерба).

Если у Вас возникнут проблемы с получением возмещения по ОСАГО, Вы можете обратиться к специалистам настоящего проекта за юридической консультацией. Помощь окажут участники и партнеры проекта — практикующие юристы, имеющие большой опыт в данной сфере правоотношений.

Если при ДТП нет страховки у пострадавшего, а у виновника есть. Порядок действий

Рассмотрим подробнее вариант, когда произошло ДТП без ОСАГО у пострадавшего, виновник со страховкой. В этом случае потерпевший, чтобы возместить ущерб, обращается к страховщику виновника. Для этого необходимо предпринять следующие действия:

- при первой возможности уведомить страховщика виновника ДТП о наступлении страхового случая;

- направить страховщику заявление о страховом возмещении и другие документы;

- представить на осмотр поврежденное в результате дорожно-транспортного происшествия транспортное средство и/или иное поврежденное имущество.

Если у пострадавшего в ДТП просрочена страховка: возместит ли страховая?

В данный момент езда с просроченным полисом ОСАГО приравнивается к управлению автомобилем без страховки. Пострадавший в ДТП, если у него закончился срок страховки, получает штраф за отсутствие полиса. Поэтому не стоит забывать заблаговременно обращаться в страховую компанию для покупки полиса на новый срок. Порядок возмещения убытков в случае, когда просрочен полис, такой же, как при ДТП без страховки ОСАГО — потерпевший получит выплату за нанесенный ущерб.

У потерпевшего просрочен полис ОСАГО, куда обращаться?

Мы выяснили, что авария, когда у пострадавшего закончился срок действия страховки, рассматривается как ДТП при отсутствии ОСАГО у потерпевшего. Поэтому вопроса «чья страховая будет платить», если у пострадавшего просрочена страховка, не должно возникнуть – за возмещением ущерба необходимо обратиться к страховщику виновника ДТП.

Если нет ОСАГО при ДТП у потерпевшего, но есть КАСКО

Рассмотрим вариант, когда невиновный водитель попал в ДТП без страховки ОСАГО (потерпевший при этом оформил договор страхования по КАСКО).

Пострадавший может отремонтировать свой автомобиль по КАСКО в случаях, когда:

- у виновника аварии нет ОСАГО. Невиновный в ДТП обращается в страховую, в которой он застраховал свое транспортное средство по КАСКО. Здесь водителю не надо взыскивать компенсацию за ремонт машины с виновника ДТП (что может оказаться непросто по ряду причин): искать виновника, составлять досудебную претензию, обращаться в суд. После ремонта машины потерпевшего страховая компания, у которой застрахован автомобиль пострадавшего по КАСКО, в порядке суброгации взыскивает ущерб с виновника ДТП.

- у виновного в ДТП есть полис ОСАГО, а у потерпевшего – КАСКО. Если у пострадавшего в ДТП нет ОСАГО, «что делать» в этом случае он решает сам.

- Можно отремонтировать автомобиль по КАСКО. Это становится выгодно, когда стоимость ремонта превышает лимит компенсации по ОСАГО. Тогда потерпевший восстанавливает свой авто полностью, а страховая по КАСКО сама разбирается со страховщиком виновника и самим виновником ДТП.

- Можно отремонтировать автомобиль по ОСАГО виновника. Но в случае превышения расходов на ремонт машины установленного законом лимита, сумму превышения потерпевшему теперь уже самому придется взыскивать с виновника аварии.

Европротокол: если у потерпевшего нет ОСАГО

По закону об ОСАГО участники аварии могут оформить ДТП в упрощенном порядке – без участия сотрудников ГИБДД (по так называемому «европротоколу»). Предположим, произошло ДТП без страховки ОСАГО – потерпевший оформляет европротокол. Так поступают в случае, если повреждения небольшие, участники ДТП не имеют разногласий по ДТП и не нанесен вред здоровью, а также, когда один или оба участника ДТП спешат и не хотят ждать полицию.

Но можно ли оформить европротокол, если у потерпевшего нет полиса ОСАГО? Обратимся к закону об ОСАГО (п. 1 ст. 11.1 Закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» ФЗ № 40 от 25.04.2002). В упрощенном порядке ДТП можно оформить в случае, когда авария происходит в результате столкновения двух транспортных средств, «гражданская ответственность владельцев которых застрахована в соответствии с настоящим Федеральным законом». Таким образом, оформлять европротокол без страховки потерпевшего нельзя.

Что можно предпринять, чтобы получить возмещение ущерба от ДТП, если оформили европротокол (у потерпевшего нет страховки), можно узнать, проконсультировавшись у автоюристов настоящего проекта.

Т.к. у потерпевшего нет полиса ОСАГО, оформить европротокол не получится, необходимо обязательно вызывать сотрудников полиции.

Авария без страховки: у потерпевшего поддельный полис ОСАГО

В настоящее время случаи, когда водители приобретают фальшивую страховку, становятся отнюдь не редкими. При этом владелец автомобиля может и не знать, что у него подделка – выясниться это может только после ДТП. Следует знать, что потерпевший с поддельным ОСАГО будет рассматриваться как пострадавший в ДТП без страховки за некоторым исключением (об этом ниже).

Если у пострадавшего в ДТП поддельный полис ОСАГО (и он узнал об этом, например, при обращении в свою страховую по прямому возмещению убытков, когда подал заявление о страховой выплате), то ему придется воспользоваться вариантом возмещения убытков через страховую компанию виновника ДТП. Если же страховки у виновника нет, то придется взыскивать ущерб с самого виновного в досудебном или в судебном порядке.

Однако, если Вы узнали, что у Вас поддельный полис, то это не означает, что предпринять ничего нельзя. Зачастую страховые компании совершают злоупотребления с целью избежать выплат по ОСАГО. Например, полис может считаться страховой компанией недействительным, но при этом не быть поддельным. Контрагенты страховых компаний – брокеры и агенты вовремя не сдают суммы страховых премий по ОСАГО, нарочно выписывают недействительные полисы либо изменяют сроки их действия. В каждом конкретном случае необходимо разбираться индивидуально. Настоящим проектом было проведено несколько мероприятий по урегулированию спорных вопросов со страховыми компаниями во внесудебном порядке с результатом в виде выплаты ущерба при ДТП по ОСАГО в двойном размере на добровольной основе по соглашению сторон.

ДТП без страховки ОСАГО. Потерпевший получил травмы

Согласно закону (п.1 ст.6 Закона об ОСАГО ФЗ № 40 от 25.04.2002) по ОСАГО кроме ответственности за вред имуществу потерпевших страхуется риск причинения вреда жизни и здоровью пострадавших в ДТП.

Возмещение вреда здоровья (за полученные в результате аварии травмы, ранения) по прямому возмещению убытков не проводится (см. условия ПВУ п.1 ст.14.1 Закона об ОСАГО ФЗ № 40 от 25.04.2002).

Поэтому, если нет ОСАГО при ДТП у потерпевшего или если страховка есть, возмещать вред здоровью необходимо путем обращения к страховщику виновника ДТП (в случае наличия у него страховки).

Верховный суд: у потерпевшего нет ОСАГО

Верховный суд выпустил обзор судебной практики по спорам, связанным со страхованием ОСАГО (Обзор практики рассмотрения судами дел, связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств (утв. Президиумом Верховного Суда Российской Федерации 22 июня 2016 г.)).

Так, интересен пункт 6 Обзора Верховного Суда – потерпевший в ДТП обратился в страховую компанию по прямому возмещению убытков. Выяснилось, что он недавно приобрел автомобиль. В страховую компанию потерпевший предъявил полис ОСАГО с неограниченным количеством лиц, доставшийся ему от предыдущего владельца машины – срок действия полиса еще не истек на момент аварии. Страховая компания в прямом возмещении убытков потерпевшему отказала, суд поддержал доводы страховой, т.к. «после заключения договора обязательного страхования замена транспортного средства, указанного в страховом полисе обязательного страхования, изменение срока страхования, а также замена страхователя не допускается» (п. 11 Постановление Пленума Верховного Суда РФ от 26 декабря 2017 г. N 58 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств»). Т.е. на момент ДТП у потерпевшего отсутствовал полис ОСАГО, соответственно, ему нужно было подавать заявление о возмещении убытков страховщику виновника ДТП.

В пункте 16 Обзора Верховного суда рассматривается дело о поддельном полисе ОСАГО у потерпевшего в ДТП. Суд определил, что «в случае установления факта поддельности страхового полиса и отсутствия доказательств, подтверждающих заключение договора ОСАГО, на страховщика НЕ может быть возложена обязанность по выплате страхового возмещения».

Пострадавший в ДТП без страховки. Судебная практика

Если при ДТП нет страховки у пострадавшего, ему возможно, придется подать в суд на виновника ДТП в следующих случаях:

- у виновника ДТП нет полиса ОСАГО;

- у виновника ДТП есть полис ОСАГО, но ущерб причинен на сумму больше, чем покрывает страховка;

- оформили ДТП по европротоколу (у потерпевшего нет ОСАГО);

- виновник отказывается оплачивать ущерб, хотя изначально не был против (обещал выплатить позже, была составлена расписка) – ДТП не было оформлено.

Через сколько подать в суд потерпевший в ДТП без страховки ОСАГО решает сам – главное сделать это в течение 3 лет после ДТП.

Судебная практика здесь разнообразна, все зависит от профессионализма юристов, представителей, как на стороне потерпевшего, так и на стороне виновного. В принципах осуществления правосудия законодательно закреплена состязательность сторон в судебном процессе. Например, юрист на стороне виновной стороны может существенно снизить запрашиваемую сумму ущерба

Участники и партнеры настоящего проекта могут оказать юридические услуги любого уровня сложности, в том числе, при подаче иска на виновного в ДТП.

Если по какой-то причине у водителя, пострадавшего в аварии, не оказалось полиса ОСАГО, больших проблем с получением выплаты по страховке у него не возникнет – главное, чтобы полис ОСАГО был у виновника ДТП. В случае ДТП без страховки ОСАГО, потерпевший обращается в страховую виновника. В статье мы ответили на вопросы, возникающие в случае, если при ДТП нет страховки у пострадавшего: что делать после аварии, можно ли оформить европротокол, в каких случаях приходится подавать в суд на виновника ДТП.

Статья написана по материалам сайтов: 1avtoyurist.ru, avtozakony.ru, prav-voditel.ru, pravovoi.center, just-ice.info.

»