Кредит для ИП в Сбербанке: условия

На сегодняшний день одним из самых востребованных банков, предоставляющих широкий спектр финансовых услуг, является Сбербанк России. Банк обслуживает физических и юридических лиц, представителей малого и среднего бизнеса.

На момент создания этой публикации к услугам Сбербанка обратилось более 100 миллионов физических лиц. Среди клиентов банка — более одного миллиона предприятий и организаций. В связи с такой его популярностью, а также с тем, что банк действительно предлагает своим клиентам приемлемые условия кредитования, мы сочли необходимым изучить детально вопрос о том, как получить кредит в Сбербанке ИП в 2018 году, и ознакомить с этим своих читателей.

Содержание

- Кредит для ИП в Сбербанке: условия

- Документы для получения кредита ИП в Сбербанке

- Рассмотрение заявки на получение кредита

- Причины отказа в кредите для ИП

- Программы кредитования ИП Сбербанком

- Кредиты Сбербанка индивидуальным предпринимателям: условия, документы, сроки. Кредитование ИП в Сбербанке

- Почему именно Сбербанк?

- Кредитные программы Сбербанка для ИП

- Займы на любые цели

- Займы для финансирования оборотных средств

- Кредитование на покупку средств производства

- Кредиты для участия в тендерах

- Программа «Бизнес-Гарантия»

- Программа стимулирования малого бизнеса

- Перечень документов

- Рассмотрение заявки на финансирование

- Возможные причины отказа

- Кредит для предпринимателей(ИП)

- Почему выгодно брать кредит для ИП в Сбербанке

- Программы для индивидуальных предпринимателей в Сбербанке

- Какие требования выдвигаются к заемщику

- Пакет документов на получение займа для ИП

- Как происходит выдача кредита предпринимателям

- Почему бывает отказ в выдаче кредита

- Кредит для ИП в Сбербанке: документы, условия, сроки и процентные ставки

- Как взять кредит ИП в Сбербанке?

- Условия для кредитования ИП

- Процентные ставки по кредиту

- Какие документы нужны для оформления кредита ИП?

- Почему не дают кредит индивидуальному предпринимателю в Сбербанке?

- Кредитование бизнеса в Сбербанке: условия для предпринимателей

- Обзор программ Сбербанка по кредитам малому бизнесу: условия и ставки

- Условия оформления кредита для бизнеса в Сбербанке и требования к заемщику

- Как взять кредит ИП в Сбербанке: перечень документов, срок рассмотрения заявки

- Для тех, кто планирует открыть свой бизнес

- Плюсы и минусы предложений Сбербанка и три крупнейших конкурента

Кредит для ИП в Сбербанке: условия

Индивидуальные предприниматели могут взять беззалоговый кредит в Сбербанке по одной из разных программ кредитования. Банк предлагает несколько программ для ИП: «Доверие», «Бизнес-Оборот» , «Бизнес-Инвест» и другие. Отметим, что особенно высокой популярностью пользуется кредит Сбербанка для ИП на развитие бизнеса.

Заявление на получение кредита ИП, как правило, рассматривается банком в течение трех дней. Для того чтобы получить беззалоговый кредит, заемщик должен быть владельцем бизнеса, работающим не менее трех (для сферы торговли) или шести месяцев (для прочих отраслей предпринимательства). Заявление на получение кредита должен подать ИП или владелец бизнеса.

Одним из требований к потенциальному заемщику является возраст, который не должен быть менее 25 лет и не должен превышать 60 лет. Кроме того, если годовая прибыль ИП оставляет порядка 60 миллионов рублей, то он должен быть прописан в районе ведения своей предпринимательской деятельности. Для предпринимателей, чей доход за год превышает вышеуказанную сумму, требование относительно места жительства банком не выдвигается.

Документы для получения кредита ИП в Сбербанке

Прежде всего, индивидуальный предприниматель должен собрать все необходимые документы для оформления кредита. Следует отметить, что предоставляются оригиналы документов, а сотрудник банка сам снимает с них копии.

Таким образом, ИП, который намерен получить кредит в Сбербанке, должен предоставить такой пакет документов:

1. Анкета (с указанием всех требуемых сведений об ИП).

2. Паспорт ИП.

3. Военный билет (приписное удостоверение).

Этот пакет документов, основной, но банк может потребовать дополнительные документы:

- документ, подтверждающий временную регистрацию (при наличии таковой);

- справка 2-НДФЛ (подтверждение дохода за последние 3 месяца, если поручитель — наемный работник).

В отдельных случаях ИП могут понадобиться такие документы:

- документ, который подтверждает одобрение франчайзером списка активов (которые будут приобретены);

- документ, который подтверждает согласие франчайзера на взаимодействие с ИП;

- свидетельство о постановке на учет в налоговом органе;

- оригинал лицензии (при лицензированной деятельности);

- оригинал ЕГРИП (Свидетельство регистрации в государственном реестре).

Обратите внимание, что такой перечень документов будет необходим, если планируется организация бизнеса по определенной модели, предоставленной франчайзером.

Рассмотрение заявки на получение кредита

Рассмотрением заявок на кредит для ИП в Сбербанке занимается кредитный комитет — специализированное подразделение банка. Кредитный эксперт готовит пакет документов, который впоследствии передается в подразделение банка.

Комитет рассматривает заявку и учитывает все факторы, которые могут повлиять на успешность бизнеса, который планируется открыть. К наиболее важным моментам, которые влияют на решение кредитного комитета относительно предоставления денежной ссуды индивидуальному предпринимателю, можно отнести следующие:

1. Кредитная история ИП: даже при наличии относительно небольшой задолженности перед Сбербанком или другим банком, шансы одобрения получение кредит значительно уменьшаются.

2. Размер дохода предпринимателя.

3. Наличие у ИП в собственности имущества (движимого и недвижимого).

4. Наличие поручителя.

5. Качественный бизнес-проект и грамотный бизнес-план .

Кроме того, вынося решение по заявке на предоставление ссуды ИП, кредитный комитет учитывает и ряд факторов, которые не зависят от предпринимателя.

Причины отказа в кредите для ИП

Причиной отказа в кредитовании ИП может быть ненадежность клиента в глазах кредитного комитета. ИП может не предоставить банку достаточного обоснования ликвидности своего бизнеса, на открытие (расширение) которого он планирует оформить заем в банке. Учитывая это, индивидуальному предпринимателю следует уделить внимание презентации бизнес-плана , который должен быть составлен грамотно и основательно.

Нужно отметить, что «Сбербанк» довольно предвзято относится к кредитованию ИП, в связи с чем следует предоставлять достоверные сведения банку во избежание отказа в выдаче кредита. Кроме того, следует заметить, что «Сбербанк» не слишком часто кредитует индивидуальных предпринимателей, применяющих такие налоговые режимы, как: Единый налог на вмененный доход (ЕНВД) и Упрощенную систему налогообложения.

Если вам отказали в оформлении кредита как ИП, не расстраивайтесь. Как вариант, вы можете попробовать организовать ООО. Рейтинг доверия «Сбербанка» к организациям значительно выше, чем к индивидуальным предпринимателям.

Как мы отмечали, плохая кредитная история предпринимателя может послужить поводом для отказа в предоставлении займа банком на открытие или развитие бизнеса. Выходом из такой ситуации может стать оформление закладной, где в качестве залога выступает имущество заемщика (недвижимость или какое-либо другое ценное имущество).

В случае отказа в выдаче кредита на открытие или развитие бизнеса, ИП может оформить потребительский кредит. Ставка по потребительскому кредиту обычно выше, чем по бизнес-кредитам . При этом условия, выдвигаемые банком к заемщику, менее жесткие, а пакет документов требуется минимальный.

Программы кредитования ИП Сбербанком

Программы предоставления кредитов Сбербанка для ИП мы для удобства собрали в таблицу.

Кредиты Сбербанка индивидуальным предпринимателям: условия, документы, сроки. Кредитование ИП в Сбербанке

О программах кредитования физических лиц знают многие, но что на сегодняшний день готовы предложить банки предпринимателям? Раньше финансовые учреждения были не очень лояльны по отношению к индивидуальным предпринимателям, получить средства на продвижение бизнеса было практически невозможно. В последние годы ситуация немного изменилась, в банках стали появляться специальные программы финансирования, из числа которых каждый бизнесмен сможет выбрать подходящую ему. Сегодня мы поговорим о кредитах Сбербанка индивидуальным предпринимателям: условия, программы, процентные ставки и прочее.

Почему именно Сбербанк?

На самом деле особого различия в том, где брать кредит — нет, основное требование, чтобы это было в наибольшей степени выгодно. Сбербанк как раз предлагает довольно доступные условия. Кроме того, у этого банка приличная сумма оборотных средств, что увеличивает шанс заявителя получить одобрение.

Ну и, безусловно, никто не отменял стереотипы – Сбербанк для российского гражданина является гарантом стабильности и лояльным отношением к воплощению государственных проектов по развитию малого бизнеса.

Как же оформить кредит для ИП на открытие бизнеса в Сбербанке, какие существуют программы?

Кредитные программы Сбербанка для ИП

Сегодня известный всем банк предлагает самые разные программы с учётом предпочтений клиента и бизнес-направления.

Этот кредит можно оформить только при условии предоставления недвижимости в качестве залога, она может быть как жилой, так и коммерческой. Назначение займа напрямую зависит от разновидности экспресс-кредита, который делится на два типа:

- Ипотека. Финансирование проводится только на покупку жилой или нежилой недвижимости.

- Заём под обеспечение выдаётся на всевозможные цели.

Кредит для ИП в Сбербанке можно оформить на следующих условиях:

- Длительность займа до 10 лет.

- Кредитная процентная ставка от 16,5%.

- Предельная сумма 7 млн рублей.

- Обеспечением кредита является недвижимость.

- Поручительство физ. лиц обязательно.

- Преждевременное погашение займа допускается.

Требования к заёмщикам:

- Возрастные ограничения – 23–60 лет.

- Навык предпринимательства не меньше 12 лет.

- Оборот бизнеса до 60 млн рублей.

- Непременное наличие расчётного счёта.

Займы на любые цели

Сбербанк России кредиты индивидуальным предпринимателям предоставляет в виде доверительных займов по следующим проектам:

Кредиты Сбербанка индивидуальным предпринимателям выдаются на следующих условиях:

- Минимальный размер кредита – 30 тысяч.

- Максимальный – 3 млн.

- Период кредитования – до 4 лет.

- Процентная ставка – 18,5%.

- Обеспечение – не нужно, но зарегистрировав его в виде гарантии, можно уменьшить процент по кредиту.

- Поручительство физических лиц – одно из основных условий.

- Оценка осуществляется в неукоснительном порядке банком.

Требования для индивидуального предпринимателя:

- Для получения кредита Сбербанка индивидуальным предпринимателем сумма оборота его предприятия не должна превышать 60 млн.

- Длительность деятельности организации – не меньше 2 лет.

- Возрастные ограничения — от 23 до 60 лет.

- Регистрация в Российской Федерации.

Перечисленные выше критерии для получения нецелевого займа на формирование малого бизнеса действуют только на программы «Стандарт» и «Бизнес-Доверие». В «Бизнес-Проекте» присутствуют некоторые особенности:

- Обстоятельства кредитования обговариваются напрямую с финансовым учреждением в индивидуальном порядке в период принятия решения о выдаче займа на бизнес-проект.

- Кроме стандартного займа, бизнесмен может претендовать на открытие кредитного направления или выделение инвестиционного портфеля суммой до 200 миллионов.

- Период кредитования устанавливается в персональном порядке.

- Сниженная ставка по кредиту от 14,5%.

- В проект должны быть внесены личные средства заёмщика в размере не менее 10%.

- Страхование залоговой собственности.

- Годичный оборот предприятия до 400 млн рублей.

- Возрастные ограничения – от 23 до 70 лет.

- Навык предпринимательства не меньше года.

Займы для финансирования оборотных средств

Сбербанк предоставляет для индивидуальных предпринимателей право оформить заём на пополнение используемых средств, что необходимо при стремительном росте бизнеса, когда личных средств становится недостаточно. В этом случае, конечно же, не обойтись без заёмных!

Для пополнения оборотных средств предусмотрены следующие программы: «Оборот-Бизнес» и «Овердрафт-Бизнес».

«Оборот-Бизнес» предоставляется на следующих условиях:

- В зависимости от заёмщика, размер кредита для ИП в Сбербанке может доходить до 3 млн.

- Ежегодный финансовый оборот фирмы – до 400 млн рублей.

- Опыт предпринимательства – от 3 месяцев.

- Период действия договора – до 4 лет.

- Ставка – от 14,5%.

- Для этой программы требуется поручительство либо залог собственности.

- Предусмотрена возможность преждевременного погашения долга.

Кредитование ИП в Сбербанке «Овердрафт-Бизнес» доступна только для бизнесменов с активными счетами в этом учреждении. Деньги, которые на них хранятся, являются гарантией выплаты кредита.

Условия для этой программы определены следующие:

- Максимальный размер кредита – 17 млн рублей.

- Предельный период – 1 год.

- Ставка по кредиту – от 13%.

- Сумма комиссионных сборов за открытие овердрафта составляет 1,2% от запрашиваемой суммы.

- Кредитное обеспечение – поручительство со стороны физ. лица.

- Страхование не является обязательным.

- Работа компании – не меньше 1 года.

Кредитование на покупку средств производства

Кредиты Сбербанка индивидуальным предпринимателям можно получить в виде специальной ссуды для покупки производственных средств, таких как оборудование, земля, транспортные средства, недвижимость и другое. Требования по этой программе практически не выделяются на фоне подобного рода кредитов. Для финансирования покупки средств производства требуется собрать установленный комплект документации, внести сумму первоначального взноса от 20% и сразу же заложить приобретённое оборудование.

К этому виду кредитования относятся следующие проекты:

- «Бизнес-Актив», от суммы 150 тысяч, по ставке от 14,50%, сроком до 7 лет;

- «Бизнес-Авто», заём оформляется от 150 тысяч, по ставке от 14,50 и действует до 8 лет;

- «Бизнес-Недвижимость» действует до 10 лет, от суммы 150 тысяч, со ставкой от 14,0%;

- «Бизнес-Инвест», минимальная сумма 150 тысяч, сроком до 10 лет, процентная ставка – от 14,40%.

Кредиты для участия в тендерах

Для подачи запроса на участие, а также для реализации выигранного тендера необходимы внушительные финансы. В Сбербанке России кредиты индивидуальные предприниматели могут оформить также и для участия в тендерах государственного масштаба и не только.

Возможности и условия проекта «Контракт-Бизнес»:

- Получение финансирования для выполнения внутренних контрактов и на экспорт.

- Получение до 80% от суммы договора в виде займа или невозобновляемой кредитной линии.

- График погашения займа подстраивается под схему прихода прибыли по выигранному тендеру.

- По этой программе предоставляются кредиты Сбербанка индивидуальным предпринимателям сроком до 36 месяцев.

- Кредитная ставка – 14%.

- Сумма – от полумиллиона до 200 млн.

- Кредитное обеспечение – залог собственности/права по договору/порука физ. лиц.

- Комиссионные сборы за обслуживание займа – от 1,5 до 70 процентов от общей суммы.

- Доступен только резидентам РФ.

- Опыт предпринимательства – от 3 месяцев.

Программа «Бизнес-Гарантия»

Эта программа от Сбербанка намного сложнее – это не стандартный кредит, а симбиоз страховки от наступления страхового случая. Простыми словами, предприниматель не уверен, что при выигрыше тендера ему хватит собственных средств на выполнение контракта и не произойдёт кассовый разрыв. Обращаясь в банк за кредитом, он подстраховывается заёмными средствами.

При отсутствии страхового случая предпринимателю потребуется оплатить только комиссию, а в случае если придётся воспользоваться заёмными деньгами, то их нужно будет вернуть и уплатить проценты.

Условия программы «Бизнес-Гарантия»:

- По этой программе на тендерные кредиты Сбербанка индивидуальным предпринимателям сроки даются до 3 лет.

- Минимальная сумма – 50 тысяч рублей.

- Комиссионные сборы за выдачу средств – от 2,5%.

- Процентная ставка – от 11,5.

- Обеспечение – поручительство или имущественный залог.

- Страховка не является обязательной.

О том, что Сбербанк кредиты ИП наличными средствами предоставляет, вы уже знаете, но кроме этого, можно заем оформить на покупку средств производства, таких как автотехника. Эта программа называется «Лизинг».

- Автомобили. Кредит оформляется до 24 млн рублей, срок от 1 года, взнос 10%.

- Коммерческий и грузовой транспорт – от 1 года, до 24 млн рублей, взнос 15%.

- Специальная техника – от 2 лет, до 24 млн рублей, взнос 25%.

Программа стимулирования малого бизнеса

Кредиты Сбербанка индивидуальным предпринимателям могут выдаваться на основании государственной программы «О стимулировании малого бизнеса», совместно с АО «Корпорация МСП». В этом случае рассмотрение заявки ложится на корпорацию, в Сбербанк выполняет её волю.

- Льготная процентная ставка – 10%.

- Максимальная сумма кредита – 1 млрд рублей.

- Период кредитования – до 3 лет.

- Обеспечение кредита – гарантия АО «Корпорация МСП».

- Другие условия, предъявляемые к каждому заёмщику индивидуально.

Перечень документов

Для того чтобы работники Сбербанка начали процесс рассмотрения заявки, требуется представить полный пакет документов. В отделение банка нужно представлять только оригиналы, ксерокопии будут сделаны сотрудниками на месте. При оформлении кредита Сбербанка индивидуальным предпринимателям документы потребуются следующие:

- Анкета, заполненная в соответствии со всеми правилами и нормативами Сбербанка.

- Паспорт заявителя.

- Документ из военного комиссариата с подтверждением отсутствия у них претензий к заёмщику (эта справка необходима для того, чтобы исключить любую возможность призыва на срочную службу на период действия кредитного договора).

- Свидетельство о регистрации индивидуального предпринимателя и ИНН.

- Ксерокопия лицензии на право осуществления деятельности.

- Арендное соглашение или свидетельство о собственности на помещение, участвующее в бизнесе.

- Налоговая выписка.

- Финансовая отчётность за последний год.

- Налоговая отчётность, подтверждающая выплату налогов.

- Личные документы поручителя (паспорт, ИНН, справка по форме 2-НДФЛ).

В отдельных случаях могут потребоваться документы, подтверждающие поручительство франчайзинга.

Рассмотрение заявки на финансирование

В Сбербанке создан специальный кредитный комитет, который занимается рассмотрением кредитных заявок индивидуальных предпринимателей. Кредитное дело при этом формируется инспектором и только после этого передаётся для анализа комитету.

Для того чтобы увеличить шансы на положительное решение о выдаче кредита Сбербанка индивидуальным предпринимателям, условия необходимо соблюсти следующие условия:

- Идеальная кредитная история.

- Стабильное финансовое положение.

- Постоянное и официальное трудоустройство поручителя.

- Наличие собственной недвижимости и прочего имущества.

- Надёжный поручитель.

- Конкурентоспособный бизнес-план.

Возможные причины отказа

К сожалению, ситуации, когда Сбербанк принимает решение отказать в кредитовании, случаются частенько. Для этого может быть несколько причин:

- Неубедительный проект бизнеса.

- Недостаточная ликвидность функционирующего бизнеса.

Стоит иметь в виду, что проверка платёжеспособности индивидуальных предпринимателей производится особенно скрупулёзно, поскольку довольно сложно оценить прозрачность ведения бухгалтерской отчётности.

Изучив программы банка, можно понять, что возможностей для развития бизнеса вполне достаточно, нужно только подобрать подходящую программу и соблюсти все необходимые условия.

Кредит для предпринимателей(ИП)

Для индивидуальных предпринимателей решение вопросов открытия, расширения и развития своей деятельности неразрывно связано с поиском денежных источников. Сегодня кредиты для бизнеса для ип, которые предлагает Сбербанк, пользуются высоким спросом у бизнесменов. Кредит для ИП в Сбербанке, представленный различными программами (кредит для ип под залог и др.), значительно расширяет возможности индивидуальных предпринимателей.

Почему выгодно брать кредит для ИП в Сбербанке

Низкие процентные ставки для индивидуальных предпринимателей являются одним из преимуществ банковского учреждения.

Есть также и другие выгоды при получении кредита для ИП в Сбербанке:

- возможность беззалогового займа (кредит для ИП без залога);

- ставки от 11,8 % в год;

- нет комиссии за выдачу средств;

- сроки до 10 лет;

- учет специфики бизнеса;

- нет комиссии за досрочное погашение;

- займ на развитие бизнеса;

- отсрочка на погашение основной части задолженности;

- высокий уровень защиты от мошеннических действий.

Программы для индивидуальных предпринимателей в Сбербанке

- Программа «Доверие» – это кредит от Сбербанка для ИП без поручителей и без залога на развитие бизнеса и текущие потребности. Рассчитывать на получение этого займа может предприниматель, у которого объем выручки в год не превышает 60 млн. рублей. Кредит на развитие ИП выдается на 36 месяцев под 19,5 % годовых, а максимальная сумма кредита составляет 3 млн. рублей.

- Программа «Экспресс под залог» – кредит на развитие бизнеса для ИП под залог недвижимости или оборудования. Заявка на получение кредита рассматривается быстро. Размер суммы заемных средств увеличен, а также нет необходимости подтверждать целевое использование средств. Этот кредит для ИП в Сбербанке выдается на срок до 36 месяцев под 16-23 %. Сумма займа в пределах 300 тыс. – 5 млн. рублей.

- Займ наличными для расчетов с контрагентами. Индивидуальный предприниматель может взять кредит в Сбербанке для ИП наличными в сумме до 1 млн. рублей с возможностью повторного обращения для выдачи займа. Предприниматель должен предоставить залоговое обеспечение (недвижимость, транспортные средства, оборудование), а также подтвердить целевое применение выданных банком денежных средств. Такой кредит выдается в среднем на срок до 5 лет.

Какие требования выдвигаются к заемщику

Чтобы получить кредит для ИП в Сбербанке, индивидуальный предприниматель должен отвечать таким требованиям:

- возраст 21-70 лет;

- российское гражданство;

- годовая выручка не должна превышать 400 млн. рублей;

- открытый расчетный счет в Сбербанке;

- работать минимум год (непроизводственные компании) и минимум два года (производственные компании).

Пакет документов на получение займа для ИП

Для получения займа индивидуальному предпринимателю нужно заполнить анкету-заявку, а также нужно знать, какие документы на кредит для ИП необходимо предоставить. Пакет документов на получение кредита для ИП в Сбербанке нужно предоставить в таком порядке:

- учредительную и регистрационную документацию индивидуального предпринимателя;

- финансовую отчетность за требуемый период;

- документы, характеризующие хозяйственную деятельность фирмы;

- паспорт и ИНН;

- справку про оплату налогов;

- выписка из ЕГРИП;

- лицензию на ведение конкретного вида деятельности (при их наличии);

- выписку банковского счета, подтверждающую движения по нему.

Перечень документов для получения кредита в Сбербанке для ИП может изменяться. Актуальный список документов уточняйте на момент подачи заявки на кредит в ближайшем отделении банка.

В том случае, когда для выдачи индивидуального займа привлекается поручитель, он должен предоставить не только документ, который подтверждает его личность (паспорт), но и документ, подтверждающий его доходность.

Поручителями могут выступать субъекты Российской федерации, банки, владельцы других компаний, корпорация по развитию малого и среднего предпринимательства федерального значения, фоне поддержки малого бизнеса.

Что касается залога по кредиту для индивидуального предпринимателя, то это может быть:

- недвижимость, транспортное средство, на приобретение которых берутся деньги в банке;

- оборудование;

- ценные бумаги;

- различные ТМЦ.

Как происходит выдача кредита предпринимателям

Чтобы получить кредит в Сбербанке для ИП, нужно обратиться в один из офисов банка, оформить заявку на официальном сайте или позвонить по телефону. После обращения специалист ознакомит вас с тарифами и подскажет, какой требуется пакет документов.

Во время посещения банка нужно будет заполнить анкету на выдачу денежных средств и передать на проверку пакет документов.

После проверки документации банк вынесет решение: выдать деньги или отказать в их предоставлении. Также сотрудник банка имеет право запросить какие-то дополнительные документы, которые могут подтвердить платежеспособность предпринимателя.

Почему бывает отказ в выдаче кредита

Основной причиной отказа в предоставлении заемных средств индивидуальному предпринимателю – его ненадежность с точки зрения кредитного комитета банка. Как правило, такое решение принимается, если бизнесмен не может предоставить банку достаточное обоснование ликвидности своего бизнеса на открытие или развитие которого ему требуются кредитные средства. Именно поэтому предпринимателю так важно грамотно составить бизнес-план.

Чтобы избежать отказа банка в выдаче денег, индивидуальному предпринимателю следует предоставлять исключительно достоверные сведения.

Поводом для отказа может быть и плохая кредитная история. Выходом в данном случае может быть оформление залога (недвижимость, транспортное средство или любое другое ценное имущество).

Если же индивидуальному предпринимателю отказано в предоставлении денежных средств на открытие или развитие бизнеса, он всегда может оформить потребительский кредит как частное лицо. Конечно, процентная ставка будет выше, но условия и пакет документов намного меньше.

Кредит начинающим индивидуальным предпринимателям в Сбербанке — это сегодня самый быстрый и понятный механизм подачи и рассмотрения заявок на получение займа. Кредит для ИП в Сбербанке без залога и поручителя и другие программы банка позволяют бизнесменам расширить свою деятельность в короткие сроки и на самых выгодных условиях.

Кредит для ИП в Сбербанке: документы, условия, сроки и процентные ставки

Индивидуальные предприниматели часто нуждаются в финансовой поддержке, чтобы поддерживать свое дело на плаву, развивать и расширять собственный бизнес. Зачастую получить деньги можно оформив кредит для ИП в Сбербанке. Что предлагает этот банк для предпринимателей?

Как взять кредит ИП в Сбербанке?

Чисто технически получение займа для ИП сходно с оформлением нецелевого кредита на потребительские цели. Сперва владельцу собственного дела потребуется ознакомиться с ассортиментом предложений Сбербанка, ориентированных на кредитование владельцев малого предприятия. Далее бизнесмен подбирает подходящую программу и следует приведенному ниже алгоритму:

- Сбор документации, требуемой для предоставления в банк при оформлении кредита;

- Заполнение заявления заемщика на получение денег и его подача вместе с документами;

- Ожидание рассмотрения заявки – если решение положительное, идет следующий шаг;

- Ознакомление бизнесмена с условиями кредитного договора и подписание документа;

- Получение денежных средств выбранным способом – наличным или безналичным путем.

В случае, если планируется оформить кредит на развитие бизнеса для ИП в Сбербанке под залог, дополнительно от заемщика потребуется собрать документы по залогу и выполнить его оценку. Если выбранное обеспечение будет одобрено банком, денежная сумма будет выплачена под залог самого объекта либо документов на него.

После того, как кредитные средства будут получены, предприниматель наделяется обязательством исправно и в полном размере погашать задолженность. Для этого надо пользоваться индивидуальным графиком платежей – он выдается кредитором после заключения сделки по кредитованию. Доступна масса путей погашения долгов.

Условия для кредитования ИП

Условия кредитов для ИП в Сбербанке зависят от того, какую конкретно программу кредитования выбирает ИП. Сегодня компания предоставляет владельцам малого бизнеса оформлять обеспеченные займы и кредиты. Учитывайте, что для начинающих ИП, которые еще не имеют доходов и опыта работы, деньги в этом банке не предоставляются. Для старта лучше будет оформить потребительский кредит для ИП в Сбербанке.

Кратко кредитные предложения, доступные индивидуальным предпринимателям, можно описать так:

- «Доверие». Нецелевой кредит, который можно потратить на бизнес. Срок до 3-х лет, до 3 000 000 рублей;

- «Бизнес-Доверие». Беззалоговый займ для ИП с периодом выплаты до 3 лет и под ставку от 12% годовых;

- «Бизнес-Овердрафт». Деньги на оплату расходных операций. До 12 месяцев, сумма до 17 000 000 рублей;

- «Бизнес-Оборот». Займ на пополнение оборотных средств. До 48 месяцев, сумма от 150 000 рублей.

Рассматриваемый банк предлагает предпринимателям и бизнесменам массу выгодных лизинговых программ. В их рамках можно приобрести в лизинг грузовой и легковой транспорт, а также коммерческий транспорт и ряд машин спецтехники. Чтобы воспользоваться лизингом, надо оставить заявку и получить одобрение. После этого предприниматель заключает лизинговый договор, вносит аванс и получает технику в аренду.

Процентные ставки по кредиту

Процентные ставки по кредиту

- «Доверие». От 16% годовых;

- «Бизнес-доверие». От 12% годовых;

- «Экспресс под залог». От 15,5% до 17,5% годовых;

- «Бизнес-Овердрафт». От 12% годовых;

- «Бизнес-Оборот». От 11% годовых.

Конкретная процентная ставка по бизнес-кредиту для предпринимателя подбирается индивидуально. Ставка зависит от многих факторов, в числе которых сумма кредитования, период погашения долга, наличие залога.

Какие документы нужны для оформления кредита ИП?

Перед тем, как взять кредит под ИП в Сбербанке, учитывайте, что подать заявку на получение такого займа можно только при личном визите в офис организации. Оформление через Интернет, которое доступно для физических лиц, для владельцев малого бизнеса закрыто. Убедитесь, что поблизости есть отделение нужного вам банка.

Перед тем, как взять кредит под ИП в Сбербанке, учитывайте, что подать заявку на получение такого займа можно только при личном визите в офис организации. Оформление через Интернет, которое доступно для физических лиц, для владельцев малого бизнеса закрыто. Убедитесь, что поблизости есть отделение нужного вам банка.

- Паспортные данные руководителя бизнеса и по совместительству потенциального заемщика;

- Финансовая документация по деятельности компании – финансовые и бухгалтерские отчеты;

- Сведения о кодах деятельности индивидуального предпринимателя по классификации ОКВЭД.

Дополнительные документы ИП для кредита в Сбербанке нужны в случае, если планируется оформление займа под обеспечение. В таком случае потребуется приложить к уже перечисленной выше документации бумаги, которые подтверждают право заемщика на владение и законное распоряжение залоговым имуществом.

Почему не дают кредит индивидуальному предпринимателю в Сбербанке?

Существует масса причин, по которым самая популярная банковская организация России не предоставляет ссуды индивидуальным предпринимателям. Понимание причин, по которым банк отказывается выдавать заем, может сильно помочь бизнесмену – он пересмотрит собственные недостатки и исключит факторы, которые мешают ему получить деньги. Следующая попытка оформления наверняка будет успешной. Основные причины отказа ИП:

- У кредитора возникли сомнения в подлинности документов ИП. Прежде, чем предоставить бизнесмену денежный займ, Сбербанк детально изучает предоставленную предпринимателем документацию. Если в ней будут найдены несостыковки и другие подозрительные моменты, в выдаче денег будет отказано;

- Предприятие потенциального заемщика работает менее 6 месяцев. Многие банки, среди которых есть и Сбербанк, требуют от индивидуальных предпринимателей, чтобы их компания на момент обращения за кредитом работала как минимум 6 месяцев. Если такого стажа еще нет, вероятность отказа высокая;

- Недостаточный показатель платежеспособности клиента. Когда личный доход предпринимателя либо прибыль его компании не дотягивает до минимальных требований банка, рассчитывать на получение кредита не приходится. Однако можно исправить ситуацию, если предоставить банку в залог имущество.

Получать кредиты Сбербанка индивидуальным предпринимателям не так просто, но возможно. Знания этого факта достаточно для того, чтобы не опускать руки после первого отказа, и подавать заявку повторно, когда это снова будет разрешено. Если малый бизнес нуждается в денежной поддержке – смело обращайтесь в Сбербанк.

Кредитование бизнеса в Сбербанке: условия для предпринимателей

Сбербанк предлагает 10 основных кредитных программ для малого бизнеса. Как взять кредит для ИП в Сбербанке, какую программу выбрать – все особенности и возможности финансирования своего дела рассмотрим далее в статье.

Обзор программ Сбербанка по кредитам малому бизнесу: условия и ставки

Сбербанк России в 2018 году кредитует на развитие малого бизнеса без залога и под залог недвижимости, оборудования или товаров. Наличие обеспечения – это первый критерий, который стоит учесть при выборе кредита.

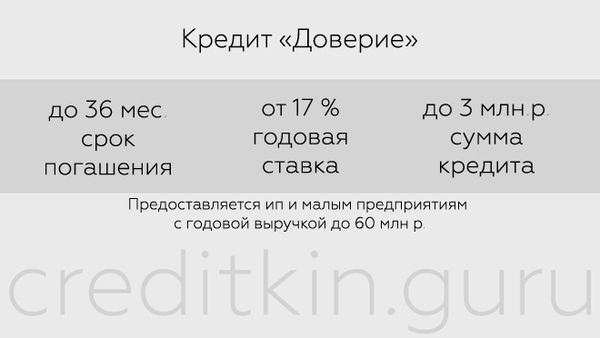

Беззалоговое кредитование на доверии

Без обеспечения Сбербанк кредитует предпринимателей, бизнес которых работает более года и приносит прибыль.

Программа позволяет получить «доверительный» кредит, не оформляя залог, для бизнеса, доход от которого за год не превышает 60 млн рублей.

Можно привлечь заемные средства на любые нужды:

- решение текущих проблем;

- развитие собственного бизнеса;

- рефинансирование.

Кредит «Доверие» дает возможность получить от 100 тыс. до 3 млн рублей под процентную ставку 18,5% годовых, при повторном кредитовании – 17%. В случае оформления рефинансирования, если клиент представит документы о направлении займа в счет закрытия действующих кредитов, банк готов установить ставку на уровне 16,5%.

Срок, за который будет необходимо вернуть заемные средства: от 1 до 3 лет. Для оформления кредита можно привлечь поручителей.

«Доверие» подойдет заемщикам, кому необходим кредит без залога и без контроля банка за тратами заемных средств, например, когда нужна наличка. Также продукт хорош для рефинансирования задолженности, по которой текущая ставка выше 16,5%.

Главное преимущество этого варианта: нет необходимости документально подтверждать цели расходования полученных денег.

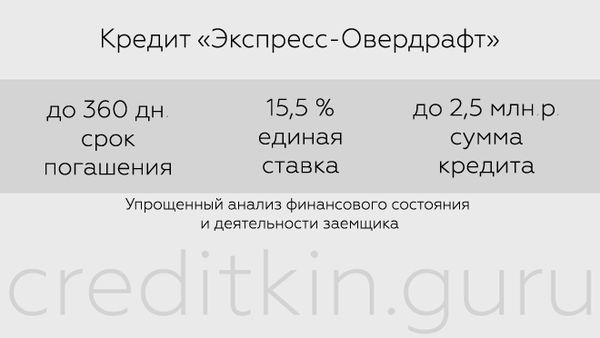

«Экспресс-Овердрафт»

Средства выдаются в размере до 50% от суммы ежемесячного оборота на расчетных счетах предпринимателя. Можно получить до 2,5 млн рублей под фиксированный единый процент – 15,5%. Срок договора 360 дней, но вернуть каждый транш нужно в течение 60 дней.

У предложения есть свои преимущества:

- упрощенный анализ финансов предпринимателя;

- можно оформить через интернет-банк, систему «Сбербанк Бизнес Онлайн»;

- кредит возобновляемый, можно пользоваться по мере необходимости.

Минус: ИП может потратить овердрафт только на бизнес-цели, нельзя снять наличные или направить на погашение займа.

Залоговые программы кредитования для ИП

Наиболее выгодный вариант при залоговом кредитовании, если в обеспечение передается недвижимость. В этом случае относительно невысокие затраты на страховку и есть возможность получить более лояльные условия.

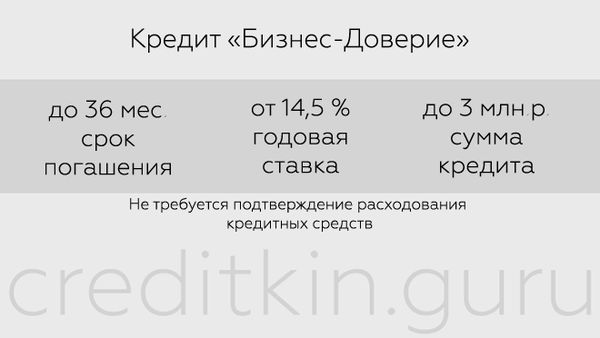

«Бизнес-Доверие»

Кредит на любые цели, подтверждения банк не требует. Минимальный процент 14,5%, минимальная сумма – 500 тысяч, а максимум рассчитывается в каждом конкретном случае и зависит от стоимости залога. Банк выдаст средства максимум на 3 года.

- ИП может получить отсрочку в погашении кредита на 3 месяца;

- банк не контролирует, куда будут направлены средства.

Минус: небольшой лимит кредитования, 50–60% от рыночной стоимости залога.

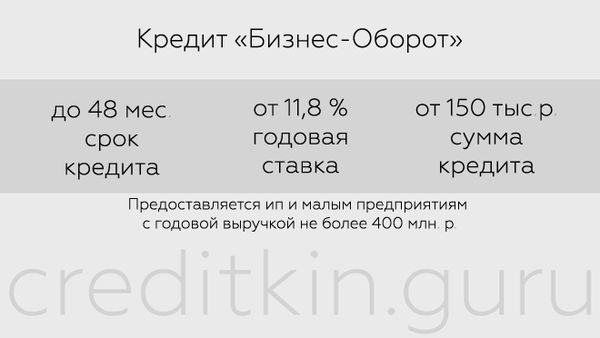

«Бизнес-Оборот»

Существенное преимущество варианта – низкая процентная ставка: от 11,8%. Минимальная сумма для займа 150 тыс. рублей. Срок возврата заемных средств не должен превышать 48 месяцев.

По данной программе возможно использование кредитных денег только на определенные цели:

- приобретение любого сырья и материалов для развития или становления бизнеса;

- пополнение запасов товаров;

- осуществление любых текущих расходов на имеющийся бизнес;

- погашение финансовых обязательств перед иными банками.

Плюсом программы, кроме низкого процента, является увеличенный срок кредитования.

В обеспечение можно оформить залог недвижимости, транспорта, животных (сельскохозяйственных), а также ценные бумаги. Банк готов выдать средства на сумму большую, чем стоимость залога.

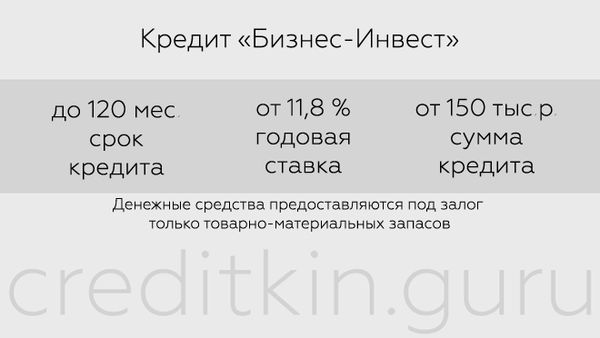

«Бизнес-Инвест»

Для предпринимателей такой кредит дает возможность на выгодных условиях финансировать за счет заемных средств приобретение нового имущества или оборудования либо закрыть финансовые обязательства перед другими банками.

Оформляется под залог. Срок возврата не более 120 месяцев. Есть отсрочка возврата основного долга до 12 месяцев. Ставка по кредиту будет от 11,8%. Сумма к выдаче должна быть не менее 150 тысяч рублей.

- низкая ставка;

- длинный срок;

- отсрочка платежа.

К минусам следует отнести тот факт, что новым заемщикам будут доступны не все преимущества продукта. Так, и ставка, и отсрочка платежа определяются индивидуально и не всегда согласовываются на желаемом уровне.

В Сбербанке есть дополнительные программы, позволяющие приобрести транспортные средства, оборудование или недвижимость для бизнеса. Условия в основном схожи с «Бизнес-Инвест», но по ним установлены строгие конкретные цели, что учитывается в особенностях каждого продукта.

Условия оформления кредита для бизнеса в Сбербанке и требования к заемщику

В Сбербанке получить любой из вышеописанных кредитов малому бизнесу могут только действующие индивидуальные предприниматели.

Необходимым условием для выдачи кредита является срок ведения своего дела. Минимально допустимый – от 3 месяцев – установлен при залоговом кредитовании, при беззалоговом – бизнес должен работать более года.

Поручительство одного из родственников увеличивает шансы на одобрение заявки.

Важное условие для одобрения кредита предпринимателю – наличие хорошей кредитной истории либо ее отсутствие. Факты просрочек в прошлом могут стать причиной отказа.

Как взять кредит ИП в Сбербанке: перечень документов, срок рассмотрения заявки

Подать заявку на кредит предприниматель может только при личном обращении в офис банка. Исключение представляет программа «Экспресс-Овердрафт», заявка оформляется онлайн на сайте в «Личном кабинете» бизнесмена.

Для любой из выбранных программ необходим следующий пакет документов:

- Заполненная анкета на бланке Сбербанка.

- Паспорт гражданина РФ.

- Документы, подтверждающие регистрацию предпринимателя.

- Отчетность по финансам ИП.

При оформлении поручительства или залога нужен дополнительный пакет документов. Так, на залоговое имущества необходимы документы, которые подтверждают, что оно принадлежит предпринимателю и нигде не заложено.

Рассмотрением заявки и вынесением решения занимается специальный кредитный комитет. На это уйдет немного времени, до 5 дней, но при условии, что все необходимые документы переданы в банк. Есть программы, позволяющие получить финансирование за 1 день, например, «Экспресс-Овердрафт».

При вынесении решения учитываются:

- кредитная история заявителя;

- наличие собственности, залога и поручительства;

- величина дохода;

- качество бизнес-проекта или бизнес-плана (при наличии).

Если заявитель получил отказ на кредит под бизнес, он может подать заявку на оформление потребительского кредита.

Для тех, кто планирует открыть свой бизнес

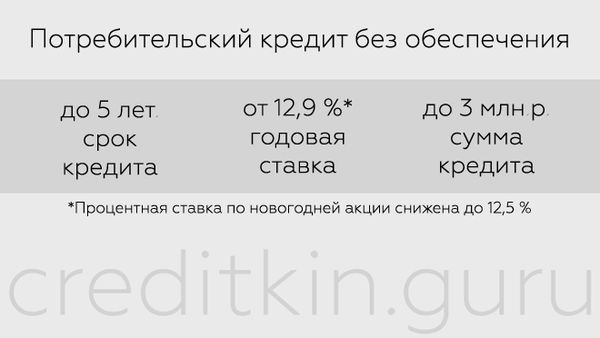

У Сбербанка нет программы, нацеленной на открытие бизнеса и финансирование для начинающих ИП. Если лицо заинтересовано в кредитовании именно в Сбербанке, то можно для старта использовать любой подходящий потребительский кредит.

Банк предлагает программы: «Потребительский кредит без обеспечения», «Нецелевой кредит под залог» либо вариант под поручительство физических лиц. В 2017 году в преддверии Нового года Сбербанк запустил акцию, и возможно оформление потребительского кредита под довольно низкий процент – 12,5%.

Можно получить кредит на бизнес с нуля в других банках, которые не менее надежны, чем Сбербанк. Примеры таких программ рассмотрены далее.

Плюсы и минусы предложений Сбербанка и три крупнейших конкурента

Одним из плюсов обслуживания в Сбербанке, в том числе и кредитования для малых предпринимателей является то, что банк предлагает удобную комплексную систему взаимодействия. Для бизнесменов предусмотрены удобные онлайн-сервисы: «Сбербанк Бизнес Онлайн», мобильное приложение «Сбербанк Бизнес».

Преимущества кредитования в Сбербанке:

- развитая система комплексного обслуживания;

- большой перечень кредитных программ;

- конкурентные ставки по отдельным видам кредитов;

- льготные условия для постоянных клиентов.

- относительно высокие проценты по некоторым программам финансирования;

- закрытие программы «Бизнес-Старт» и невозможность взять кредит на франшизу.

Таким образом, начинающим предпринимателям необходимо поискать альтернативы от иных кредитных организаций. К примеру:

- «Россельхозбанк» предлагает несколько вариантов, в том числе и программы, направленные на помощь в открытии дела и на развитие имеющегося бизнеса. Ставки определяются индивидуально, сроки могут достигать 15 лет. Плюс: очень большой выбор кредитных программ.

- «ВТБ 24» привлекает ИП низкими ставками (стартуют с 10,9%), даже по сравнению со Сбербанком. Есть возможность получить финансовую поддержку для начинающих предпринимателей.

- «Альфа-Банк». В банке есть две программы для ИП, одна из них подойдет для бизнеса с нуля. Здесь ставка будет от 13,5 до 19,5%. Максимальная граница – довольно высокий процент, но величина зависит от срока кредитования, суммы и других условий и часто останавливается на среднем уровне.

Перед тем, как взять кредит, ИП следует изучить все возможные варианты и выбрать наиболее подходящий.

Информация могла устареть. Проверяйте информацию на официальном сайте.

Статья написана по материалам сайтов: my-biz.ru, fb.ru, kredit-v-sberbanke.ru, credits.ru, creditkin.guru.

»