Втб инвестиционное страхование жизни

Инвестиционное страхование – многофункциональный продукт, сочетающий в себе одновременно возможность вложения собственных средств в фондовые рынки, защиту вложений, а также возможность страхования человека от непредвиденных ситуаций. Инвестиционное страхование в ВТБ 24 состоит из двух программ, которые различаются между собой по условиям и принципам начисления инвестиций.

Содержание

- Особенности

- Программа «Максимум»

- «Фиксированный доход»

- Втб страхование жизни инвестиционное

- Почта Банк запускает продажи инвестиционных продуктов ВТБ Страхование жизни

- ВТБ инвестиционное страхование жизни

- ВТБ Страхование жизни начало продажи инвестиционных продуктов

- Втб страхование жизни инвестиционное

- Страхование жизни в «ВТБ Страхование»

- Страхование жизни и здоровья в компании «ВТБ»: условия и преимущества

- Лучший инвестиционный продукт года по версии Investor Awards предложило клиентам ВТБ Страхование жизни

- Компания ВТБ Страхование жизни стала призером в номинации «Лучший инвестиционный продукт страхования жизни»

- Страхование в ВТБ 24

- Инвестиционное страхование жизни

- Втб инвестиционное страхование жизни

- ВТБ — инвестиционные и накопительные программы страхования жизни

- Преимущества страхования в «ВТБ Страхование жизни»

- Особенности инвестиционных и накопительных программ ВТБ

- «ВТБ страхование жизни» — инвестиционные программы

- «ВТБ Страхование жизни» — накопительные программы

- Как купить страховой полис «ВТБ Страхование жизни»?

- Можно ли отказаться от страхования жизни ВТБ?

- Страхование жизни и здоровья при ипотеке ВТБ

- Страхование жизни в «ВТБ Страхование»

- Зачем необходимо страхование жизни?

- Виды полисов от ВТБ Страхование жизни

- Инвестиционное страхование жизни

- Накопительное страхование жизни

- Расчет стоимости полиса

- Калькулятор

- Порядок оформления страхового полиса

- Можно ли вернуть деньги по страховке?

Особенности

Инвестиционное страхование жизни ВТБ представлено двумя программами – « Максимум » и « Фиксированный доход ». Несмотря на то, что две программы значительно различаются между собой, они имеют также и общее:

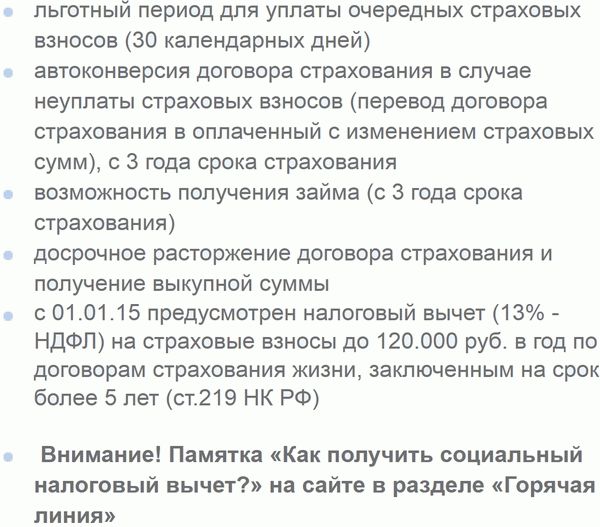

- Возраст участников от 18 лет;

- Одновременный рост инвестиций при страховании жизни. Страховка выплачивается при уходе из жизни по любой причине;

- Возможность получения налогового вычета;

- Срок страхования составляет от трех лет.

В ВТБ 24 инвестиционное страхование жизни любой пользователь может стать инвестором, выбрав наиболее выгодную, на его взгляд, стратегию инвестирования. Среди предлагаемых страховой компанией вариантов – вложение средств в разные классы активов либо в развитие биоинженерии и фармацевтики.

Стоит знать!

Программа «Максимум»

Инвестиционное страхование жизни в ВТБ 24 по программе «Максимум» имеет следующие преимущества:

- Возможность приумножения капитала на неограниченный размер в зависимости от выбранной стратегии и динамики рынка;

- Юридическая защита вложений, предполагающая невозможность изъятия средств и разделения при разводе. С точки зрения закона это является обоснованным, так как средства являются не частной собственностью, а обязательством страховой компании;

- Выплата при наступлении страхового случая не облагается НДФЛ – родственники получат полную сумму инвестиций с начисленной по ним доходностью;

- Страховая выплата производится в течение тридцати дней после предоставления подтверждающих наступление случая документов;

- Стопроцентный возврат инвестированных средств, даже если выбранная стратегия не принесла положительных результатов.

Пользователи могут выбирать среди трех программ – «Глобальные облигации», «Мировое богатство», «Медицина будущего». При этом по каждой из них производится автоматическая фиксация дохода. Также предусмотрено онлайн-информирование клиента о положении программы, ознакомиться с которым можно в личном кабинете. Компания обещает получение высокого дохода, так как обеспечивает возможность инвестирования средств на рынках высокого уровня, недоступных обычным пользователям.

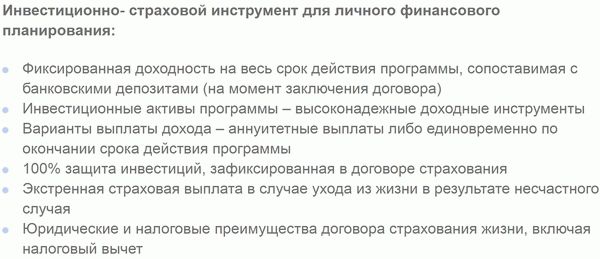

«Фиксированный доход»

ВТБ инвестиционное страхование по программе «Фиксированный доход» подходит для более осторожных инвесторов. Она предполагает внесение меньших платежей, при этом доход ограничен фиксированным размером, который зависит от суммы инвестиций. Доходность, как правило, может сравниваться с размером процентной ставки банковских депозитов.

Клиент не имеет возможности выбора варианта вложений, так как в данном случае сотрудники страховой организации гарантируют фиксированную доходность и потому берут вопрос выбора варианта капиталовложений на себя. Выплата дохода может производиться как равными платежами с определенной периодичностью, так и единовременно, после окончания срока программы или при наступлении страхового случая.

Кроме вышеуказанных, можно приобрести также полис накопительного страхования «На вырост», направленный на обеспечение достойного обучения и будущего детей.

Инвестиционное страхование жизни в ВТБ 24 имеет исключительно положительные отзывы. При этом они довольно немногочисленны, однако во всех случаях отмечается выполнение компанией своих обязательств по выплатам при наступлении страхового случая.

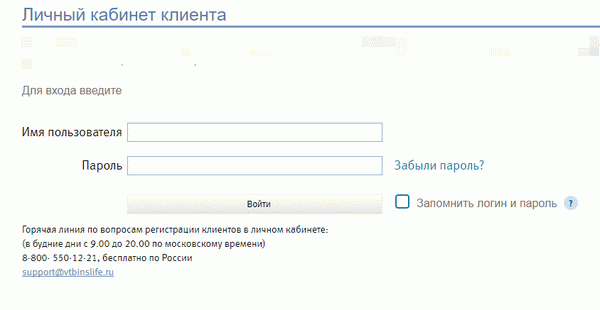

На сайте официальном сайте по инвестиционному страхованию ВТБ есть личный кабинет пользователя.

Втб страхование жизни инвестиционное

Почта Банк запускает продажи инвестиционных продуктов ВТБ Страхование жизни

С 14 июня Почта Банк запускает продажи полисов инвестиционного страхования жизни (ИСЖ) ВТБ Страхование жизни. В офисах банка можно приобрести новый мультивалютный продукт «Инвестиции в будущее». На первом этапе продукт будет представлен почти в 100 точках Почта Банка в разных регионах.

ВТБ инвестиционное страхование жизни

- Возможность приумножения капитала на неограниченный размер в зависимости от выбранной стратегии и динамики рынка;

- Юридическая защита вложений, предполагающая невозможность изъятия средств и разделения при разводе. С точки зрения закона это является обоснованным, так как средства являются не частной собственностью, а обязательством страховой компании;

- Выплата при наступлении страхового случая не облагается НДФЛ – родственники получат полную сумму инвестиций с начисленной по ним доходностью;

- Страховая выплата производится в течение тридцати дней после предоставления подтверждающих наступление случая документов;

- Стопроцентный возврат инвестированных средств, даже если выбранная стратегия не принесла положительных результатов.

Пользователи могут выбирать среди трех программ – «Глобальные облигации», «Мировое богатство», «Медицина будущего». При этом по каждой из них производится автоматическая фиксация дохода. Также предусмотрено онлайн-информирование клиента о положении программы, ознакомиться с которым можно в личном кабинете. Компания обещает получение высокого дохода, так как обеспечивает возможность инвестирования средств на рынках высокого уровня, недоступных обычным пользователям.

ВТБ Страхование жизни начало продажи инвестиционных продуктов

Для инвестирования денежных средств компания предлагает клиентам на выбор три стратегии: «Мировое богатство» (консервативная стратегия), «Золотой запас» (умеренная стратегия) и «Медицина будущего» (агрессивная стратегия). Стратегии предусматривают высокий коэффициент участия в положительной динамике базового актива и контроль волатильности.

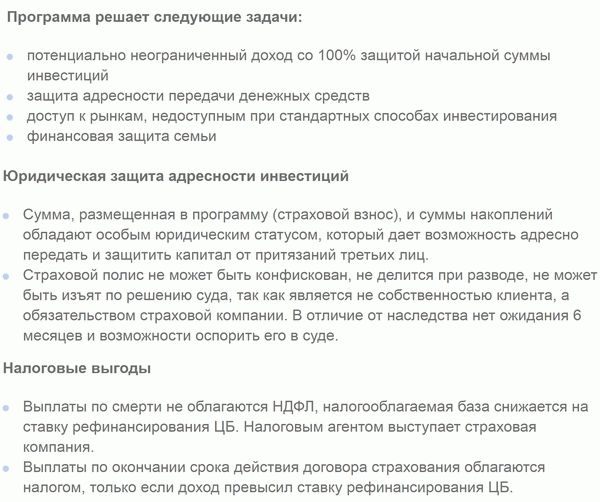

Уникальностью страхового полиса «Максимум» является 100% гарантия возврата страхового взноса (начальной суммы инвестиций) даже при отрицательной динамике выбранной клиентом инвестиционной стратегии. Программа гарантирует адресность накоплений и передачи денежных средств, страховую защиту на случай негативных событий и использует налоговые и юридические преференции, предусмотренные российским законодательством.

Втб страхование жизни инвестиционное

- в случае ухода из жизни застрахованного страховая выплата будет осуществлена выгодоприобретателю в течение 15 дней с момента предоставления заявления и всех необходимых документов, подтверждающих факт наступления страхового случая (закрытый перечень документов предусмотрен в Правилах страхования).

страховой полис по инвестиционной программе страхования жизни «Максимум» не может быть конфискован, не делится при разводе, не может быть изъят по решению суда, так как является не собственностью клиента, а обязательством страховой компании «ВТБ Страхование Жизни»;

Страхование жизни в «ВТБ Страхование»

Неограниченные возможности роста инвестиционных вложений обеспечиваются участием денежного капитала клиента в соответствующих программах инвестирования по таким направлениям, как фармацевтика, биоинженерия, медицина, другие классы активов будущего мировой экономики.

Ее достижения на рынке страховых услуг позволили за относительно короткий срок войти компании в число передовых по качеству программ и удобству работы с ними (шестое место в числе ведущих компаний по страхованию жизни). Такое преимущество в первую очередь обеспечивает факт, что она является частью широко представленной сети представительств банка ВТБ на территории Российской Федерации.

Страхование жизни и здоровья в компании «ВТБ»: условия и преимущества

Компания «ВТБ Страхование» начала свою деятельность с 2000 года и с тех пор стала одной из лидирующих на рынке страховых услуг. По подсчетам на 2014 год, общая сумма страховых взносов составляет свыше тридцати миллиардов рублей. Среди клиентов компании есть как именитые предприятия, так и физические лица.

Страхование жизни и здоровья постепенно становится частью повседневной жизни многих людей. Причиной этого является то, что благодаря страховым взносам, по окончании программы страхователь или его родные могут получить на руки крупную сумму денег, которую очень сложно скопить самостоятельно. Многие страховые компании предлагают различные программы, каждая из которых подходит в той или иной ситуации. В данной статье обозреваются особенности страхования жизни и здоровья в компании «ВТБ». Читайте о страховании жизни в компании «Ренессанс» обзор тарифов и видов на этой странице.

Страхование жизни и здоровья постепенно становится частью повседневной жизни многих людей

Лучший инвестиционный продукт года по версии Investor Awards предложило клиентам ВТБ Страхование жизни

В борьбе за главный приз ВТБ Страхование опередило ведущих российских страховщиков жизни. Инвестиционный продукт «Максимум» является уникальным предложением на рынке частных инвестиций и страхования жизни. Она предлагает максимально эффективный, надёжный и прозрачный механизм инвестирования денежных средств клиента.

Продукт «Максимум» предлагает клиентам доступ к рынкам, закрытым для частных лиц при классических способах инвестирования и позволяет им получить потенциально неограниченный доход. Программа предусматривает высокий коэффициент участия в положительной динамике базового актива. Самое главное, программа даёт 100% гарантию возврата страхового взноса (начальной суммы инвестиций) даже при отрицательной динамике выбранной клиентом инвестиционной стратегии, высокий коэффициент участия в положительной динамике базового актива и контроль волатильности.

Компания ВТБ Страхование жизни стала призером в номинации «Лучший инвестиционный продукт страхования жизни»

Марина Жегова, генеральный директор ВТБ Страхование жизни, прокомментировала: «Спектр наших продуктов, а точнее инвестиционных стратегий, довольно широк и позволяет охватить все сегменты клиентов – от самых консервативных инвесторов до самых агрессивных. Исходя из нашего опыта, мы видим, что наиболее востребованными сегодня являются мультивалютные программы, ориентированные на размещение капитала одновременно и в валютные, и в рублевые активы».

Инвестируя денежные средства в рамках программы «Максимум» клиенты получают возможность самостоятельно выбрать инвестиционную стратегию и заработать потенциально неограниченный доход. При этом гарантируется возврат 100% вложенных средств даже при отрицательном результате инвестиционной стратегии. Программа «Максимум» открывает клиентам доступ к финансовым рынкам, недоступным для большинства частных инвесторов, а также обеспечивает страховой защитой риски, связанные с жизнью и здоровьем.

Страхование в ВТБ 24

Заявка на получение страхового полиса подается в одном из отделений ВТБ. Необходимо предоставить пакет документов. Следующий шаг – остановить выбор на одной из программ, согласовать ее стоимость. После полного ознакомления с предлагаемыми услугами с клиентом заключается соглашение. В конце операции ему предоставляется страховой полис. Клиент имеет полное право в любой момент расторгнуть контракт со страховой фирмой, написав заявление. Процесс расторжения продлится около месяца.

- защиту имущества. Если недвижимость будет повреждена, к примеру, во время пожара или увечья будут нанесены действиями третьих лиц, плата за ремонт станет заботой компании ВТБ. Недвижимость не подлежит восстановлению – фирма будет выплачивать ипотеку полностью;

- страхование жизни. В случае смерти или недееспособности заемщика, ответственность за выплату ляжет на ВТБ;

- потерю права собственности на объект залога.

Инвестиционное страхование жизни

- кончина застрахованного лица в результате несчастного случая – выплачивается более 200% страховой суммы, к которой прибавляются проценты, полученные в результате вложений в фондовый рынок;

- смерть клиента страховой компании – выплачивается 100% страховой суммы, к которой прибавляется полученный инвестиционный доход;

- потеря застрахованным лицом дееспособности (должно быть документальное подтверждение инвалидности) – выплачивается страховая сумма, указанная в соответствующем договоре (обычно данная величина исчисляется в процентном соотношении к накопленному капиталу);

- причинение клиенту страховой компании вреда здоровью – выплачивается определённая сумма денежных средств, исчисляемая в процентном соотношении к страховой сумме.

Для этого они используют различные программы, которые в большом количестве предлагает отечественный финансовый рынок. В последнее время стало пользоваться большой популярностью инвестиционное страхование жизни, являющееся идеальным инструментом для получения пассивного дохода.

Втб инвестиционное страхование жизни

В 2016 году российские банки и страховые компании зафиксировали взрывной рост спроса со стороны клиентов на инвестиционное страхование жизни (ИСЖ) — накопительные полисы с возможностью инвестиций в различные финансовые инструменты. Как сообщил Сбербанк, в декабре доля его состоятельных клиентов, владеющих инвестиционными продуктами, в том числе полисами накопительного и инвестиционного страхования жизни, превысила 25%. При этом доля непосредственно продуктов ИСЖ в портфелях их сбережений составила 93 млрд руб. — это почти на треть больше, чем в декабре 2015 года (рост на 36 млрд руб.).

Интерес клиентов к такому продукту подтверждают и другие крупные игроки. Так, состоятельные клиенты группы ВТБ также проявляют повышенное внимание к ИСЖ. По словам руководителя дирекции частного банковского обслуживания ВТБ Дмитрия Брейтенбихера, с декабря 2015 года доля таких продуктов в их общем портфеле выросла более чем в два раза. Директор департамента по работе с VIP-клиентами банка ВТБ24 Павел Кудрявцев, в свою очередь, сообщил о росте общего объема клиентских инвестиций в страховые продукты в 200 раз — с 50 млн руб. в декабре 2015 года до 10 млрд руб. сейчас. Однако сама доля продуктов ИСЖ в общем портфеле клиентов выросла за год примерно в два раза, составив лишь 1%.

Это на порядок меньше, чем в Промсвязьбанке, где продукты накопительного и инвестиционного страхования составили 30% в общем портфеле состоятельных клиентов. Доля самих премиальных клиентов, инвестирующих в такие продукты, увеличилась за год с 0,2 до 9,5%, рассказал начальник управления по развитию сегмента состоятельных клиентов Промсвязьбанка Виталий Роговой. Этот показатель сопоставим с результатом Альфа-банка: по словам Дарьи Белоусовой, директора по развитию состоятельного сегмента в Альфа-банке, сейчас продукты инвестиционного и накопительного страхования есть у 10% VIP-клиентов банка.

О спросе на ИСЖ говорят и страховщики. «На сегодняшний день в рамках ИСЖ под управлением «ВТБ Страхование жизни» находится более 15 млрд руб. Средний чек на одного клиента составляет 1 млн руб., в сегменте состоятельных клиентов — 7 млн руб.», — говорит исполнительный директор «ВТБ Страхование жизни» Максим Данилов. Генеральный директор компании «Ингосстрах-Жизнь» Владимир Черников также отмечает, что общий объем сборов по ИСЖ в компании приближается к отметке 6 млрд руб. Средняя страховая премия по общему портфелю заключенных договоров составляет в компании «Ингосстрах» 1,6 млн руб., в сегменте Private — 4 млн руб. А в компании «АльфаСтрахование» на ИСЖ в текущем году пришлось 8% от сборов группы или более 10 млрд руб. Все опрошенные страховщики подтверждают рост спроса на этот продукт, но не раскрывают насколько.

Почему ИСЖ

По данным рейтингового агентства «Эксперт», в первом полугодии ИСЖ выступило основным драйвером роста для всего рынка страхования жизни, показав темпы притока взносов в 147,5%. Ускоренное развитие этого сегмента рынка связано с окончанием высокодоходных депозитов, заключенных в начале 2015 года после резкого повышения ключевой ставки ЦБ. Истекли и традиционные сроки поиска клиентами новых финансовых инструментов, считают в агентстве. Впрочем, по итогам 2016 года «Эксперт РА» ожидает замедления роста рынка инвестиционного страхования жизни до 50–60%, а в 2017 году — до 20%.

Интерес к инвестиционному страхованию жизни председатель комитета по страхованию жизни ВСС, старший управляющий директор Сбербанка Максим Чернин объясняет спецификой как рынка, так и продукта. Ставки по депозитам за последние полтора года существенно снизились. «Для того чтобы иметь более приемлемую доходность по своему портфелю, граждане стремятся его диверсифицировать, — рассуждает он. — Кроме депозитов стоит иметь продукты с потенциально более высокой доходностью».

По оценкам Чернина, целевая доходность по продуктам инвестиционного страхования жизни находится выше доходности депозитов примерно на 3 п.п. Однако гарантий здесь нет: все зависит от риск-аппетита клиента, который принимает решение по продукту, и выбора им инвестиционной начинки. Особенность ИСЖ как раз и заключается в том, что по нему нельзя заранее назвать среднюю доходность. «В продукте могут содержаться разные базовые активы, — рассказывает Чернин. — Один из них (например, золото) может показывать отрицательную доходность, а другой (например, недвижимость) — идти вверх, а IT-технологии стоять на месте». Поэтому доходность зависит от активов и того времени, в которое клиент в них вошел.

Инвестиционное страхование жизни — это продукт защиты капитала. «Даже если на рынках будет негативная ситуация, компания обязана вернуть размер внесенных премий после окончания срока действия договора», — говорит Максим Чернин. Для граждан также имеют значение налоговые льготы. Так, у клиентов облагается налогом доходность только выше ставки рефинансирования. А по взносам можно оформить налоговый вычет (13%) на сумму до 120 тыс. руб. (выгода — 15,6 тыс. руб.), добавляет президент Ассоциации страховщиков жизни Александр Зарецкий. Кроме того, страхование жизни не является имуществом в юридическом понимании этого слова. Поэтому вложения в данный продукт не подлежат аресту, конфискации, не делятся при имущественных спорах, в том числе при разводе.

Базовые продукты ИСЖ обычно имеют срок пять лет, и доход по ним, как правило, начисляется по окончании срока договора. Однако есть и продукты с возможностью получения ежегодной доходности. «Есть также опции управления продуктом: клиент может в любой момент зафиксировать сформировавшуюся прибыль, а может поставить опцию «автопилота», при которой при достижении дохода на определенном уровне она снимается», — рассказывает Чернин.

Портфельный управляющий UFG Wealth Management Антон Толмачев добавляет, что повышенный интерес к ИСЖ связан со стремлением клиентов к дополнительным мерам защиты себя и своих родственников, которую дает страховой продукт. «Приближается период массовой передачи накоплений от миллионеров и миллиардеров первой волны (1990–2000-е) к их детям, и старшее поколение задумывается о своей защите», — поясняет финансист.

Стоит ли пользоваться

Однако на этом плюсы ИСЖ заканчиваются. Если депозит приносит гарантированную доходность, то страховые инвестиции могут оказаться неудачными и владелец полиса ИСЖ ничего не заработает, напоминает Зарецкий. Самым же главным недостатком этого продукта эксперт считает его незащищенность по сравнению с банковским вкладом. «Если депозиты страхуются на 1 млн руб., то в случае со страховым продуктом никакой гарантии нет», — говорит он. По словам Зарецкого, если клиент банка покупает у него инвестиционную программу от страховой компании, которая не входит в банковскую группу, он прежде должен узнать, насколько надежна эта страховая компания.

Зарецкий также подчеркнул, что полис ИСЖ нельзя досрочно расторгнуть без потерь. «Если вы открыли депозит, то в любой момент можете потребовать вернуть свои деньги обратно, потеряв только инвестиционный доход. В случае с досрочным расторжением страховой программы вы можете потерять большую часть взносов», — поясняет он. К примеру, расторжение 5-летнего договора по программе «Управление капиталом» компании «РГС Жизнь» на втором году его действия дает возможность получить только 50% вложенных денег. Ближе к концу срока договора эта так называемая выкупная сумма увеличивается до 97%.

Максим Чернин рекомендует смотреть при выборе ИСЖ прежде всего на компанию, которая его предлагает. «Если речь идет о долгосрочном продукте, важно, чтобы компания была стабильной, — советует он. — Далее нужно обращать внимание на структуру продукта, оценить, верите ли вы в потенциал базового актива в течение ближайших 3–5 лет». Толмачев из UFG Wealth Management добавляет, что наиболее очевидным выбором при покупке полиса ИСЖ являются западные страховые дома, существующие максимально долго, публикующие свою отчетность и по возможности перестраховывающие свою ответственность в максимальном объеме.

Инвестиционное страхование жизни

Полисы ИСЖ — по сути, структурный продукт со 100-процентным возвратом вложенного капитала по истечении срока действия, рассчитанный на широкий круг частных клиентов. Они напоминают структурные ноты — продукты с полной или частичной защитой капитала, доступные состоятельным клиентам подразделений private banking.

Минимальный срок их действия — 3–5 лет. Условия программ страховых компаний могут быть различны, но чаще всего в случае смерти застрахованного компания выплачивает его родственникам 100% страховой суммы по договору. А если смерть произошла из-за несчастного случая, выплата может быть двукратной. На оплату этих рисков отправляется часть взносов клиентов.

Другая их часть вкладывается в различные инвестиционные инструменты для получения дохода по полису. Причем клиент может выбрать «стратегии» инвестирования — условно определить степень риска и направление инвестиции этой части страховки. Этим инвестиционное страхование и отличается от обычного накопительного страхования жизни.

ВТБ — инвестиционные и накопительные программы страхования жизни

Страхование – изобретённый много веков назад способ защиты от рисков: несколько страхователей вносят небольшие суммы в фонд страховщика, и если с кем-то произойдёт беда, он получит выплату из фонда.

Сегодня страхуется множество рисков: пожар в доме, ДТП, несчастные случаи, неурожай и т.п. «ВТБ Страхование жизни» предлагает ряд программ для защиты от финансовых ударов — при несчастном случае или тяжёлом заболевании.

«ВТБ Страхование жизни» согласно данным рейтинговых агентств занимает лидирующие позиции по количеству проданных полисов. Основными направлениями является страхование жизни и здоровья.

Страхование жизни ВТБ, подразделяется на 2 категории: инвестиционное и накопительное. Каждый вид имеет свои особенности. Сумма взносов, как правило, используется страховой в качестве доходных инструментов, компания вкладывает средства и по итогу тоже получает от этого прибыль.

Преимущества страхования в «ВТБ Страхование жизни»

Финансовая защита помогает осуществлять поставленные цели, независимо от количества рисков и срока действия договора.

Выделяют следующие преимущества страхового полиса ВТБ:

- многие программы созданы для разных категорий клиентов, к примеру есть пенсионные программы, программы для детей и взрослых;

- при наступлении страхового случая средства выплачивают в течение 30 дней;

- страховая сумма не облагается НДФЛ;

- существуют программы с наличием депозита, доход от которого выше чем в банках. В некоторых тарифах возможно досрочное снятие средств;

- гарантия выплаты при наступлении страхового события, клиент гарантированно получит средства при потере трудоспособности или достижении определенного возраста;

- страховая сумма и весь накопленный депозит подлежит передаче ближайшим родственникам при смерти страхователя. Разработан специальный порядок наследования;

- сумма страховки не может быть арестована согласно решению суда и не делится при разводе.

Окончательная сумма к выдаче согласно заключенному договору значительно больше суммы регулярных взносов. При этом клиент, подписывая сделку обязуется вносить платежи регулярно и без задержек.

Страховым случаем в стандартной ситуации признается:

- смерть;

- получение травмы;

- присвоение статуса «нетрудоспособный».

Страхование жизни в ВТБ, осуществляется путем заключения договора с компанией, которая гарантирует денежное возмещение при наступлении неблагоприятных обстоятельств. Выплаты полагаются страхуемому, но при его смерти претендовать на компенсацию может его наследник или выгодоприобретатель. Последний может быть прописан в соглашении.

Особенности инвестиционных и накопительных программ ВТБ

Страховые компании, как и банки имеют дело с большим объёмом денежных средств, хранящихся в страховом фонде. Это привело к появлению особых видов страхования: многолетних, при которых сумма страховых взносов не остаётся у страховщика, а возвращается, в конце концов, назад к страхователю.

Интерес страховщика заключается в инвестировании свободных средств и получении прибыли, которую он оставляет за собой, а иногда может даже поделиться ею со страхователем, чтобы сделать программу более привлекательной.

Накопительное страхование существовало в Советском Союзе, даже при отсутствии инвестиционных инструментов в их современном понимании. Люди обычно покупали страховой полис для ребёнка, чтобы к его совершеннолетию получить выплату для организации свадьбы, помощи в строительстве дома или обустройстве жилья.

Разница между программами инвестиционного и накопительного страхования от «ВТБ Страхование жизни» заключается в соотношении дохода к риску: инвестиционное может принести большой доход (хотя и не гарантирует его), а накопительное даёт небольшой доход, но он будет выплачен обязательно.

«ВТБ страхование жизни» — инвестиционные программы

Программа инвестиционного страхования жизни ВТБ представляет собой гибридное вложение денег: с одной стороны смерть застрахованного приносит выплату его родственникам, как в случае обычного страхования, с другой – выплата произойдёт автоматически при достижении застрахованным назначенного возраста. Срок действия таких полисов не долгосрочный, как правило это 3-5 лет.

Интерес страховой компании заключается в том, чтобы получить деньги страхователя на несколько лет в своё пользование и инвестировать их, поэтому страховые премии по программам инвестиционного страхования заметно выше, чем для обычных страховок.

За счет вложения определенной суммы средств (единым платежом) клиент получает доход, а страхование будет дополнительной составляющей, которая помогает защититься от определенных рисков.

Программа «Максимум» / «Инвестиции в будущее»

Страховая программа «Максимум» от «ВТБ Страхование жизни», предусматривает право страховщика инвестировать в высокодоходные инструменты для увеличения отдачи в пользу страхователя. В случае убыточного инвестирования, страхователь ничего не теряет, его взнос не уменьшится. Налог удерживается только из той части прибыли, которая превышает ставку ЦБ РФ.

Переданные страховщику денежные средства защищены от конфискаций, арестов, раздела в случае расторжения брака и т.п. В случае смерти застрахованного лица его родственники получат выплату в течение 30 дней со дня представления документов.

Оформить договор может любое дееспособное физическое (юридическое) лицо в возрасте от 18 лет до 72 лет. Срок действия договора от 3 лет. Существует два вида единовременных вкладов:

- «Максимум» – единовременный, не менее 350 000 рублей.

- «Инвестиции в будущее» – единовременный, не менее 30 000 рублей.

Страховая выплата в размере страховой суммы и инвестиционного дохода производится в рублях, не более 30 рабочих дней после передачи всего комплекта документов, подтверждающих факт наступления страхового случая. В перечень страховых рисков, также входит смерть от несчастного случая по любой причине.

Страховые тарифы, правила и параметры узнаете на официальной странице программы «Максимум» / «Инвестиции в будущее» (https://vtbinslife.ru/invest/maximum/).

Программа «Фиксированный доход»

Как явствует из названия, страховщик предлагает клиентам неизменяемый доход по договору. Доход сравним с процентами по банковским вкладам. «ВТБ Страхование жизни» предлагает возможность аннуитетные выплаты: «кредит наоборот», когда страхуемый выступает в качестве кредитора и вносит сумму под фиксированный процент, после чего получает равные выплаты на протяжении всего срока страхования.

Заключённый на пять и больше лет договор страхования жизни, позволяет получить от государства назад ранее оплаченный НДФЛ.

Согласно условиям, клиенту обеспечена фиксированная доходность на весь срок действия договора. Оформить полис могут лица в возрасте от 18 лет. Срок договора от 3 лет. Доход может быть выплачен единой суммой или аннуитетными платежами. Страховая защита предусматривает как срочную, так и отложенную выплату средств наследникам клиента.

Страховые тарифы, правила и параметры узнаете на официальной странице программы «Фиксированный доход»: (https://vtbinslife.ru/invest/fiksirovanniydohod/).

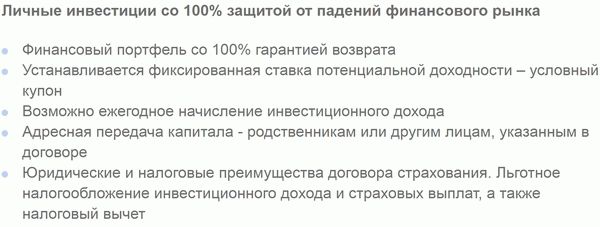

Программа «Барьерный рост»

Данный договор защищает от всех возможных рисков, даже от вероятности краха финансового рынка. Предусмотрены выплаты клиентам в критических ситуациях. Данная программа подойдет для начинающего инвестора и она не облагается налогом НДФЛ для физических лиц.

Заключение страхового договора в «ВТБ Страхование жизни» предусмотрена сроком на 5 лет, выплаты доходов осуществляются ежегодно.

Страховые тарифы, правила и параметры узнаете на официальной странице программы «Барьерный рост» (https://vtbinslife.ru/invest/barierniyrost/).

«ВТБ Страхование жизни» — накопительные программы

Эта разновидность страхования жизни от ВТБ, служит реализации долгосрочных планов на увеличение капитала, который к определённой дате должен быть выплачен с процентами, а если застрахованный до этого момента не доживёт, то в течение короткого срока после его смерти деньги получит семья.

Программы накопительного страхования различаются по срокам (некоторые могут заключаться на десятки лет), по суммам и периодичности страховых взносов, а также по кругу страховых случаев (всегда учитываются смерть и инвалидность, травмы и заболевания – не всегда).

Программы накопительного страхования различаются по срокам (некоторые могут заключаться на десятки лет), по суммам и периодичности страховых взносов, а также по кругу страховых случаев (всегда учитываются смерть и инвалидность, травмы и заболевания – не всегда).

Программа «Накопительный фонд»

Программа «Накопительный фонд» позволяет страхователям обеспечить себя дополнительной пенсией. Подходит для людей трудоспособного возраста, задумывающихся о дополнительной пенсии.

Позволяет копить средства на экстренные и рядовые цели. Компенсационные выплаты обеспечены в случае:

- ухода из жизни из-за несчастного случая;

- ухода из жизни в результате ДТП;

- первичного установления инвалидности I, II группы;

- первичного установление критического заболевания.

При получении 1 и 2 групп инвалидности, клиент освобождается от уплаты страховых взносов. Доход выплачивается единовременно либо ежегодно. Договор заключается на срок от пяти до двадцати лет, но возможно досрочное расторжение с правом получения накопленной суммы.

Страховые тарифы, правила и параметры узнаете на официальной странице программы «Накопительный фонд» (https://vtbinslife.ru/program/oldnf/).

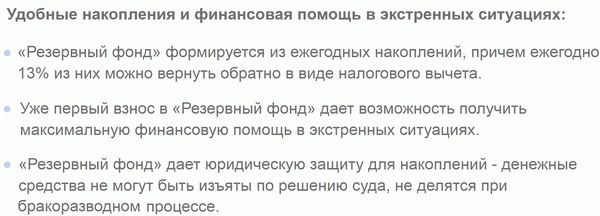

Программа «Резервный фонд»

«Резервный фонд» формируется из накоплений, ежегодно 13% из них можно вернуть обратно в виде налогового вычета. Оформить договор в «ВТБ Страхование жизни» может лицо от 18 до 65 лет. Страховая выплата вносится ежегодно, а сумма накоплений только единовременно. Срок договора от семи до двадцати лет. В перечень страховых рисков входит: смерть клиента либо получение инвалидности 1 или 2 группы.

Это программа создания финансового запаса, который поможет в случаях внезапных денежных затруднений: деньги по страховому полису не могут быть арестованы и изъяты.

Страховые тарифы, правила и параметры узнаете на официальной странице программы «Резервный фонд» (https://vtbinslife.ru/program/oldrf/).

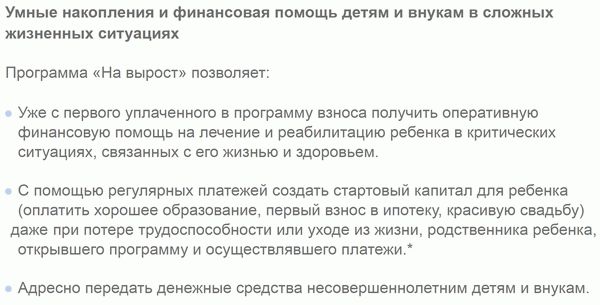

Программа «На вырост»

Эта страховая программа от «ВТБ Страхование жизни», позволяет старшим членам семьи застраховать ребёнка (не старше 17 лет) от инвалидности, несчастных случаев и т. п. Программа позволяет копить средства на определенные цели – накопить ребенку на жилье или образование, компенсация выплачивается по достижении определенного возраста.

При благополучном достижении ребёнком времени окончания договора (возраст от 14 до 23 лет), накопленная сумма выплачивается по желанию страхователя сразу (удобно для приобретения автомобиля, первого взноса за квартиру и т.п.) в течение нескольких периодов (подходит для оплаты учёбы) либо пожизненно (рента, подстраховка финансового состояния).

Клиенту также гарантированна выплата страховки независимо от количества выплат на реабилитацию или лечение. Взрослому страхователю может быть от 18 до 75 лет, ребенку от 0 до 17 лет на момент оформления полиса, и от 14 до 23 лет на дату окончания программы. Договор заключается на срок от 5 лет до 1 года.

Данные накопления позволяют предоставить финансовую помощь детям и внукам страхователя.

Данные накопления позволяют предоставить финансовую помощь детям и внукам страхователя.

Страховые тарифы, правила и параметры узнаете на официальной странице программы «На вырост» (https://vtbinslife.ru/program/kid/).

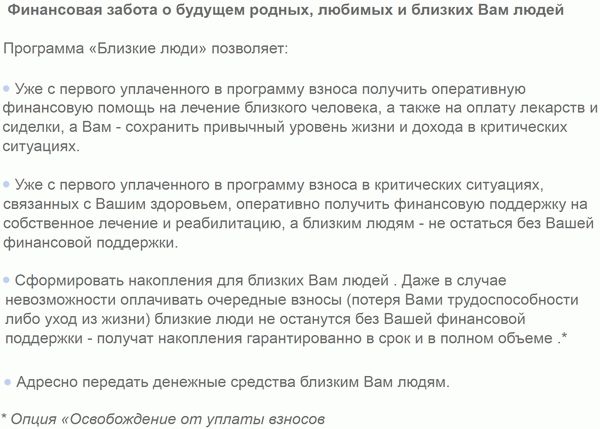

Программа «Близкие люди»

Суть программы от ВТБ, заключается в самом названии, клиент обеспечивает выплату финансовой помощи близким людям при потере трудоспособности, так же эти лица могут получить весь накопленный фонд.

Предназначена для страхования на случай заболеваний, при которых потребуется дорогостоящая медицинская помощь и услуги, а также для обеспечения финансовой стабильности семьи в той ситуации, если страхователь, как источник доходов, станет инвалидом либо уйдёт из жизни.

Также при потере трудоспособности самого заемщика ему могут быть выплачены средства на лекарства, лечение, сиделку и т.д. Договор может быть заключен до 30 лет.

Страховые тарифы, правила и параметры узнаете на официальной странице программы «Близкие люди» (https://vtbinslife.ru/program/oldbl/).

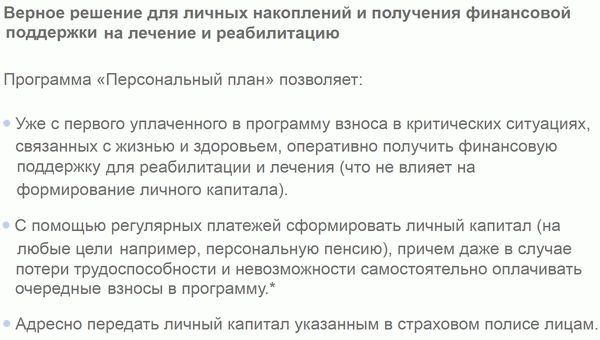

Программа «Персональный план»

Ещё одна программа для обеспечения финансовой стабильности на случай инвалидности, травмы, тяжёлого заболевания. В случае смерти застрахованного выплату получат родственники.

Программа «ВТБ Страхование жизни» позволяет получать финансовые накопления, а также финансовую поддержку при лечении и реабилитации. Застрахованному лицу может быть от 18 до 75 лет. В количество рисков входит: уход из жизни, получение инвалидности, установление критического заболевания и различные травмы. Доход может быть возмещен единовременно или аннуитетными платежами. Срок действия договора от 5 до 30 лет.

Страховые тарифы, правила и параметры узнаете на официальной странице программы «Персональный план» (https://vtbinslife.ru/program/oldpp/).

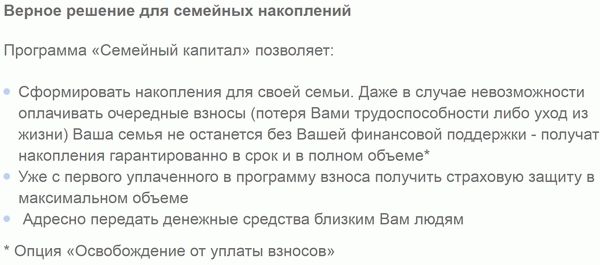

Программа «Семейный капитал»

Программа позволяет формировать накопления для своей семьи. Даже в случае невозможности оплачивать очередные взносы (потеря трудоспособности или смерть) семья получит накопления гарантированно в срок и в полном объеме. Уже с первого уплаченного в программу взноса получить страховую компенсацию. Возможна даже адресная передача денежные средства родственникам.

Если застрахованный благополучно доживает до истечения срока действия договора, вся накопленная сумма с процентами выплачивается компанией «ВТБ Страхование жизни» и может быть использована на семейные нужды.

Страховые тарифы, правила и параметры узнаете на официальной странице программы «Семейный капитал» (https://vtbinslife.ru/program/semeynyy-kapital/).

Программа «Достояние»

Возможно досрочное расторжение договора с выплатой накопленных средств. Страховку можно заключить в возрасте от 18 до 99 лет.

Страховые тарифы, правила и параметры узнаете на официальной странице программы «Достояние» (https://vtbinslife.ru/program/programma-dostoyanie/).

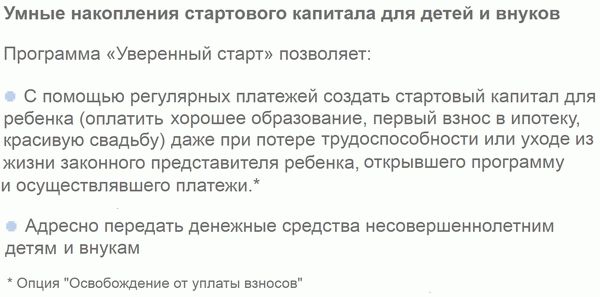

Программа «Уверенный старт»

Программа страхования жизни ВТБ, предназначена для создания стартового капитала для детей и внуков. При благополучном достижении ребёнком времени окончания договора (возраст от 14 до 23 лет), накопленная сумма выплачивается по желанию страхователя сразу (удобно для приобретения автомобиля, первого взноса за квартиру и т.п.) в течение нескольких периодов (подходит для оплаты учёбы), либо пожизненно (рента, подстраховка финансового состояния).

Страховые тарифы, правила и параметры узнаете на официальной странице программы «Уверенный старт» (https://vtbinslife.ru/program/confident-start/).

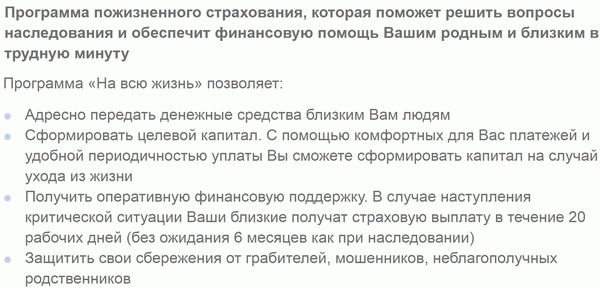

Программа «На всю жизнь»

Как понятно из названия данная программа заключается на всю жизнь. С помощью этого договора в «ВТБ Страхование жизни», вы сможете сформировать свой капитал на удобных для вас условиях и защитить сбережения от грабителей и мошенников. Также в случае экстренной ситуации получите выплату в течении 20 рабочих дней.

В случае смерти при любых обстоятельствах, семью получит компенсацию.

Страховые тарифы, правила и параметры узнаете на официальной странице программы «На всю жизнь» (https://vtbinslife.ru/program/for-life/).

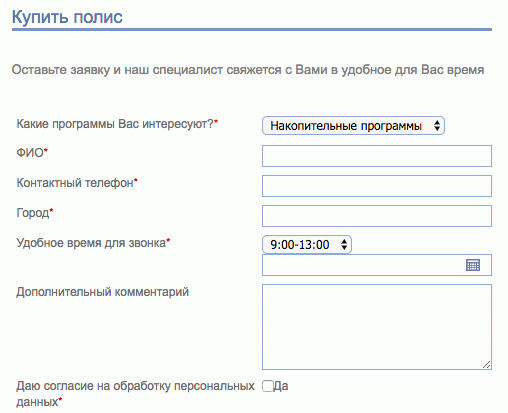

Как купить страховой полис «ВТБ Страхование жизни»?

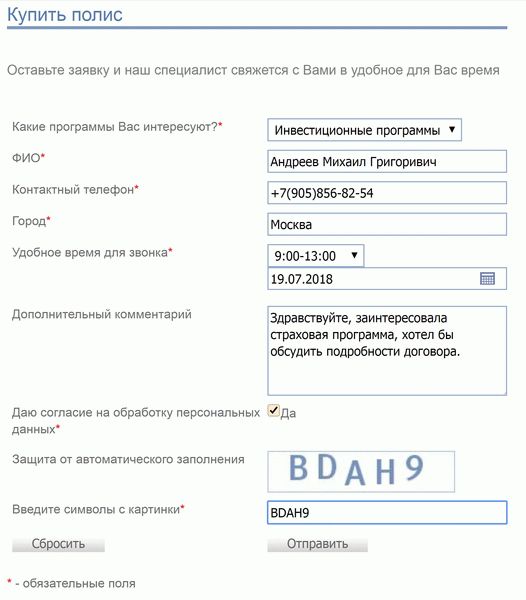

На сайте «ВТБ Страхование жизни» купить полис нельзя, но можно оставить заявку оператору, для этого:

1. Перейдите на официальный сайт: https://vtbinslife.ru и в правом углу нажмите «Купить полис».

2. Откроется окно для заявки, чтобы отправить заявку на покупку полиса заполните все поля:

- Виды программ (инвестиционные или накопительные);

- ФИО;

- Номер телефона на который будет звонить оператор;

- Город проживания;

- Удобное время для звонка (число и час);

- Ваш комментарий (его писать необязательно);

- Согласие на обработку персональных данных (ФИО и телефон);

- Символы с картинки (капча).

3. После того как заполните все данные нажмите на кнопку «Отправить», по указанному телефону с вами свяжется оператор и расскажет подробности о страховом полисе жизни.

Таким образом, инвестиционное и накопительно страхование жизни ВТБ решает ряд проблем связанных с накоплением и увеличением денежных средств. Чтобы выбрать нужную, именно вам программу просчитайте все плюсы, минусы и сравните несколько разных вариантов, так сможете выбрать наилучшую программу для вас и вашей семьи.

Можно ли отказаться от страхования жизни ВТБ?

ВТБ банк при выдаче ипотечного кредита вправе потребовать от заёмщика застраховать ипотечную квартиру, но не вправе навязывать конкретного страховщика. Страхование жизни при ипотеке необязательно, но при его наличии банк может предложить более выгодные условия (низкую процентную ставку), т.к. снижается риск банка.

При заключении автокредита банк также вправе потребовать застраховать машину, что обычно и делается. При оформлении потребительских кредитов (на неуказанные цели) банк не вправе навязывать какие-либо страховки, это запрещено законом.

Клиент подписывает договор добровольно, это прописано и в самом документе. Отказаться от услуг страховой можно, но следует думать о последствиях таких действий, к примеру, банк может увеличить ставку или потребовать внести первоначальный взнос.

С целью защиты заёмщиков Банк России предписал включать во все договоры страхования условие о «периоде охлаждения» сроком не меньше четырнадцати календарных дней, в течение которого страхователь вправе расторгнуть договор и вернуть уплаченную премию в полном объёме.

Страхование жизни и здоровья при ипотеке ВТБ

Ипотечный кредит выдаётся под покупку недвижимого объекта, является большой суммой и порождает для ВТБ банка риск финансовых потерь в случае невозможности возврата кредита.

Помимо программы страхования имущества клиент может оформить полис на страхование жизни. Услуга предоставляется только после личного согласия заемщика, иногда цена полиса уже включена в кредит.

Многие банки сотрудничают с определенными страховыми компаниями и предлагают оформить договор именно с одной из этих организаций. Однако, клиент может самостоятельно выбрать компанию и купить полис у любой страховой.

Финансовая защита в этом случае покрывает ряд рисков, это:

Сумму страховки получает не клиент, а банк, ему возмещают часть неоплаченного кредита. Родственники клиента в этом случае освобождены от уплаты оставшегося долга.

Страховка не выплачивается в случае самоубийства, ДТП в результате пьяного вождения, занятия экстремальным видом спорта и прочих ситуациях, когда застрахованный ведёт себя крайне рискованно или безрассудно.

Страхование жизни в «ВТБ Страхование»

ВТБ Страхование жизни – это компания, активно продвигающая свои продукты – страховые полисы на различные случаи жизни. Пользуется она большой популярностью и все больше людей приобретают выгодные страховки.

Зачем необходимо страхование жизни?

Практически каждый банк требует от заемщиков оформление полиса страхования жизни и здоровья. Необходимо это для ипотеки, когда человек хочет приобрести жилье в кредит. Требование по оформлению страховки ВТБ (это может быть и другой банк, но будем рассматривать этот пример) устанавливает для всех клиентов, так как не желает понести убытки в случае возникновения непредвиденных обстоятельств по типу потери трудоспособности заемщика или утраты жизни.

Личное страхование при ипотеке не обязательно – так гласит кредитный договор, но на деле банк может отказать в выдаче кредита, если клиент напишет отказ от страховки. ВТБ не будет объяснять причину отказа, но каждый человек, соответствующий всем требованиям банка должен понимать, что нежелание оформлять страховку может отрицательно сказаться на решении банка, и, если кредит нужен, то лучше пойти на уступки, тем более, что страховка может всегда неожиданно пригодиться.

Виды полисов от ВТБ Страхование жизни

Страхование жизни – достаточно объемная сфера и продуктов компания предлагает много. Но условно разделить страховые полисы можно на:

- Инвестиционные – клиент сможет получать прибыль стабильно и ежегодно, либо получить всю сумму в конце действия срока полиса.

- Накопительные – откладывая часть средств, можно в итоге получить финансовую помощь при наступлении страхового случая и сохранить свои сбережения, чтобы в последующем забрать их.

Инвестиционное страхование жизни

ИСЖ от ВТБ Страхование жизни позволит клиентам получить прибыль от своих капиталовложений. Оформление такого полиса абсолютно не несет рисков и человек обязательно останется в выигрыше, приняв решение о покупке страховки.

Видео

Инвестиционное страхование жизни удобно тем что:

- Можно получать выплаты согласно установленному графику с равной периодичностью.

- В случае смерти застрахованного лица его наследники получат выплаты без обложения налогом и в течение 1 месяца.

- Можно получить обратно налоговый вычет – а это 13% от суммы взноса.

- Ежегодная прибыль будет составлять примерно 6% от вложенной суммы.

- Деньги инвестируются в надежные компании.

- Полис ИСЖ является неприкосновенным и на него не могут претендовать другие люди при разделе имущества, либо других судебных разбирательствах.

Компания ВТБ Страхование жизни предлагает четыре варианта полисов ИСЖ, и отличаются они условиями и суммами страховых выплат.

«Максимум» и «Инвестиция в будущее»

Фиксированный доход

По этой программе клиент ВТБ Страхование жизни сможет получать прибыль постоянно равными суммами, либо забрать ее в конце полностью. Если страхователь лишится жизни при несчастном случае, то наследники получат прибыль в экстренном порядке, а если причина ухода из жизни иная, то страховые суммы могут выплачиваться частично. Срок действия полиса – от 3 лет.

Барьерный рост

Накопительное страхование жизни

Накопительное страхование – это выгодно и удобно, и компания ВТБ Страхование жизни предлагает десять различных программ данной категории.

Дети растут быстро и уже вскоре после рождения им понадобятся деньги для обустройства собственной семьи, поступления в институт или решения других жизненных проблем. Страхователь (близкий родственник) оформляет полис на несовершеннолетнего ребенка (возрастом до 17 лет). Весь срок человек вносит определенные суммы (можно и разово внести), которые потом ребенок сможет получить по достижению совершеннолетнего возраста.

Договор должен быть составлен так, чтобы его срок оканчивался до исполнения 23 лет застрахованному лицу. Плюсом данной программы от ВТБ Страхование жизни является то, что компания выплатит компенсацию на лечение ребёнка, если ему будет установлена I или II группа инвалидности, он заболеет одним из критических заболеваний, либо умрет по любой из причин.

Функция страхования жизни здесь входит в комплект бесплатно, а потому такой полис станет не только прекрасным накопительным счетом, но позволит быть готовым на случай непредвиденных обстоятельств.

Персональный план

Страховой полис позволит человеку получить выплаты от компании, если он получит травму, заболеет критическим заболеванием или получит инвалидность.

Близкие люди

Программа создана, чтобы человек смог одновременно застраховать себя и своих близких (одного человека). ВТБ Страхование жизни выплатит компенсацию в случае:

- Установления инвалидности I или II группы застрахованному лицу или страхователю.

- Получения травмы застрахованным.

- Установления диагноза критического заболевания застрахованному лицу.

- Ухода из жизни страхователя.

По данному договору человек может получить свои деньги и прибыль от накопительного страхования по окончанию срока действия полиса (от 5 до 30 лет).

Резервный фонд

Сроком от 7 до 20 лет человек может приобрести полис НСЖ, который позволит получить выплаты от компании в случае смерти застрахованного лица, либо установления ему или страхователю инвалидности.

Накопительный фонд

Условия здесь вполне стандартные и человек может самостоятельно выбрать одну из схем внесения платежей по полису – единовременно, либо равными платежами с отсрочкой. Выплаты компания произведет при утрате жизни, установлении инвалидности или тяжелой болезни застрахованного лица. Это самая простая и давно известная программа, а потому она пользуется большим спросом у клиентов ВТБ Страхование жизни.

Семейный капитал

Уверенный старт

По достижению совершеннолетия ребенок сможет забрать вложенные средства вместе с начисленной прибылью, а если он уйдет из жизни преждевременно, то страхователю вернут все взносы.

Надежная перспектива

На всю жизнь

Здесь большое разнообразие сумм страховых взносов и оформляется полис пожизненно. Клиент сможет получать выплаты в зависимости от размера вложений, также дополнительно идет страховка на случай попадания в ДТП или лишения жизни другим способом.

Расчет стоимости полиса

Назвать точную стоимость любого из продуктов ВТБ Страхование жизни нельзя, так как на эту сумму влияют множество параметров:

- Пол и возраст клиента.

- Состояние здоровья.

- Трудоустроенность и трудоспособность.

- Размер вносимого страхового взноса.

- Программа страхования.

- Количество опций в программе.

Цена полиса может стартовать от 3 тысяч рублей и абсолютно не иметь верхнего предела, так как здесь все зависит от пожеланий клиентов ВТБ Страхование жизни.

Калькулятор

Рассчитать стоимость страхового полиса можно при помощи онлайн калькулятора. Он необходим для предварительного расчета данных, и чтобы им воспользоваться необходимо зайти на официальный сайт ВТБ Страхование жизни в раздел «Купить полис». Правила расчета напоминают стандартные кредитные калькуляторы, где необходимо ввести заданные параметры, и система сама покажет, сколько будет стоить полис страхования жизни.

Порядок оформления страхового полиса

Для приобретения полиса ИСЖ или НСЖ в ВТБ Страхование жизни необходимо:

- Написать заявление на приобретение полиса в офисе компании.

- Подать документы – паспорт, СНИЛС, справку о состоянии здоровья. Страховая фирма может запросить и дополнительные бумаги в случае необходимости.

- Заключить страховой договора.

- Внести первую (или всю) сумму страхового взноса.

Только после этого действия полис является активированным и человек сможет получить выплаты согласно условиям договора при наступлении страхового случая. Если у человека имеются вопросы, то перед оформлением он может позвонить на телефон горячей линии, чтобы уточнить интересующие моменты.

Можно ли вернуть деньги по страховке?

Расторжение договора страхования – это важный пункт, интересующий именно заемщиков ВТБ, так как они часто оформляют страховку больше по принуждению, чем по желанию.

Расторгнуть по кредиту договор страхования и вернуть взнос можно только в первые 10 дней и это прописано условиями договора. Только стоит учитывать, что банк при расторжении страховки может быстро поднять процентные ставки по ипотеке, что значительно ухудшит состояние дел заемщика.

Андрей, Санкт-Петербург

Пользуюсь страховкой от ВТБ Страхование жизни. Пока она мне не пригодилась, но самим обслуживанием и отношением сотрудников остался доволен. Цены приемлемые, но для меня даже важнее безопасность, чем экономичность.

Сергей, Волгоград

Оформил полис НСЖ на сына еще пару лет назад. С женой регулярно отправляем туда деньги и надеемся, что потом они пригодятся нашему пока еще крохе.

Ксения, Нижний Новгород

Услугами ВТБ Страхование жизни довольна сполна. Вежливое общение и компетентные консультанты, всегда помогут подскажут. Оформление заняло у меня минут 30 от силы, никаких задержек и неурядиц.

Статья написана по материалам сайтов: vtbo24.ru, exjurist.ru, www.rbc.ru, vtbins-strahovanie.ru, allvtb24.info.

»