Пошаговая инструкция покупки квартиры в ипотеку в Сбербанке в 2024 – 2024 годах

Чтобы взять ипотеку в Сбербанке, нужно следовать пошаговой инструкции начиная от выбора жилья и проверки его на «чистоту», заканчивая подписанием ипотечного договора.

Содержание

- Пошаговая инструкция: как взять ипотеку в Сбербанке в 2018 году

- Правила оформления ипотеки в Сбербанке: что нужно знать и на что обратить внимание

- Ипотека 7.4% в Сбербанке на новостройки: рекордная ставка 2018 года

- Ипотека 7.4% в Сбербанке на новостройки:

- рекордная ставка 2018 года

- Сбербанк: Выгодная ставка по ипотеке 7% уже в 2024-2020 годах

- Ставки по ипотеке будут снижаться

- Как приобрести жилье в ипотеку в Сбербанке без первоначального взноса? Пошаговая инструкция

- Особенности покупки

- Кредитные программы

- С чего начать процесс?

- Общая схема оформления документов

- Особенности покупки жилья в новостройке

- Как увеличить шансы на одобрение?

- Как оформить ипотеку в Сбербанке: порядок действий на покупку квартиры в новостройке и на вторичке

- Плюсы и минусы ипотеки в Сбербанке

- Требования к заемщику

- Документы для ипотеки

Пошаговая инструкция: как взять ипотеку в Сбербанке в 2018 году

Прежде чем подавать заявку в банк, необходимо определиться с жилплощадью. Это совсем не означает, что нужно сразу вносить задаток. Первым делом изучите предложения и определитесь с приблизительной стоимостью будущего приобретения. Ведь именно от нее будет зависеть размер первоначального взноса и суммы кредита. Хватает ли у вас собственных средств на взнос, и платежеспособности на обслуживание кредита – вот первые вопросы, на которые необходимо себе ответить.

Далее механизм покупки жилья будет выглядеть следующим образом:

- Подача заявки. На первом этапе идет одобрение кандидатуры заявителя, поэтому в банк предоставляются сведения только об участниках сделки (основном и солидарных заемщиках, поручителях) и их уровне доходов.

- Решение Сбербанком принимается в течение 2-3 рабочих дней.

- Сбор и предоставление в банк необходимой документации.

- В случае приобретения жилого помещения с использованием материнского капитала, оформляется еще один потребительский кредит, средства которого используются как первоначальный взнос. Впоследствии обязательство погашается средствами материнского капитала.

- Сбербанк рассматривает приобретаемое жилье на предмет его соответствия установленным требованиям. Документы на квартиру проверяются в течение 2-5 рабочих дней с момента предоставления полного пакета документов. Многочисленные отзывы клиентов свидетельствуют о том, что некоторые подразделения банка нарушают сроки и рассматривают документы гораздо дольше.

- После одобрения сделки происходит подписание договора купли-продажи или долевого участия в строительстве. Имущество, передаваемое в залог, страхуется в соответствии с требованиями банка.

- Подписываются договора кредитования и залога. Одновременно с этим оформляется закладная или договор на аренду сейфовой ячейки.

- Вся ипотечная документация передается в органы Росреестра для регистрации сделки купли-продажи/долевого участия, а также оформления обременения на приобретенное жилье.

- Подписывается акт приема-передачи недвижимости, если последняя приобреталась на вторичном рынке. При долевом строительстве акт приемки подписывается после сдачи дома в эксплуатацию.

- Банк перечисляет деньги продавцу. Если ипотека оформлялась на строительство жилья собственными силами, то второй и последующий транши выдаются только после того, как Сбербанк проверит целевое использование первого.

Возможна подача онлайн-заявки на кредит через онлайн-сервисы. Но в этом случае вы можете получить дистанционно только предварительное решение. Все остальные действия придется проводить через личное посещение офиса. Для более широких возможностей онлайн-кредитования целесообразно воспользоваться сервисом «ДомКлик».

Правила оформления ипотеки в Сбербанке: что нужно знать и на что обратить внимание

В наш век мошенничества первым делом нужно убедиться в «чистоте» приобретаемого помещения и самого продавца. Поэтому еще на этапе переговоров необходимо проверить действительность паспорта продавца по сервису ФМС и документацию на недвижимость через Росреестр.

Вас должно насторожить, если квартира приобретена в силу приватизации, наследования или договора дарения. В этом случае могут появиться другие претенденты на жилье и оспорить сделку в судебном порядке. Выясните, нет ли отказников по приватизации, по какой причине недвижимость передавалась через дарение, и все ли наследники получили свои доли. Если в приватизации участвовали несовершеннолетние лица и они на данный момент прописаны в этой квартире, сделку банк может не одобрить. Дело в том, что выписать ребенка до 18 лет – огромная проблема, да и сама сделка продажи помещения с долями несовершеннолетних может быть не одобрена органами опеки.

Важно уделить внимание и количеству предшествующих собственников. Если жилье часто перепродается, на это должна быть причина. И, вероятнее всего, она негативная.

Если квартира приобретена предыдущим владельцем менее 3 лет назад, он обязан заплатить налог при ее продаже. Из-за этого многие продавцы стараются договариваться о снижении цены, прописываемой в договоре купли-продажи. Вам это невыгодно, поскольку банк выдает в кредит только разницу между официально заявленной ценой и первоначальным взносом. Доплачивать еще раз из своего кармана, оформляя кредит, нецелесообразно.

Помните, что жилье может продавать только сам собственник. Старайтесь не общаться с лицами, действующими по доверенности. А если другого выхода нет, то обязательно проверьте, какие действия хозяин помещения доверяет своему представителю.

Будьте аккуратнее с кредитами на рефинансирование ипотеки, если первоначальный заем оформлялся с использованием средств материнского капитала. Дело в том, что при оформлении ипотечной ссуды с сертификатом МК заемщик обязан выделить доли детям после полного погашения кредита. При рефинансировании предыдущий заем погашается полностью, но выделить доли вы не сможете, поскольку жилье снова находится в залоге, но уже у нового кредитора. Если перекредитование вам очень необходимо, постарайтесь предложить банку залог другого помещения.

Информация могла устареть. Проверяйте информацию на официальном сайте.

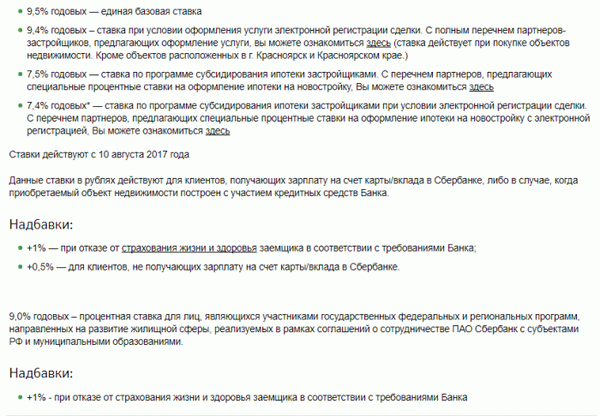

Ипотека 7.4% в Сбербанке на новостройки: рекордная ставка 2018 года

Ипотека 7.4% в Сбербанке на новостройки – очень выгодное предложение 2018 года от крупнейшего игрока ипотечного рынка. Но низкие ставки для новостроек еще необходимо получить. Рассмотрим, что для этого необходимо.

Ипотека 7.4% в Сбербанке на новостройки – очень выгодное предложение 2018 года от крупнейшего игрока ипотечного рынка. Но низкие ставки для новостроек еще необходимо получить. Рассмотрим, что для этого необходимо.

Ипотека 7.4% в Сбербанке на новостройки:

рекордная ставка 2018 года

Обзавестись собственными квадратными метрами в новостройке при помощи ипотеки, предоставляемой Сбербанком, может практически каждый гражданин Российской Федерации. Благодаря различным акциям, которые проводит Сбербанк, вам не стоит опасаться высоких процентов и необоснованных переплат, все прозрачно и открыто.

Особенности ипотеки от Сбербанка 7,4%

По программе ипотека 7,4% от Сбербанка можно приобрести жилье только с первичного рынка.

По условию банка, процентная ставка рассчитана при условии страхования жизни и здоровья кредитополучателя, а также при условии электронной регистрации сделки. При отказе от страхования и электронной регистрации процентная ставка составит 7,5%.

Популярный вариант — покупка квартиры в строящемся здании. Программа не предусматривает ограничений на готовность и срок сдачи объекта.

Они могут быть любыми. Первоначальный взнос по ипотеке составляет от 15% от рыночной стоимости готового жилья. В программу могут включаться другие льготы, например материнский капитал, для последующего погашения процентов.

- Срок до 30 лет. С таким сроком выплат удобно приобретать объекты недвижимости средней ценовой категории (в любых городах, но только в новостройках).

- Первый взнос – от 15%. Это делает ипотеку более доступной и простой в оформлении. При некоторых условиях первоначальный взнос может быть больше.

- Процентная ставка – 7,4% (9,5%). Она остается неизменной на протяжении всего периода кредитования. В других ипотечных договорах ставка может изменяться в любую сторону, на усмотрение Сбербанка, в зависимости от тенденций финансового рынка и/или по характеристикам заемщика.

Как оформить ипотеку в Сбербанке

Данная ипотечная программа имеет стандартную схему оформления. Подача заявки на странице ДомКлик — это онлайн-сервис Сбербанка.

Так как кредит берется до 30 лет и в категории новостроек, то он подходит для людей со средними доходами. Ипотека на новостройки в Сбербанке сразу набрала популярность.

Вот необходимые документы для ее оформления:

- паспорт заемщика, паспорта созаемщиков;

- личные удостоверения, военный билет, загранпаспорт, пенсионное удостоверение;

- различные справки о доходах: НДФЛ-2 или иные документы подтверждающие доход;

- справка о стаже работы, документы с нынешней работы с указанием стажа, копия трудовой книжки при ее наличии или иные документы, удостоверяющие стаж работы и уровень доходов за несколько лет.

Все документы подаются по стандартной форме в отделении Сбербанка. При этом банк проводит оценку платежеспособности по общепринятой схеме. Допускается привлекать созаемщиков. Также требуется залог кредитуемого или иного жилого помещения. При оформлении могут потребоваться дополнительные документы, но нужно подтвердить наличие средств для первого взноса по ипотеке. Оформление права собственность на кредитную квартиру осуществляется в течение 60 дней со дня заключении договора в банке.

Процентные ставки по ипотечному кредиту в Сбербанке

Варианты получения средств и условия оплаты ипотечного кредита

Ипотека на новостройки в Сбербанке единовременно предоставляет денежные средства, которые перечисляются на счет компании-застройщика. Могут быть установлены иные правила (например, выделение дополнительных средств на отделку, или поэтапная выплата по мере строительства объекта). Они зависят от конкретного застройщика.

- в случае просрочки Сбербанк назначает штраф;

- суммы платежей устанавливаются договором.

Выгодные условия и отсрочки по выплате ипотеки Сбербанка

При оформлении, ставку по ипотеке и другим кредитам уменьшают при следующих условиях:

- при прямом перечислении кредитных выплат с зарплатной карты;

- при наличии страхового полиса на жизнь (скидка 1%);

- при использовании различных государственных льгот.

Сбербанк в последние несколько лет снижает ставки по всем кредитам. Отсрочку по платежам ипотеки (в том числе по программе ипотеки на новостройки) можно получить при рождении ребенка на срок 1-3 года. Условия выплаты рассчитываются на специальном калькуляторе, на сайте Сбербанка.

Заключение

Таким образом:

- Оформить ипотеку под 7.4 %годовых могут только отдельные категории клиентов Сбербанка: те, которые получают зарплату на карту банка и оформившие полис страхования жизни.

- Акция распространяется только на жилье, построенное аккредитованными застройщиками.

- Для подачи заявки на участие в льготной программе необходимо обратиться на сайт ДомКлик.ру.

- Для уменьшения ставки необходимо применить электронную регистрацию сделки специалистами Сбербанка.

- Клиент может воспользоваться дополнительными возможностями ипотечного кредитования: использовать для расчетов с банком материнский капитал, а также получить налоговый вычет на выплаченные проценты.

- К заемщикам предъявляются возрастные требования от 21 до 75 лет (при наличии более молодых созаемщиков).

- По действующей акции 7,4% можно оформлять ипотеку на любые объекты недвижимости в жилом секторе на первичном рынке. Это квартиры в новостройках, дома и таунхаусы в коттеджных поселках и другие объекты.

Сбербанк: Выгодная ставка по ипотеке 7% уже в 2024-2020 годах

Он отметил, что снижение уровня инфляции может положительно отразиться на развитии экономики страны, а также позволить гражданам увеличить свои доходы.

На сегодняшний день ипотечный кредит, который выдается для покупки готовой недвижимости и новостройки, выдается по ставке 10,4-10,5% (льготы и акции не учитываются).

Глава Сбербанка еще в конце 2017 года поделился предположениями. Он подчеркнул, что ставку по ипотеке можно сделать от 6,5% уже на данном этапе, если инфляция за год составит примерно 4%, а устоявшаяся монетарная политика и главная ставка ЦБ будет на уровне 5,5% (сейчас 7,5%). В октябре того же года речь шла о снижении ипотечной ставки до 5% при размере инфляции в 3%.

На встрече Германа Грефа с Дмитрием Медведевым, премьер-министром РФ, которая прошла в январе текущего года, говорилось о рекордном спросе на недвижимость и ипотечный кредит именно в 2018 году. Только за январь россияне взяли ипотеку совокупно на 148,2 млрд. рублей (в 2,1 раза больше января 2017 года – 71 млрд. руб.).

Ставки по ипотеке будут снижаться

Максим Орешкин, который возглавляет Минэкономразвития России, считает, что падение ипотечных ставок до конца года будет и дальше наблюдаться. Однако это будет не так быстро, как в 2017 году.

В прошлом году отметилось снижение на 2% средневзвешенной ипотечной ставки, которая в январе этого года поднялась до отметки в 9,8%, как заявил Василий Поздышев, зампред ЦБ РФ. Рост кредитов на недвижимость по данным Центробанка в 2017 году составил 37,2% или 2 трлн. рублей , если сравнивать с 2016 годом. Однако и общий долг по ипотеке физических лиц перед банком вырос по данным конца прошлого года на 15,5%, составив 5,2 трлн. рублей, как сообщил регулятор.

Для семей в 2018 году открываются новые возможности. При рождении второго или третьего ребенка каждая семья автоматически становится участницей программы ипотеки с господдержкой. То есть с рождением 2-го ребенка предоставляется на 3 года льготная ставка 6,5%, с рождением 3-го – аналогичная ставка, только на 5 лет. По окончании периода льгот ипотечная ставка возвращается к отметке в 9,5% и будет действовать до конца полной выплаты ипотеки.

Выгодным вариантом для россиян на сегодня считается приобретение недвижимости через сайт ДомКлик. Основным преимуществом сайта является более низкая ставка, так как на нем работают риэлторы, являющиеся партнерами банка, которым Сбербанк доверяет. Такое взаимодействие оберегает банк и покупателей жилья от нечестных застройщиков, предлагая минимальную ипотечную ставку.

Как приобрести жилье в ипотеку в Сбербанке без первоначального взноса? Пошаговая инструкция

Вопрос жилья сегодня волнует многих граждан. Немногие располагают средствами для покупки квартиры.

Многие кредитные учреждения предлагают купить недвижимость с помощью ипотеки, это вполне достижимая задача для людей, имеющих официальный стабильный заработок. Наиболее приемлемые условия ипотечного займа предлагает Сбербанк.

Мы расскажем, как как проходит сделка купли-продажи жилья через ипотеку.

Особенности покупки

Сбербанк предлагает различные ипотечные программы.

Сбербанк предлагает различные ипотечные программы.

До 31.12.16 у заемщиков была возможность взять ипотеку с государственной поддержкой. В 2017 году государство приостановило данную меру поддержки. Существуют отдельные условия для пенсионеров.

В кредит можно купить почти любую недвижимость: квартиры во вторичке, новостройки, частные дома, землю и даже гараж. Сегодня ставка по ипотеке составляет от 9,5 до 15%. Проценты зависят от многих факторов: кредитная программа, величина первоначального взноса и т.д.

Держателям зарплатных карт предлагает особые льготные условия, так же такие граждане собирают минимальный набор документов. Банк не взимает комиссию за составление документации. Допустимо любое количество созаемщиков.

Кредитные программы

Банк предлагает следующие базовые программы: кредит на готовое жилье, покупка квартиры в новостройке, строительство собственной недвижимости. На базе данных кредитных программ действуют специальные программы: рефинансирование кредита, полученного в другом банке, военная ипотека, ипотека с материнским капиталом.

Особенности программ

- Покупка готового жилья:

- срок кредита до 30 лет от 10,75% годовых;

- первоначальный взнос от 20%

Приобретение квартиры в новостройке:

Приобретение квартиры в новостройке:

- минимальный процент – 11,5%, выдается на период до 30 лет;

- наличие собственных средств для покупки – 20%.

Льготы: на квартиры от застройщиков – партнеров Сбербанка действует сниженная ставка кредитования. Строительство собственного дома.

Минимальный процент от 12% на срок до 30 лет при взносе от 25%.

- под программу попадают военнослужащие согласно закону №117-ФЗ от 20.08.2004г;

- выдается сроком до 15 лет от 11,5 % годовых;

- первоначальный взнос составляет 20%;

- максимальная сумма займа – 2 200 000 руб.

Военнослужащие не подтверждают свои доходы, отсутствует обязательная страховка. Кроме того, плательщиком, по сути, является не сам военнослужащий, а Мин Обороны РФ.

- выдается на срок до 30 лет, от 13,75 %;

- сумма займа не может превышать остаток долга.

- выдается на период до 30 лет от 13,5% в год;

- кредит не должен превышать 15000000 руб.

Минимальная сумма займа для всех кредитных программ – 300000 руб. Для участников зарплатных проектов действуют скидки по процентам. Существуют льготы для молодых семей. Условия кредита рассматриваются отдельно для каждого заемщика.

Ипотека для пенсионеров. Сбербанк, предоставляет возможность приобрести недвижимость пенсионерам. Заем имеет свои особенности:

Ипотека для пенсионеров. Сбербанк, предоставляет возможность приобрести недвижимость пенсионерам. Заем имеет свои особенности:

- обязательная страховка жизни от риска смерти;

- максимальная сумма кредита имеет ограничения;

- срок кредитования не превышает 10 лет. Максимальный возраст заемщика – 75 лет;

- ставка от 11 до 16%.

Взять кредит могут пенсионеры, осуществляющие трудовую деятельность и те, кто уже не работает. Условия кредитования рассматриваются отдельно для каждого случая. Работающие пенсионеры имеют больший шанс на одобрение займа.Выше приведен основной перечень кредитных продуктов по ипотеке.

Специальные кредитные программы и акции подвержены постоянному изменению. Некоторые прекращают свое действие, взамен Сбербанк разрабатывает новые условия для заемщиков. Подробнее узнать о действующих условиях кредитования можно на сайте банка либо непосредственно у сотрудников.

Несмотря на многообразие банковских продуктов, банк одобряет займы далеко не всем желающим. Существуют общие требования к получателям:

- возраст. Займы предоставляются только лицам, старше 18 лет. Минимальный возраст – 21 год, к моменту возврата кредита гражданин должен быть не старше 75 лет.

- Стаж непрерывной работы на момент подачи заявки. Не менее полу года, в некоторых случаях год. Чем выше стаж, тем, больше вероятность одобрения займа.

- Наличие средств для первоначального взноса.

Требования являются общими ко всем программам. Они могут меняться в зависимости от условий кредитования.

К недвижимости так же есть определенные требования:

по закону об ипотеке, приобретаемое жилье должно быть отдельным, иметь кухню и сан узел. В помещении должны быть все коммуникации.

по закону об ипотеке, приобретаемое жилье должно быть отдельным, иметь кухню и сан узел. В помещении должны быть все коммуникации.- Жилье не аварийное, процент износа не более 70.

- Дом не старше 1970 года постройки.

- Если квартира покупается в новостройке, застройщик должен работать по 214 ФЗ.

С чего начать процесс?

В этом разделе вы найдете пошаговую инструкцию покупки квартиры в ипотеку в Сбербанке.

- Если вы все-таки решились купить квартиру с помощью ипотеки, на начальном этапе стоит проанализировать рынок недвижимости. Речь не идет о подборе какой-то конкретной квартиры. Следует определиться какое именно жилье вам нужно.

Вторичка, новостройка, количество комнат. Самое главное, ценовой диапазон.Далее нужно проанализировать свои возможности и выбрать кредитную программу. От конкретного вида будут зависеть такие моменты как проценты, величина собственных средств, и т.д.

Если речь идет о военной ипотеке, до получения ссуды заемщик должен участвовать в накопительной программе Минобороны, а для получения льгот молодой семье нужно встать в очередь. Далее нужно обратиться в банк за консультацией. Специалист просчитает конкретно для вашего случая приблизительную сумму, на которую вы можете рассчитывать, а так же размер ежемесячных платежей. Сделать грубый расчет можно так же на сайте банка с помощью онлайн калькулятора.

Если сумма доступная сумма кредита и ежемесячные платежи приемлемы для вас, можно начать собирать документы.

Общая схема оформления документов

Общий порядок оформления документов имеет единый механизм. Могут добавиться некоторые моменты в зависимости от использования той или иной акции.

Получение ссуды на жилье состоит из четырех этапов:

сбор документации о заемщике.

сбор документации о заемщике.- Обращение в банк с заявлением.

- Сбор документов на жилье.

- Оформление сделки.

К заявлению заемщик прикладывает бумаги, установленные в требованиях банка. Обычно время на принятие решения составляет от 5 до 10 дней. Сбербанк проверяет актуальность предоставленной вами информации.

В случае положительного решения, нужно собрать документы на недвижимость, которая предположительно будит куплена.

На поиски и сбор документации отводится 120 дней. После предоставления информации о приобретаемой недвижимости, банк проверяет ее актуальность и чистоту сделки. Процедура занимает 5- 7 дней.В случае одобрения, происходит оформление самой сделки.

Подписывается договор на получение займа, далее сделка проходит гос. регистрацию. После этого подписывается окончательный кредитный договор, деньги переводятся на счет заемщика. Регистрируется право на недвижимость.

Особенности покупки жилья в новостройке

Покупка квартиры через ипотеку в строящемся доме имеет свои особенности. Отличается порядок проведения сделки: залогом будит служить не объект недвижимости, а право требования по договору долевого строительства.

После ввода дома в эксплуатацию и оформления собственности, под залог попадет сама квартира.

После ввода дома в эксплуатацию и оформления собственности, под залог попадет сама квартира.

Поэтому Сбербанк предъявляет жесткие требования к застройщикам. Главное условие кредитования – застройщик обязан работать в рамках закона No 214 –ФЗ об участии в долевом строительстве многоквартирных домов.

Лучше всего, если Сбербанк будит являться партнером застройщика. В этом случае процедура оформления кредита значительно упростится.

Чем ближе к окончанию строительства объект, тем проще будит взять кредит.

В некоторых случаях банк может потребовать дополнительный залог в виде другой недвижимости либо наличие поручителей.

Общая схема получения кредита выглядит следующим образом.

- Посещение банка для консультации по доступной сумме ссуды и предварительного одобрения по кредиту.

- Выбор объекта, составление договора на бронь. В договоре следует указать параметры недвижимости, величину взноса за квартиру и т.д.

Копии каких документов от застройщика необходимо приложить:

- право на землю, на которой идет застройка;

- разрешение на застройку, заверенное всеми инстанциями согласно законодательству;

- контракт с инвестором;

- акт предварительного распределения квартир.

Эти бумаги будет необходимо сдать в Сбербанк вместе с остальными документами на ипотеку.

- паспорт;

- копия трудовой, заверенная работодателем;

- справка о доходах;

- соглашение об участии в долевом строительстве.

Сбербанк предъявляет особые требования к составлению договоров на сделки с новостройками. Документ должен содержать следующие сведения:

полные данные о сторонах.

полные данные о сторонах.- Полная информация об объекте недвижимости.

- Стоимость объекта.

- Величина первоначального взноса.

- Порядок и сроки оплаты.

- Сроки сдачи дома в эксплуатацию.

Если заемщик отдает в залог другую недвижимость, то документы на нее.

Если привлекаются созаемщики либо поручители, на них так же собирается пакет документов (паспорт, справка с работы, подтверждение доходов).

Заявку на кредит банк, как правило, рассматривает от 2 до 5 дней. Иногда срок может быть увеличен. Все зависит от конкретного случая. После одобрения Сбербанком заявки, подписывается кредитная документация и договор купли продажи недвижимости. Сделка подлежит регистрации в органах Росреестра. Услуга платная. Заемщику придется оплатить пошлину.

Далее недвижимость подлежит оценке и страхованию. Данные процедуры так же оплачиваются заемщиком.

Прежде чем подавать заявку, изучите партнеров банка. Сегодня некоторые застройщики практикуют оформление ипотечной документации прямо в офисе компании, что существенно упрощает процесс оформления кредита.

Как увеличить шансы на одобрение?

Платежеспособность. Банк одобряет заявки далеко не всем желающим. Главный фактор, на который смотрит Сбербанк, это платежеспособность заемщика на сегодняшний день и в перспективе на будущее.

Платежеспособность. Банк одобряет заявки далеко не всем желающим. Главный фактор, на который смотрит Сбербанк, это платежеспособность заемщика на сегодняшний день и в перспективе на будущее.

Люди, имеющие официальный высокий доход, в большинстве случаев получают одобрение. Если доход в справке не дотягивает до нужной суммы, можно попробовать указать дополнительные источники дохода.

Стоит так же отметить, что люди пенсионного возраста рассматриваются на особых условиях.

Процедура получения ипотеки в Сбербанке не такая сложная, какой может показаться на первый взгляд. Все тонкости, информацию по кредитным программам и возможности в конкретном случае можно уточнить у сотрудников отделений. Кроме того, кредитный консультант будит оказывать помощь на всех этапах оформления ипотечного кредита.

Как оформить ипотеку в Сбербанке: порядок действий на покупку квартиры в новостройке и на вторичке

Приветствую вас! Сегодня наш пост посвящен теме, как оформить ипотеку на квартиру в Сбербанке. Рассмотрим особенности оформления готовой квартиры и новостройки, а также выкуп последней доли.

Плюсы и минусы ипотеки в Сбербанке

Прежде всего, давайте обозначим плюсы:

- Одним из главных привлекательных условий ипотеки в Сбербанке — это пониженные процентные ставки.

- Удобство получения и обслуживания – очень много офисов в каждом уголке страны, досрочное погашение ипотеки в Сбербанке можно сделать онлайн в личном кабинете.

- Отсутствие комиссий за выдачу кредита, и перечисление денег продавцу и др.

- Наличие программы «Ипотека молодая семья» со льготными условиями по процентам и первому взносу.

- Разрешено применять материнский капитал в гашение ипотеки и в качестве оплаты ПВ по программе «Ипотека материнский капитал».

- Есть программа по двум документам, которая позволяет не собирать справки с работы.

- Кредитует неработающих пенсионеров и инвалидов.

- Предельный возраст заемщика на момент гашения максимальный – 75 лет. Мало кто из банков кредитует до такого возраста. Обычно до 60-65 лет.

- Кредитуются ИП и достаточно хорошо без штрафных санкций и огромного пакета документов.

- Собственники бизнеса кредитуются как обычные физические лица.

- Сбербанк учитывает дополнительные доходы без справок и подтверждения, а это позволяет взять максимальный заем.

- Также вы можете оформить право собственности через электронную регистрацию в Банке, конечно, эта услуга платная, но очень удобная, о ней мы поговорим немного ниже.

- Относительным плюсом можно считать то, что от вас не требуют страховать титул (прекращение или ограничение права собственности на объект залога). Почему «относительным», потому что это и в ваших интересах, но это относится лишь к жилью на вторичном рынке. Застраховаться можно, как в Сбербанке, так и в любой страховой компании, которая аккредитована Банком, подробнее про страховки мы говорили в посте «Ипотечное страхование в России».

Как вы видите плюсов очень много, но это немудрено. Сбербанк лидер ипотечного кредитования в России и уверенно занимает 50 с лишним процентов рынка ипотеки. Но есть и минусы.

Минусы покупки квартиры через ипотеку Сбербанка:

- Обязательный стаж 6 месяцев на последнем месте

- Отсутствие отлагательных условий, которые позволяют приобрести квартиру после их устранения.

- Нет индивидуального подхода к клиенту и его особенностям.

- Очень придирчивы к документам.

Требования к заемщику

Основное требование к вам в Банке – это ваша платежеспособность, которую вы подтверждаете справкой лишь в том случае, если не получаете зарплату в Сбербанке. В общем, если вы платежеспособны, вам от 21 год или максимум будет 75 лет к моменту полного погашения кредита, если вы работаете на последнем месте работы более 6 месяцев, вы смело можете претендовать на кредит.

Также, для увеличения одобренной Банком суммы, вы можете привлекать Созаемщиков (до 3-х человек), их доход будет учитываться.

Попробуйте наш ипотечный калькулятор, чтобы рассчитать максимальную сумму для вас.

Документы для ипотеки

Для подачи заявки вы предоставляете следующие документы:

- Анкета;

- Паспорт;

- 2НДФЛ или форма банка (если нет зарплатной карты);

- Документы на залог (если предоставляете).

После одобрения кредита вы доносите:

- Документы по ипотечной квартире;

- Документ, подтверждающий оплату первоначального взноса (либо выписку со счета, либо расписку Продавца, что сумма получена).

По программе «Молодая семья»и «Семейная ипотека» еще нужно будет:

- Свидетельство о браке (если полная семья);

- Свидетельство о рождении ребенка;

По программе «Ипотека плюс материнский капитал» дополнительно:

- Сертификат на материнский капитал;

- Справку об остатке средств на материнском капитале.

Но, Банк всегда оставляет за собой право затребовать дополнительные документы. Более подробно документы для ипотеки в Сбербанке с образцами нужных справок и анкет мы разобрали в прошлом посте. Там же есть полный список документов по квартире для ипотеки.

Далее поговорим о том, как оформить ипотеку в сбербанке на готовое жилье и новостройку.

Статья написана по материалам сайтов: creditkin.guru, zagorodnaya-life.ru, sberbank-online.my1.ru, myrealproperty.ru, ipotekaved.ru.

»