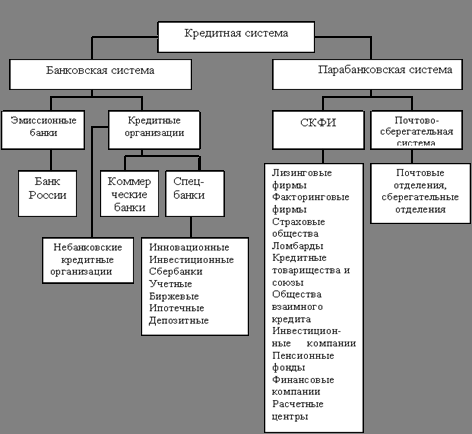

Структура банковской системы РФ

БАНКОВСКАЯ СИСТЕМА

структура, функции и типы

Банковская система – это совокупность действующих в стране банков, кредитных учреждений, отдельных экономических организаций, выполняющих банковские операции и специализированных компаний, обеспечивающих деятельность банков и кредитных учреждений: расчетно-кассовые и клиринговые центры, организации по аудиту банков, дилерские компании по работе с ценными бумагами банков, фирмы, обеспечивающие банки оборудованием, информацией, кадрами.

Банковская система в качестве составной органической части входит в экономическую систему страны. Поэтому деятельность и развитие банков следует рассматривать в тесной связи с производством, обращением и потреблением материальных и нематериальных благ.

Банковская система – это включенная в экономику страны совокупность всех кредитных организаций, каждой из которых отведена своя особая функция. Они проводят свой перечень операций, удовлетворяя потребность общества в банковских услугах и продуктах.

Банковская система является формой организации функционирования в стране специализированных кредитных учреждений, сложившейся исторически и закрепленной законодательством. Она имеет национальные черты, формируется и преобразуется под влиянием целого комплекса факторов, характерных для данного региона: природные и географические условия, климат, национальный состав населения, его занятия и промыслы, контакты с соседями, торговые пути и др.

Банковская система функционирует на базе законов и соответствующих нормативных актов, образующих в совокупности инфраструктуру, закрепляющую и регулирующую её. В целом она отражает основные, фундаментальные направления развития общества.

Банковскую систему можно представить в виде следующих блоков и их элементов:

1. Фундаментальный блок:

Банк как денежно кредитный институт.

Правила банковской деятельности.

2. Организационный блок:

Виды банков и небанковских кредитных организаций.

Основы банковской деятельности.

Организационная основа банковской деятельности.

Банковская инфраструктура.

3. Регулирующий блок:

Государственное регулирование банковской деятельности.

Банковское законодательство.

Нормативные положения Центрального банка.

Инструктивные материалы, разработанные коммерческими банками в целях регулирования их деятельности.

Элементами банковской системы являются: банки и небанковские кредитные организации, банковская инфраструктура, банковское законодательство. Банки и небанковские кредитные организации являются основными элементами банковской системы, так как они непосредственно осуществляют банковские операции и оказываются банковские услуги. Они могут иметь различные права и обязанности и, соответственно, осуществлять операции и оказывать услуги только в пределах разрешенных полномочий, что образует структуру и, в рамках единой структуры, различные уровни банковской системы.

Блоки и элементы банковской системы образуют единство, отражая специфику целого, и выступают носителями его свойств. Банковская система обладает следующими признаками:

1. Она не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям. Она включает элементы, подчиненные определенному единству, отвечающие единым целям.

2. Банковская система специфична, она выражает свойства, характерные для нее самой в отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской системы определяется ее элементами и отношениями, складывающимися между ними.

3. Взаимозаменяемость частей системы. Ее отдельные части (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае если ликвидируется один банк, вся система не становится недееспособной — появляется другой банк, который может выполнять банковские операции и оказывать банковские услуги.

4. Система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется. Внутри нее постоянно возникают новые связи.

5. Банковская система является системой «закрытого» типа. Так как, несмотря на обмен информацией между банками, существует банковская тайна. По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении.

6. Обладает характером саморегулирующейся, т. е. саморегулируемой системой. Изменение экономической конъюнктуры, политической ситуации неизбежно приводит к автоматическому изменению банковской политики.

7. Банковская система является управляемой. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо органу исполнительной власти. Коммерческие банки работают в соответствии с общим и специальным банковским законодательством, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который контролирует деятельность кредитных институтов.

СТРУКТУРА БАНКОВСКОЙ СИСТЕМЫ

Банковская система включает центральный банк, сеть коммерческих банков и других кредитно-расчётных центров. В большинстве стран с рыночной экономикой существует двухуровневая структура, которая предполагает наличие как горизонтальных, так и вертикальных взаимосвязей между банками.

Необходимость создания двухуровневой банковской системы обусловлена противоречивым характером рыночных отношений. С одной стороны, они требуют свободы предпринимательства и распоряжения финансовыми средствами, и это обеспечивается элементами нижнего уровня — коммерческими банками. С другой стороны, этим отношениям необходимо определенное регулирование, контроль и целенаправленное воздействие, что требует особого, института в виде центрального банка. Создание центральных банков с функцией регулирования кредитно-денежных отношений позволило эффективно обуздать стихию рынка при сохранении свободы частного предпринимательства.

Структура банковской системы сводится к распределению всех банковских и кредитных учреждений в иерархическом порядке. В ней выделяется центральное звено и низовые функциональные органы.

На высшем уровне иерархии находится Центральный банк РФ, самой важной функцией которого является проведение денежно-кредитной и валютной политики правительства для достижения общегосударственных экономических целей. Банк выступает посредником между правительством и финансовыми рынками.

На низовом уровне банковской иерархии находятся коммерческие и специализированные банки. Они занимаются аккумуляцией свободных денежных ресурсов в форме депозитов (вкладов), ведением текущих счетов и всех видов расчетов между соответствующими хозяйственными субъектами, являющимися их клиентами.

Структура банковской системы имеет также подразделение по секторам, которые включают аналогичные по функциям институты. К примеру, банки потребительского кредита, земельные банки, сектор лизинговых институтов и другие. Главной целью такого деления является установление регулирующих процедур в зависимости от особенностей операций институтов определенного сектора.

Классификация видов банковской системы на основе выделения ее различных уровней в современной экономической литературе является предметом дискуссий. Причиной этого является смешение понятий банковской и кредитной систем. Исходя из общепринятого критерия соподчиненности банков, можно выделить лишь один или два уровня банковской системы, при этом второй уровень в зависимости от особенностей страны может иметь достаточно сложную структуру, включать несколько групп банков с ярко выраженной спецификой деятельности.

Банковская система России представляет собой двухуровневую систему, первый уровень которой представлен Банком России, а второй – коммерческими банками. Система сама по себе не нова – в России она была создана по образу банковской системы Англии.

Основные принципы организации банковской системы, закрепленные в законодательстве Российской Федерации, предполагают не только наличие двух уровней, но и принцип универсальности банков.

Если взглянуть на структуру банковской системы, то кредитные организации, представленные на втором уровне системы, могут быть разделены на 3 категории:

— банки;

— небанковские кредитные организации;

— филиалы представительств иностранных банков.

Все банковские структуры могут также быть представлены следующими разновидностями:

— частные банки;

— банки с государственным участием;

— банки с участием иностранного капитала.

Небанковские кредитные организации можно разделить на:

— небанковские кредитно-депозитные организации;

— расчетные небанковские кредитные организации;

— небанковские кредитные организации инкассации.

Суть принципа универсальности структуры банковской системы состоит в предоставлении всем коммерческим банкам на территории страны универсальных функциональных возможностей, а именно разрешение на осуществление долгосрочных инвестиционных или краткосрочных коммерческих операций, разрешенных законодательством или предусмотренных банковскими лицензиями. При этом как такового разграничения банков по видам совершаемых операций в законодательстве не предусмотрено.

В условиях современного общества банковская система России постоянно развивается и изменяется, усложняется ее структура. Это обусловлено развитием финансовых и товарных рынков, появлением новых инструментов и методов обслуживания клиентов, новых видов финансово-кредитных учреждений.

ТИПЫ БАНКОВСКОЙ СИСТЕМЫ

Международная практика знает несколько типов банковских систем:

— распределительную централизованную;

— рыночную;

— систему переходного периода.

Распределительная (централизованная) банковская система существует в условиях командно-административной экономики и характеризуется государственной монополией на банковское дело. В стране функционирует один или несколько государственных банков с множеством отделений на местах. Государство отвечает по обязательствам банков, банки подчиняются правительству и зависят от его оперативной деятельности, кредитные и эмиссионные операции сосредоточены в одном банке, руководитель банка назначается центральной или местной властью вышестоящими органами управления. Банковская деятельность регулируется нормативно-правовыми документами.

Банковская система рыночного типа характеризуется отсутствием монополии государства на банковскую деятельность. Для банковской системы в условиях рынка характерна банковская конкуренция. Эмиссионные и кредитные функции разделены между собой. Эмиссия денег сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки — коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Коммерческие банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам коммерческих банков.

Централизованная банковская система была построена в СССР и во многих других социалистических странах. В СССР она складывалась из трех государственных банков (Госбанк, Стройбанк, Внешторгбанк) и системы сберегательных касс.

Госбанк СССР помимо эмиссионной и расчетно-кассовой деятельности выполнял функции кредитования различных отраслей народного хозяйства (предоставление краткосрочных кредитов промышленности, транспорту, связи и долгосрочных — сельскому хозяйству).

Стройбанк осуществлял долгосрочное кредитование и финансирование капитальных вложений в различные отрасли народного хозяйства (кроме сельского хозяйства).

Внешторгбанк проводил кредитование внешней торговли, занимался международными расчетами, операциями с иностранной валютой, золотом и драгоценными металлами.

Сберегательные кассы привлекали денежные вклады населения, осуществляли оплату коммунальных и других услуг.

Монополия трех государственных банков приводила к тому, что кредиты выполняли зачастую роль второго бюджета. В этих условиях не использовался эффективный потенциал кредитного механизма, не было возможности проводить активную денежно-кредитную политику теми инструментами, которые известны в странах с рыночной экономикой.

Основные функции банковской системы:

— обеспечивать функционирование и развитие экономики путем предоставления банковских кредитов и организации системы расчетов;

— посредничество в перемещении денежных средств от кредиторов к заёмщикам и от продавцов к покупателям;

— аккумуляция временно свободных ресурсов в стране;

— кредитование производства, обращения товаров и потребностей физических лиц.

Банковская система является главным звеном финансово-кредитной системы государства, так как на нее падает нагрузка по кредитно-финансовому обслуживанию хозяйственного оборота страны.

Банковская система России постоянно и достаточно успешно выполняет свои функции, обеспечивая расчеты между всеми звеньями экономики, перераспределяя временно свободные средства.

РАЗВИТИЕ БАНКОВСКОЙ СИСТЕМЫ

На ход развития банковской системы влияет ряд макроэкономических и политических факторов. Из них можно выделить следующие:

— степень зрелости товарно-денежных отношений;

— общественный и экономический порядок, его целевое назначение и социальная направленность;

— законодательные основы и акты;

— общее представление о сущности и роли банка в экономике.

На развитие банковской системы влияет развитие национальных рынков международной торговли. Спрос на банковские услуги расширяется по мере увеличения производства, масштабов обмена между товаропроизводителями.

На развитие банковской системы огромное влияние оказывают и общие представления о сущности и роли банка в экономике. Общественный и экономический порядок неизбежно затрагивает и характер ее деятельности. На ее состоянии и текущем развитии отражаются также и политические факторы. Здесь, прежде всего, оказывается важной общая политическая направленность государства.

При общем поступательном развитии банковского хозяйства оно может в то же время сдерживаться войнами, которые связаны с разрушением материальных благ и имущества. Негативное влияние на банковскую систему также оказывают и затяжные экономические кризисы.

Большое влияние на развитие банковской системы оказывает законодательная база страны. В некоторых странах банкам запрещается выполнять определенные операции с ценными бумагами, вкладывать свои капиталы в капиталы предприятий. В ряде стран банкам не разрешено заниматься страхованием.

Заметным фактором, определяющим развитие банковской системы, является межбанковская конкуренция. Наличие достаточно большого числа самостоятельных банков в стране и ее отдельных регионах создает определенную среду, в которой они вынуждены вступать в борьбу за клиента, улучшать качество обслуживания, расширять услуги, предлагать рынку новые продукты.

Развитие банковской системы может сдерживаться под влиянием таких факторов, как чрезмерный налоговый пресс на банковскую прибыль, отсутствие достаточных ресурсов для активного ведения банковских операций, недостаток квалифицированных кадров и др. В странах с переходной экономикой зачастую именно эти факторы не позволяют банкам делать более широкие шаги в своем развитии.

В последние годы российская банковская система интенсивно развивается, и в этом развитии наметились положительные тенденции. Кредитные организации стали стремиться к наибольшей прозрачности, открытости перед клиентами. Внедряются передовые бизнес-модели, новые банковские технологии, различные виды кредитования.

Банковская система – это включенная в экономику страны совокупность всех кредитных организаций, каждой из которых отведена своя особая функция. Они проводят свой перечень операций, удовлетворяя потребность общества в банковских услугах и продуктах. Структура банковской системы сводится к распределению всех банковских учреждений по иерархии в зависимости от их функций.

Банковская система РФ до сих пор имеет много противоречий. Банки занимаются разнообразными видами операций. В их функции входит не только организация денежного оборота и налаживание кредитных отношений. Они финансируют народное хозяйство, операции по продаже ценных бумаг, организуют страховые операции, проводят посреднические сделки, управляют имуществом и т.д.

Понятие и структура банковской системы начинается с определения самого понятия «банк».

Банк – это самостоятельное коммерческое предприятие. Главным его продуктом является формирование и управление платежными средствами или массой денег, а также оказание услуг в виде предоставления гарантий, кредитов, консультаций, поручительств и пр. Банки торгуют деньгами и анализируют рынок. Они находятся очень близко к бизнесу и его потребностям. Поэтому банки являются ключевым элементом регулирования экономики.

Сегодня банк определяют как финансовое предприятие, сосредотачивающее свободные средства в виде вкладов, предоставляющее их в пользование в виде кредитов, выступающее посредником в расчетах между субъектами хозяйствования и отдельными лицами, регулирующее обращение денег и осуществляющее эмиссию недостающих денежных средств.

Банковская система, следовательно, является совокупностью разных видов национальных банков, а также всех кредитных учреждений. Она включает в себя такие элементы как Центральный банк, банки коммерческого характера и прочие кредитно-расчетные центры. В этом заключается структура банковской системы.

Центробанк проводит эмиссионную политику и осуществляет валютное регулирование, контролирует экономику и, по сути, выступает основным ядром резервной системы экономики. Коммерческие банки проводят различные виды банковских услуг и операций.

Главная функция банковской системы сводится к посредничеству в перемещении кредитов и денежных средств от продавцов к покупателям и от кредиторов к заемщикам.

Роль банковской системы в России велика, с ее помощью регулируются денежные расчеты, проходит опосредование всех потоков денежных средств.

Структура банковской системы сводится к распределению всех банковских и кредитных учреждений в иерархическом порядке. Как и все прочие отрасли народного хозяйства, банковская система нуждается в иерархичной структуре ее составляющих. В ней выделяется центральное звено и низовые функциональные органы.

Структура банковской системы России характеризуется двухуровневостью.

На высшем уровне иерархии находится Центральный банк РФ. Его функции заключаются в организации обращения денег и безналичных расчетов, управлении золотовалютными резервами, кредитно-расчетном обслуживании правительства, денежно-кредитном регулировании, реализации политики Центробанка среди институтов этого сектора. Подразделениями Центробанка являются Центральный аппарат, центральный институт сектора, региональные учреждения Центробанка.

На низовом уровне банковской иерархии находятся коммерческие и специализированные банки. В их функции входит кредитно-расчетное обслуживание клиентов в комплексном виде, специализации на определенных видах услуг.

Структура банковской системы имеет также подразделение по секторам. Для повышения оперативности и действенности регулирующих мероприятий Центробанка банковская система делится на сектора, которые включают аналогичные по функциям институты. К примеру, банки потребительского кредита, земельные банки, сектор лизинговых институтов и другие. Главной целью такого деления является установление регулирующих процедур в зависимости от особенностей операций институтов определенного сектора.

Содержание

- Структура банковской системы РФ

- Структура банковской системы Российской Федерации

- 60. Банковская система рф: структура, значение.

- 61. Центральный банк рф как главное звено банковской системы рф.

- Банковская система России

- Центральный банк РФ

- Коммерческие банки

- Небанковские кредитные организации (НКО)

- Банковская инфраструктура

- Банковское законодательство

Структура банковской системы РФ

Структура банковской системы Российской Федерации

Одним из условий нормального функционирования современной рыночной экономики является наличие четко организованной банковской системы. Банковская система — один из важнейших элементов экономической системы государства. Банковская система Российской Федерации имеет двухуровневое построение: первый уровень — Банк России; второй уровень — коммерческие банки, небанковские кредитные организации.

Центральный банк Российской Федерации (Банк России), является важнейшим элементом банковской системы страны, оказывает большое воздействие на функционирование и жизнедеятельность государства и общества. Развитие экономики, функционирование государственных органов и учреждений, само существование суверенного государства напрямую зависят от того, насколько эффективна деятельность центрального банка страны. Банк России не входит ни в одну из трёх ветвей власти — законодательную, исполнительную и судебную. По статусу он является относительно независимым в своей деятельности. Федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации и органы местного самоуправления не имеют права вмешиваться в деятельность Банка России по реализации законодательно закреплённых за ним функций и полномочий. Центральный банк Российской Федерации подотчётен Государственной Думе Федерального Собрания Российской Федерации (ст. 5 Федерального закона о Банке России). Согласно данной статьи Государственная Дума: назначает на должность и освобождает от должности Председателя Банка России по представлению Президента Российской Федерации; рассматривает основные направления единой государственной денежно-кредитной политики и принимает по ним решение; рассматривает годовой отчёт Банка России и принимает по нему решение и т.д.

Современная банковская система России имеет двухуровневую структуру. Она включает в себя Банк России, который представляет собой верхний уровень банковской системы, и кредитные организации, филиалы и представительства иностранных банков — второй уровень.

В соответствии с Законом «О банках и банковской деятельности» в редакции от 3 февраля 1996 г. к кредитным организациям относятся юридические лица, которые для извлечения прибыли как основной цели своей деятельности на основании разрешения (лицензии) ЦБ РФ имеют право осуществлять банковские операции, предусмотренные законом.

В РФ выделяют два типа кредитных организаций: банки и небанковские кредитные организации.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

1. привлечение во вклады денежных средств физических и юридических лиц;

2. размещение этих средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

3. открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация — это кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

В состав банковской системы России включаются также филиалы и представительства иностранных банков. Иностранным банком считается банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован. Запрет на открытие и операции иностранных банков в РФ был снят с 1 января 1996 года. На деятельность филиалов и представительств иностранных банков распространяется правовое регулирование банковской деятельности в России.

Кредитные организации могут создавать союзы и ассоциации, которым запрещено осуществлять банковские операции. Цель их деятельности — не получение прибыли, а защита интересов организаций-членов и координация их усилий по различным направлениям. В РФ крупнейшей является Ассоциация российских банков (АРБ).

Современная банковская система России имеет двухуровневую структуру. Она включает в себя Банк России, который представляет собой верхний уровень банковской системы, и кредитные организации, филиалы и представительства иностранных банков — второй уровень.

В соответствии с Законом «О банках и банковской деятельности» (источник) к кредитным организациям относятся юридические лица, которые для извлечения прибыли как основной цели своей деятельности на основании разрешения (лицензии) ЦБ РФ имеют право осуществлять банковские операции, предусмотренные законом.

В РФ выделяют два типа кредитных организаций: банки и небанковские кредитные организации.

Банк — кредитная организация, которая по российскому законодательству в отличие от всех других финансовых посредников имеет исключительное право осуществлять в совокупности следующие банковские операции:

. привлечение во вклады денежных средств физических и юридических лиц;

. размещение этих средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

. открытие и ведение банковских счетов физических и юридических лиц.

Основное назначение банка — посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые учреждения: инвестиционные фонды, страховые компании, биржи, брокерские, дилерские фирмы и д. Но банки как субъекты финансовой системы имеют два существенных признака, отличающих их от всех других субъектов.

Во-первых, для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозитные и сберегательные сертификаты, облигации, векселя), а мобилизованные таким образом средства размещают в долговые обязательства и ценные бумаги, выпущенные другими.

Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами. Этим банки отличаются от различных инвестиционных фондов, которые все риски, связанные с изменением стоимости их активов и пассивов, распределяют среди своих акционеров.

Кроме банков банковские операции могут осуществлять и организации, которые называются небанковскими кредитными организациями.

Небанковская кредитная организация — это кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

В состав банковской системы России включаются также филиалы и представительства иностранных банков. Иностранным банком считается банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован. Запрет на открытие и операции иностранных банков в РФ был снят с 1 января 1996 года. На деятельность филиалов и представительств иностранных банков распространяется правовое регулирование банковской деятельности в России.

Кредитные организации могут создавать союзы и ассоциации, которым запрещено осуществлять банковские операции. Цель их деятельности — не получение прибыли, а защита интересов организаций-членов и координация их усилий по различным направлениям. В РФ крупнейшей является Ассоциация российских банков (АРБ).

Принцип двухуровневой структуры реализуется путем четкого законодательного разделения функций центрального банка и всех остальных банков.

Центральный банк РФ как верхний уровень банковской системы выполняет функции денежно-кредитного регулирования, банковского надзора и управления системой платежей и расчетов в стране.

Центральный Банк — самостоятельная, но подконтрольная государству кредитная организация, в основные задачи и функции которой входят:

-обеспечение устойчивости национальной валюты, минимизация инфляции (эмиссия наличных денег и организация их обращения), определение системы, порядка и формы расчетов, разработка и проведение единой денежно-кредитной политики, регулирование денежного обращения, валютное регулирование и валютный контроль;

-обеспечение эффективности и стабильности банковской системы (государственная регистрация, выдача и отзыв лицензий коммерческих банков, установление правил бухгалтерского учета, организация банковского аудита, надзор за деятельностью банков, кредитор последней инстанции коммерческих банков, проведение банковских операций по поручению Правительства).

Организационно-правовая форма Центрального Банка представляет собой унитарный банк со 100%-ным участием государства в его капитале.

Он может проводить банковские операции, необходимые для выполнения данных функций, только с российскими и иностранными кредитными организациями, а также с Правительством РФ, представительными и исполнительными органами государственной власти, органами местного самоуправления, государственными внебюджетными фондами, воинскими частями. Банк России не имеет права осуществлять банковские операции с юридическими лицами, не являющимися кредитными организациями, и с физическими лицами (кроме военнослужащих и служащих Банка России). Он не может прямо выходить на банковский рынок, предоставлять кредиты непосредственно предприятиям и организациям и не должен участвовать в конкуренции с коммерческими банками.

Коммерческие банки и другие кредитные организации образуют второй, нижний уровень банковской системы. Они осуществляют посредничество в расчетах, кредитовании и инвестировании.

Коммерческие банки являются основными каналами практического осуществления денежно-кредитной политики Центрального банка. ЦБ РФ устанавливает обязательные для коммерческих банков правила проведения и регулирования кредитных операций и денежного обращения.

60. Банковская система рф: структура, значение.

Банковская система– совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно—кредитного механизма. Банковская система включает в себя ЦБ РФ, сеть коммерческих банков и других кредитно—расчетных центров. ЦБ РФ проводит государственную эмиссионную и валютную политику. Коммерческие банки осуществляют все виды банковских операций.

В РФ функционирует 2-уровневая банковская система.

II. Кредитные организации: 1)Банк; 2)Небанковские кредитные организации.

+ Филиалы и представительства иностранных банков.

Кредитная организация — это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ (Банка России) имеет право осуществлять банковские операции, предусмотренные Законом о банках.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация (НКО) — кредитная организация имеющая право осуществлять отдельные банковские операции. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России. НКО могут осуществлять расчетные, депозитные, кредитные операции, а также инкассацию денежных средств, векселей, платежных и расчетных документов.

Значение: Банковская система, будучи одним из важнейших звеньев рыночной экономики, оказывает огромное, разностороннее воздействие на жизнедеятельность общества в целом. Она не только обеспечивает механизм межотраслевого и межрегионального перераспределения денежного капитала, но и является ключевым элементом расчетного и платежного механизмов хозяйственной системы страны.

От состояния банковской системы государства существенным образом зависит защищенность и устойчивость национальной валюты, в том числе ее покупательная способность и курс по отношению к иностранным валютам, что имеет первостепенное значение для государственного суверенитета. Бесперебойное и эффективное функционирование государственных органов и учреждений, развитие суверенного государства в целом напрямую зависят от состояния банковской системы страны, от ее устойчивости и надежности. Без такой системы невозможно успешно осуществлять государственные экономические, социальные, политико-правовые, экологические и другие программы и проекты.

61. Центральный банк рф как главное звено банковской системы рф.

Центральный банк — государственное кредитное учреждение, наделенное функциями эмиссии денег и регулирования всей кредитно-банковской системы.

Центральный банк — основное звено национальной кредитно-банковской системы.

Центральный банк Российской Федерации (Банк России) был образован на основании закона «О Центральном банке Российской Федерации (Банке России)» 2 декабря 1990 г. Главной его задачей в условиях двухуровневой банковской системы стали поддержание стабильности функционирования банковской и денежной системы страны, организация процессов управления операциями банков на макроэкономическом уровне, координация деятельности банков и других кредитно-финансовых институтов.

ЦБ РФ — государственный банк, уполномоченный законом отражать и защищать интересы государства. Его деятельность строится на основе действующего законодательства и устава банка. Он выступает юридическим лицом, субъектом федеральной собственности с особым статусом как экономически самостоятельное учреждение, существующее на собственные доходы. ЦБ РФ не отвечает по обязательствам государства, равно как и государство не отвечает по денежным обязательствам банка, если они не приняты на основе федерального законодательства.

ЦБ РФ в пределах своих полномочий, предоставленных Конституцией РФ и федеральными законами, независим в своей деятельности от распорядительных и исполнительных органов государственной власти и подотчетен высшему законодательному органу своего государства — Государственной Думе Федерального Собрания РФ.

Закон подтверждает организацию ЦБ РФ по принципу единой централизованной системы с вертикальной схемой подчинения, включающей центральный аппарат, территориальные учреждения, РКЦ, вычислительные центры, учебные и другие учреждения. Национальные банки республик в составе РФ являются территориальными учреждениями ЦБ РФ. Как подразделения Банка России они не имеют статуса юридического лица. Кроме того, они не могут принимать решения нормативного характера, а также выдавать гарантии, поручительства, вексельные и другие обязательства.

ЦБ РФ имеет уставный капитал, служащий обеспечением его обязательств, может создавать за счет своей прибыли резервы и фонды различного назначения, в том числе страховой фонд, формируемый за счет обязательных отчислений коммерческих банков на условиях и в порядке, определяемых Уставом банка. Нормативы отчислений прибыли в эти фонды и порядок их расходования определяются Советом директоров.

ЦБ РФ издает нормативные акты, которые обязательны для федеральных органов государственной власти, субъектов федерации, органов местного самоуправления, а также для всех юридических и физических лиц. Они не имеют обратной силы.

Отчетный период ЦБ РФ устанавливается с 1 января по 31 декабря каждого года. Структура баланса банка определяется Советом директоров. Годовой отчет представляется ежегодно Государственной Думе не позднее 15 мая. Последняя рассматривает его до 1 июля очередного года и направляет со своим заключением Правительству и Президенту РФ. После этого он публикуется не позднее 15 июля очередного года. Кроме того, ЦБ РФ ежемесячно публикует свой баланс, данные о денежном обращении, включая динамику и структуру денежной массы, обобщенные данные о своих операциях.

ЦБ РФ перечисляет в федеральный бюджет 50% фактически полученной балансовой прибыли по итогам года после утверждения годового отчета банка Советом директоров, оставшуюся прибыль — в резервы и фонды различного назначения. Он и его учреждения освобождаются от уплаты всех налогов, сбора пошлин и других платежей на территории РФ.

Также весь золотовалютный запас находится в ЦБ, имущество ЦБ является федеральной собственностью.

Банковская система России

Совокупность банков, финансовых организаций, банками не являющихся — что еще включает в себя банковская система России, каковы ее функции и роль в экономике?

По мнению аналитиков, банковская система РФ состоит из следующих составных / структурных элементов:

Центральный банк РФ — регулятор и надзорный орган, а также финансовая организация, оказывающая услуги юридическим лицам;

коммерческие банки, включая дочерние организации зарубежных банков и финансовых групп, обслуживающие корпоративных и частных клиентов;

небанковские финансово-кредитные организации;

банковская инфраструктура;

банковское законодательство.

Российская банковская система принадлежит к банковским системам с двумя уровнями – первый уровень это Центробанк, второй – остальные финансово-кредитные организации.

Центральный банк РФ

Центральный банк (ЦБ) РФ, также часто называемый Банком России, с 2013 года является финансовым мегарегулятором, выполняющим функции надзора над финансовыми группами (в том числе не принадлежащими к банковскому сектору), а также институтом, обладающим монополией на:

эмиссию наличных денег

управление системой осуществления расчетов и платежей

обеспечение стабильности финансового рынка страны и национальной валюты и др.

Банк России, занимающий наивысший уровень финансово-кредитной системы, имеет исключительное право выдавать и отзывать лицензии на банковскую деятельность. Развитие банковской системы — это также роль регулятора. Подробный обзор Центробанка я делал здесь.

Коммерческие банки

Коммерческими называются все без исключения организации банковской системы страны, оказывающие частным и юридическим лицам банковские услуги. К этим услугам относятся:

кредитование — предоставление кредитов частным клиентам (ипотечные, автокредиты, потребительские нецелевые займы) и предприятиям, относящимся к реальному сектору экономики;

операции с драгметаллами;

валютные операции;

расчетно-кассовое обслуживание клиентов;

ведение банковских счетов;

эмиссия банковских карт — пластиковых и виртуальных;

инкассация;

привлечение вкладов и выплата процентов согласно соответствующим договорам;

осуществление денежных переводов;

реализация банковских гарантий.

Банки называются коммерческими, поскольку в отличие от регулятора призваны вести финансово-хозяйственную деятельность, направленную на извлечение прибыли. Коммерческий статус не противоречит классификации банковских организаций на частные и государственные. К последним относятся компании с долей государства не менее 50% + 1 акция.

Также для банков предусмотрены следующие формы собственности:

акционерная;

кооперативная;

совместная

Кроме того, в современной банковской системе банки классифицируются:

на крупные, средние и малые — по масштабам деятельности и объему собственного капитала;

на специализированные и универсальные — по характеру осуществляемых операций;

на международные, всероссийские, межрегиональные и региональные — по сфере обслуживания;

на банки с иностранным капиталом и без иностранного капитала;

на многофилиальные и бесфилиальные.

Отдельную категорию составляют системно значимые банки — самые крупные организации по количеству клиентов и объему активов, играющие «финансообразующую» роль в банковской системе.

Банковская система России на сегодня включает одиннадцать системно значимых компаний:

четыре государственных — Сбербанк России, ВТБ, Газпромбанк, Россельхозбанк;

четыре частных без иностранного капитала — Альфа-банк, Московский Кредитный Банк (МКБ), ФК «Банк Открытие», Промсвязьбанк;

три частных с иностранным капиталом — Райффайзенбанк, ЮниКредит Банк, Росбанк.

Количество государственных российских банков в банковской системе сравнительно небольшое — менее двадцати, но по объему активов доля государства в 2017 году выросла до 70% против 61% на начало 2015-го. Это связано с санацией трех крупных банковских компаний — «Открытия», Промсвязьбанка и Бинбанка — осуществляемой Фондом консолидации банковского сектора по новой процедуре, когда санируемые банки переходят в собственность государства. Обзор фонда ФБКС находится тут. По окончании оздоровления кредитно-финансовые организации выставляются на продажу, но если покупателей не найдется (что прогнозируют многие аналитики), они останутся в госсобственности.

Небанковские кредитные организации (НКО)

Кредитно-банковская система РФ включает также совокупность кредитно-финансовых организаций, которые не являются российскими банками, но осуществляют отдельные банковские операции. Сокращение НКО также используется для обозначения некоммерческих организаций, так что нужно быть внимательным. Суммарный объем средств в НКО составляет несколько процентов от средств в коммерческих банках.

К небанковским кредитно-финансовым организациям относится три основных направления:

РНКО — расчетные небанковские кредитные организации

ПНКО — платежные небанковские кредитные организации

НДКО — небанковские депозитно-кредитные организации

К разряду РНКО, предоставляющих юр- и физлицам расчетно-кассовые услуги либо занимающихся валютными операциями, принадлежат:

клиринговые компании;

расчетные центры, обслуживающие платежные системы;

расчетные палаты и дилинговые центры, работающие на валютном и фондовом рынках.

Примеры РНКО — ООО РНКО «Платежный Центр» (расчетный центр платежной системы «Золотая Корона», эмитент платежных карт «Билайн», «Кукуруза» и др.); АО «НКО «Московский клиринговый центр», осуществляющий банковские операции в системе «Элекснет»; дилинговый центр «Альпари».

Деятельность ПНКО сводится к отправке и выдаче денежных переводов без открытия клиентам расчетных счетов. Примеры ПНКО — электронно-платежные системы (яндекс.деньги, вебмани и др.), Юнистрим, Контакт, системы платежей операторов мобильных сетей.

Что именно относить к небанковским депозитно-кредитным организациям? Юридически это структуры, привлекающие деньги только от юридических лиц, хотя открывать и обслуживать банковские счета НДКО не могут. Зато они могут давать банковские гарантии. Примеры НДКО — московский «Депозитный Кредитный Дом» или воронежский «Межрегиональный Центр Микрокредитования».

Итого, основные различия между банками и НКО можно представить в виде таблицы:

Однако в более широком смысле в группу НДКО можно включать и организации, работающие с физическими лицами:

микрофинансовые компании / организации;

кредитные союзы, привлекающие взносы (паи) своих членов и вклады физических лиц и на эти средства кредитующие частных лиц;

кредитные кооперативы

Важно : небанковские организации, привлекающие вклады, не участвуют в системе страхования вкладов, так что клиенты, принявшие решение хранить сбережения именно в них, довольно сильно рискуют. Небанковские учреждения точно так же находятся под угрозой отзыва лицензии.

О микрофинансовых организациях подробно написано здесь, о кредитных потребительских кооперативах была информация тут. Организуют деятельность кредитных организаций:

Лига кредитных союзов России;

Союз сельских кредитных кооперативов;

Нац. союз некоммерческих организаций;

Фонд сельской кредитной кооперации

Банковская инфраструктура

Банковская финансовая система не может функционировать без необходимой инфраструктуры, к которой относятся:

• система страхования вкладов, предотвращающая утрату российскими гражданами сбережений, хранящихся в банках. Тем самым поощряется держать деньги именно на банковских счетах. Застрахованными являются не только вклады, но и денежные средства, размещенные на счетах дебетовых банковских карт, хотя это правило распространяется не на все карточные продукты банковских учреждений России. Функции страховщика возложены на госучреждение, именуемое Агентством по страхованию вкладов (АСВ);

• независимые системы произведения расчетов между корпоративными и частными клиентами банков, а также самими банковскими организациями. Основной такой системой является SWIFT, хотя в связи с международными санкциями против России в стране уже разработана альтернативная система SPFS, на которую Москва предлагает перейти государствам Евразийского Экономического Союза;

• платежные системы осуществления операций по пластиковым и виртуальным банковским картам — MasterCard, VISA, МИР, American Express и др.;

• аудиторские организации, призванные проводить независимую проверку функционирования не только коммерческих банков, но и самого Центрального банка РФ, и не только проверку, но и подтверждение готовой финансовой отчетности;

• юридические и консультационные организации, оказывающие банкам содействие в развитии их бизнеса, представляющие их интересы при взаимодействии с органами власти, корпоративными и частными клиентами;

• поставщики технологически-информационных решений, разрабатывающие и внедряющие совместно с банками современные расчетно-процессинговые технологии, направленные на повышение уровня безопасности расчетов и других процессов;

• учебные организации, которые занимаются подготовкой и переподготовкой банковского персонала, проводящие различные семинары, тренинги, курсы повышения квалификации, также влияющие положительно на функционирование банков, поскольку их сотрудники должны овладевать новыми знаниями, навыками и умениями в условиях обновления современных технологий и внедрения новейших стандартов банковского обслуживания.

Банковское законодательство

Законодательные акты, регулирующие деятельность банковских учреждений на российской территории:

Закон о ЦБ РФ № 86-ФЗ (принятый в 2002 году)

Закон о страховании вкладов № 177-ФЗ (принятый в 2003 году)

Закон о национальной платежной системе № 161-ФЗ (принятый в 2011 году)

Закон о потребкредите № 353-ФЗ (принятый в 2013 году)

Статья написана по материалам сайтов: mir-fin.ru, fb.ru, vuzlit.ru, studfiles.net, investprofit.info.

»