Вексельный займ: что это такое?

Финансовая ситуация в стране в последнее время складывается таким образом, что представители малого и среднего бизнеса не могут получить кредитные денежные средства в банках. Тогда приходится искать другие пути привлечения экономических ресурсов и оформлять вексельные займы.

Финансовая ситуация в стране в последнее время складывается таким образом, что представители малого и среднего бизнеса не могут получить кредитные денежные средства в банках. Тогда приходится искать другие пути привлечения экономических ресурсов и оформлять вексельные займы.

Содержание

- Суть кредитования

- Вексельный займ и обычное кредитование: в чем разница?

- Кредиты, выданные юридическими и физическими лицами: особенности оформления

- Составление договора

- Преимущества подобного кредитования

- Вексельный кредит

- Вексельный займ

- Что это такое вексель и его суть

- Как оформить физическому лицу

- Как оформить вексельный займ между юридическими лицами

- Составление договора

- Преимущества для предпринимателей

- Преимущества для держателей векселя

- Видео: вексельный заем

- Вексельное кредитование

- Алгоритм вексельного финансирования

- Формы кредитования

- Задачи вексельного кредита

- Вексельный кредит – его условия и особенности

- Что такое вексель

- Виды вексельных кредитов

Суть кредитования

Это ценная бумага, которая выпускается на предприятии. Их можно продать кредиторам для получения инвестиций и заняться развитием бизнеса. В подобных финансовых отношений задействованы обе стороны – заемщик и заимодавец. У каждого документа имеется свой срок возврата, то есть через определенное время его владелец может потребовать вложенные деньги. В ходе подобных экономических отношений между кредитором и заемщиком обязательно устанавливается размер вексельных вознаграждений, то есть комиссий.

Оплатить займ векселем сегодня могут многие предприятия и компании России. Но выпуск таких бумаг говорит о нестабильности юридических организаций, поскольку надежные компании выпускают облигации. Он может быть простым или переводным. В первом случае взятая сумма возвращается кредитору, а во втором – третьим лицам.

Обычно выдается на сроки от трех до двенадцати месяцев. Все зависит от договоренности между заимодавцем и получателем инвестиций на развитие бизнеса. Интересно, что векселем кредит могут выдавать не только банки и юридические организации, но и физические лица.

Вексельный займ и обычное кредитование: в чем разница?

Специалисты выделяют ряд отличий векселя от займа:

Специалисты выделяют ряд отличий векселя от займа:

Заимствования ценными акцизами не предполагают залогового обременения активов. При стандартной процедуре кредитования оно предусматривается.

В первом случае не нужно выплачивать ежемесячные проценты. Вся сумма погашается в конце срока кредитования.

Стоимость заемных средств при оформлении вексельного договора зависит от репутации потенциального заемщика среди инвесторов. При этом отношения с банками не имеют значения.

Существуют определенные заблуждения, связанные с вексельным кредитованием. К примеру, некоторые юридические лица полагают, что можно избежать выплаты суммы в конце погашения срока, но это не так. Обязательства по финансированию ценными бумагами являются бесспорными и безусловными. Им присуща особая формальная материальная стоимость.

Кредиты, выданные юридическими и физическими лицами: особенности оформления

Своевременный возврат займа векселем осуществляется частными клиентами и юридическими организациями. Если кредит выдается физическим лицом, ему потребуется обратиться в банк и оформить кредит по установленной схеме. Также можно самостоятельно выдать ценную бумагу, в которой обязательно должно быть прописано:

Размер суммы и сроки погашения

Полное наименование документа – простой или переводной.

Дата и место составления, подпись лица, выдающего ценные бумаги.

Любое физическое лицо может воспользоваться услугами специализированных компаний и оформить бланки собственных векселей.

Каждое предприятие также имеет право на оформление займа векселем в банке или выпуск собственных бланков, которыми оно будет рассчитываться с другими юридическими организациями.

Оформить подобный документ в банке намного проще, чем обычный кредит, ведь инвестор не несет практически никаких рисков. Ну а юридическое лицо может реально снизить процентные ставки и получить право частичное возмещение налога на добавочную стоимость.

Составление договора

Договор займа, оформленный векселем, отличается от обычного документа по кредитованию лишь тем, что заемщику передаются не денежные средства, а документы.

Договор займа, оформленный векселем, отличается от обычного документа по кредитованию лишь тем, что заемщику передаются не денежные средства, а документы.

Он обязательно комплектуется такими документами, как:

Протокол согласования разногласий.

Дополнительное соглашение, в котором регулируется процентное начисление.

В самом договоре должна содержаться полезная информация о сроках, предмете договора, правах и обязанностях сторон, порядке выплат. Также указываются реквизиты сторон, заключивших соглашение. Место передачи векселя по договору займа выбирается заемщиком и заимодавцем.

Преимущества подобного кредитования

Такое финансирование имеет определенные достоинства в сравнении с другими формами кредитования клиентов. К ним относятся:

Возможность использование кредита на любые цели – развитие бизнеса, оплату товаров и услуг.

Предоставление льгот на уплату налогов.

Отсутствие штрафных санкций и дополнительной пени.

Для держателей ценных бумаг

Можно в любой момент потребовать исполнения обязательств в судебном порядке, если по-другому вексель не оплачивают.

Допускается требование долга не только с предприятия, выпустившего вексель, но и его предыдущего владельца.

В современной экономической ситуации погашение займа векселем является популярным, если эмитентами становятся крупные надежные компании.

Вексельный кредит

Вексельный кредит – это кредит, который предоставляется на особых условиях. В сравнении с обычным кредитом, тут разница в том, что предоставляемой валютой здесь идет вексель, а не денежные знаки.

Смысл подобного кредита состоит в следующем: кредитуемая фирма берет кредит или же займ другой организации, но расплачивается с кредитором векселями. На векселях, как правило, указывается сумма займа, а также оговоренные сроки возврата. Однако при условии, что займ будет оплачиваться векселем, срок выплаты кредита может быть продлен. Огромным преимуществом такой формы кредитования является то, что процентная ставка в сравнении с иными формами займов является довольно низкой, зачастую не более 4-6% годовых.

Если займ производился в иностранной валюте, ставка может быть немного больше. Низкая процентная ставка обусловливается тем, что у банка не происходит отвод ресурсов в виде денежной массы при выдаче долговых обязательств кредитуемому учреждению.

Преимущества вексельного кредитования

Данная форма кредитования снискала широкую популярность в организациях, которые образуют единую промышленную группу. Ведь на основе такого кредита преимущественно и происходят расчеты за предоставляемые услуги или товары внутри такой группы. Положительным моментом также является и то, что при такой форме расчета не требуется вносить предоплату за нужный товар или же услугу.

Однако, если обе стороны представляют собой различные организации, не входящие в промышленную группу, то зачастую в договоре оговаривается строго определенный банк, векселя которого будут приняты для оплаты. Немаловажным плюсом такой формы расчета является то, что расчеты между организациями происходят намного быстрее, и это в свою очередь стимулирует непрерывность их работы. Следует заметить, что подобная форма расчетного кредитования краткосрочна и зачастую срок возврата займа по такому кредиту не превышает шести месяцев.

К преимуществам следует отнести также то, что покупатель приобретает не только товар, а и отсрочку платежа, расширяя тем самым свои возможности, касающиеся дальнейшей закупки продукции. Также немаловажно то, что за счет небольшой процентной ставки по кредиту растет спрос на приобретаемые товары или же услуги, а также возрастают объемы последних.

При такой форме кредитования поставщик будет надежно застрахован от возможного форс-мажора — неплатежа ведь в данном случае, обязательства по погашению кредита берет на себя банк, который обязан погасить выданный им вексель.

Особенной ликвидностью отличаются векселя крупнейших банков, которые востребованы на должных рынках. И именно операторы таких банков в состоянии приобрести векселя по рыночным котировкам.

Виды вексельных кредитов

Такие кредиты бывают двух основных видов:

- Потребительские. Делятся в свою очередь на учетные и формы с оформлением залога.

- Векселедательские.

Суть учетного кредита

Учетный кредит подразумевает перевод всех ценных бумаг определенной кредитной организации. Те, кто имеет в своем распоряжении векселя, имеют право предъявления их банку, и как следствие получить практически мгновенный платеж по ним. Подобная операция облагается определенной процентной ставкой, у каждого банка свои размеры ставки на данные операции. Подобная операция называется «дисконт». При покупке векселей финансовым учреждением данная сумма будет удержана сразу. И в этот же момент учреждение наделяется правами по части востребования платежа по векселям.

Форма с оформлением залога вексельного кредита (Залоговая)

Такая форма кредитования, по сути, является выдачей кредита под залог векселей. Однако, следует заметить, что сумма средств, выдаваемая банком, в этом случае составляет приблизительно от 60 до 90% от стоимости векселя. Такой прием является своеобразной подстраховкой банка, в случае, если задолженность так и не будет погашена, являясь компенсацией потерь. Надо добавить, что при такой форме вексельного кредитования, вексель становится своеобразным залогом на определенных условиях, не переходя в собственность банка, и может быть выкуплен после погашения займа через определенное, данное ему для расчета время. По истечению данного времени тот, кто является первым векселедержателем, погашает займ, и проценты по нему денежными средствами, а являющиеся последними векселедержателями предъявляют в свою очередь векселя к платежу.

Вексельный займ

В связи со сложной экономической ситуацией в стране многие предприятия, особенно это касается малого и среднего бизнеса, не могут получить кредиты в банках. На помощь в привлечение сторонних ресурсов, направляемых на развитие бизнеса, может прийти вексельный займ.

Что это такое вексель и его суть

Вексель – это одна из разновидностей ценных бумаг, выпускаемых предприятиями. Эти ценные бумаги можно продать другим организациям или любым физическим лицам, тем самым, получая необходимые компании денежные средства.

Продавая вексель предприятие становиться заемщиком, а покупатель – кредитором.

Каждый вексель имеет определенный срок возврата, то есть владелец векселя в оговоренный момент времени может потребовать вложенные деньги в обмен на ценную бумагу.

Кроме этого вексель предусматривает получение вознаграждения в виде дополнительных денежных сумм (чаще всего они называются комиссией по векселю).

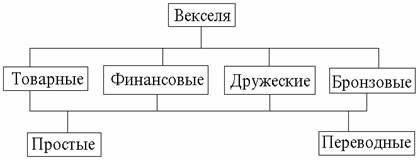

Вексель может быть:

- простым. Выдается заемщиком займодавцу и содержит требование вернуть указанную сумму в определенный срок;

- переводным. Содержащим требование вернуть определенную сумму третьему лицу.

Срок, на который может быть выдана ценная бумага, варьируется в зависимости от достигнутой договоренности между заемщиком и займодавцем. Он может составлять от 3 до 12 месяцев (такие бумаги называются среднесрочными) или свыше 1 года (долгосрочный).

Таким образом, вексельный займ – это получение заемных средств предприятием – эмитентом от третьих лиц.

Вексельные займы могут выдавать:

- банки или иные кредитные организации (причем процентная ставка по вексельному займу (кредиту) значительно ниже, чем по какому-либо виду кредита);

- юридические лица;

- физические лица.

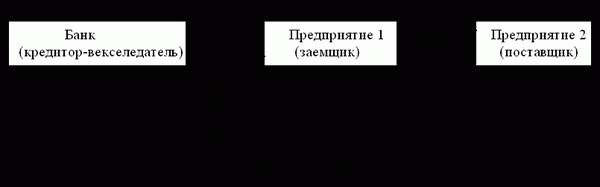

Схема выдачи вексельного займа банками выглядит следующим образом:

- Кредитная организация по договору займа выдает обратившемуся к ней клиенту (физическому или юридическому лицу) собственные векселя вместо наличных денег.

- По своему усмотрению (например, за оплату необходимого оборудования) компания, получившая векселя рассчитывается с другой организацией или физическим лицом, этими ценными бумагами. Лицо, получившее векселя именуется векселедержателем.

- В договоре займа указывается дата, при наступлении которой надо погасить задолженность. В это время клиент – заемщик выполняет свои договорные обязательства и выплачивает займодавцу оговоренную сумму.

- После оплаты долга векселедержатель вправе обратиться в банк за оплатой ценной бумаги.

- Банк выплачивает векселедержателю полную стоимость ценной бумаги.

Фото: схема выдачи вексельного займа

Как оформить физическому лицу

Вексельный заем может быть выдан физическим лицом. Для этого последнему можно обратиться в банк и оформить вексельный займ по указанной выше схеме или самостоятельно выдать вексель, который в обязательном порядке должен содержать:

- полное наименование документа (простой или переводной вексель);

- размер оговоренной суммы;

- срок погашения ценной бумаги;

- указание места, в котором ценная бумага подлежит погашению;

- дата и место составления документа, а так же подпись лица, выдающего вексель.

Любое физическое лицо может в специализированной компании оформить бланки собственных векселей. Кроме этого вексель можно выдать и в простой письменной форме, опираясь на образец, представленный ранее.

Однако следует отметить, что судебные споры по векселям, выданным физическими лицами, не всегда решаются в пользу заемщика. Это связано с большим количеством подделок и невозможностью подтвердить оригинальность данного документа.

Поэтому займодавцу целесообразнее требовать вексель, имеющий защитные символы и выпущенный специально для определенного физического лица.

Кроме выдачи векселя, как ценной бумаги, вексельный займ желательно подтвердить соответствующим договором займа, составленным в простой форме, но это не является обязательным.

Если договор вексельного займа составляется, то к нему прикладываются акты, подтверждающие передачу векселей.

Как оформить вексельный займ между юридическими лицами

Любое предприятие вправе самостоятельно выпустить векселя определенной стоимости и производить им расчеты либо обратиться в кредитное учреждение (банк) и получить вексельный займ.

В первом случае юридическое лицо обязано приобрести векселя разработанного образца и заполнить их самостоятельно, учитывая все особенности организации. Этими бумага компания вправе рассчитываться за любые покупки перед иными юридическими лицами.

Особенность заключается в том, что организация, выпустившая в обращение векселя, откладывает оплату приобретенного имущества до определенного в бумаге времени.

Таким образом, одна компания становиться заемщиком, а другая – займодавцем.

Во втором случае, организация, желающая получить вексельный займ в банке, обязана собрать пакет необходимых документов и предоставить их на рассмотрение кредитной организации.

Банком будет принято решение о выдаче займа после рассмотрения соответствующей заявки, о чем и сообщено клиенту – юридическому лицу. Далее все отношения развиваются по указанной ранее схеме.

Получить вексельный займ в банке намного легче, чем обычный кредит. Это связано с тем, что банк практически не несет никаких рисков и не передает свои средства заемщику.

Вексельный заем позволяет юридическому лицу:

- значительно снизить процентные ставки за использование привлеченных средств, тем самым, получая максимально возможное количество собственной прибыли;

- проводить расчеты с другими юридическими лицами, причем, не извлекая денежные средства из собственного оборота;

- получить право на возмещение определенного количества уплаченного ранее налога на добавочную стоимость;

- значительно снизить риски, связанные с неплатежами по тем или иным сделкам.

Правила и условия предоставления займа в компании Е Финанс, есть в таблице.

Составление договора

Договор вексельного займа имеет единственное отличие от обычного договора займа. Оно заключается в том, что вместо денежных средств или иных вещей займодавец передает заемщику вексель.

С юридической стороны вексель можно определить как имущество, имеющие родовые признаки, то есть номер, серию и так далее.

Однако на практике такое определение не прижилось, так как по договору векселедержатель приобретает не имущество, а право получить указанную сумму в конкретный срок.

Одним из наиболее распространенных приложений к договору вексельного займа является график выплаты процентов.

Договор займа, оплачиваемый векселем, в обязательном порядке комплектуется следующими документами:

- дополнительным соглашением, в котором сторонами договора регламентируются начисляемые суммы процентов, сроки погашения процентов и так далее;

- протоколом разногласий, возможных при действии договора займа;

- протокол согласования разногласий, то есть возможные пути решения при возникновении споров.

Сам договор займа, при оплате его векселем содержит:

- реквизиты сторон, заключающих договор;

- предмет договора займа, в качестве которого выступают векселя определенной серии, номера, имеющий стоимость и срок погашения;

- срок действия договора, при наступлении которого вексель должен быть оплачен;

- оговоренный порядок выплаты начисляемых по векселю процентов и комиссий;

- права и обязанности, а так же ответственность обеих сторон договора займа;

- разрешение споров, в том числе и в случае наступления форс – мажорных обстоятельств;

- подписи сторон, заключающих между собой договор вексельного займа.

Преимущества для предпринимателей

Как и любой вид кредитования вексельный займ имеет рад преимуществ и недостатков.

Для предпринимателей или любых других лиц, выпускающих векселя в обращение, к преимуществам можно отнести:

- использовать этот вид кредита можно на любые цели: расширение бизнеса, оплату необходимых товаров и услуг и так далее. В том числе можно использовать вексельный займ на погашение кредита, выданного организации ранее;

Вексель может служить обменной монетой в любых расчетах, имеющихся у предприятия и заменять собой денежные средства.

- предприятию – эмитенту векселя предоставляются льготы на оплату налогов;

- значительное расширение сроков платежа по вексельным обязательства, причем под достаточно низкие процентные ставки (средняя процентная ставка по векселю варьируется в пределах 6 – 14 % в год) позволяют максимально использовать полученные заемные средства;

- полное отсутствие различных штрафных санкций и пени.

Однако получить вексель в счет оплаты товара могут далеко не все предприятия и организации, зарегистрированные на территории государства. Именно этот аспект и является наиболее важным отрицательным качеством вексельного займа.

Преимущества для держателей векселя

Векселедержатели, так же как и эмитенты бумаги, получают для себя определенные преимущества, которые заключаются в следующих аспектах:

- вексель является ценной бумагой, доказывать обязательства по которой дополнительно не требуется. То есть договор займа является желательным, но не обязательным дополнением к векселю;

- держатель векселя имеет полное право потребовать исполнения обязательств в судебном порядке, если добиться оплаты бумаги не получается иными способами;

- в случае необходимости ценная бумага может быть передана третьим лицам для оплаты товаров и услуг;

- требовать погашения долга по векселю можно не только с компании, выпустившей бумагу, а с любого его предыдущего владельца.

При всей своей обеспеченности вексельный займ для держателя ценной бумаги может обернуться и отрицательной стороной, так как, по сути, вексель является необеспеченной бумагой, и у его владельца нет практически никаких гарантий, что эмитент векселя выплатит держателю указанную сумму.

Поэтому большинство юридических и физических лиц стараются не приобретать векселя, выпущенные небольшими компаниями или частными лицами.

В России наибольшую популярность получили векселя, эмитентами которых являются государство или крупнейшие и надежные банки.

Необходимый пакет документов для договора беспроцентного займа между ООО и ИП, предоставлен в перечне.

Образец договора беспроцентного займа сотруднику, скачивайте здесь.

Видео: вексельный заем

Вексельное кредитование

Вексельное кредитование представляет собой специфический вид кредитования юридических лиц, в котором основным финансовым инструментом между сторонами являются банковские векселя. Для этих бумаг устанавливаются конкретные сроки платежа, удовлетворяющие компанию и контрагента.

При вексельном кредитовании банковское учреждение использует не собственные финансовые ресурсы, а векселя стоимостью общей суммы кредита. Размер ставки по процентам чаще всего прямо пропорционален сроку векселя. Если кредит будет выплачен раньше, чем истечет срок векселя, то процентная ставка будет меньше.

Вексельное кредитование – незаменимый механизм в бизнес-практике, изобилующей случаями отсутствия достаточного количества оборотных средств для разного рода выплат. Это особенно актуально для торговых предприятий, которые, не успевая реализовать товар, нуждаются в финансах для осуществления торговых операций с поставщиками. Последние готовы получить в качестве альтернативы векселя банка.

Алгоритм вексельного финансирования

Вексельное кредитование подразумевает несколько ключевых этапов, без которых невозможно реализация контракта.

- Прежде всего юридическое лицо должно обратиться с соответствующим запросом в банк, пройти все необходимые процедуры, а затем получить ссуду определенного размера, позволяющую приобрести векселя.

- Полученные векселя используются для оплаты полученного от поставщиков товара.

- После реализации товара и получении реальных финансовых средств юридическое лицо должно обратиться в банк с целью вернуть занятую сумму, а также «погасить» начисленные проценты.

- Поставщики, имеющие банковский вексель, могут поступить двумя путями: или рассчитаться с его помощью со своими партнерами, или обратиться в финансовое учреждение для получения конкретной суммы, соответствующей размеру векселя. В случае выбора первого варианта, вексель передается в следующие руки.

Формы кредитования

На сегодняшний день принято говорить о двух основных формах кредита:

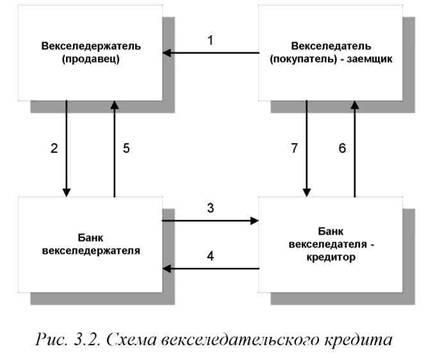

Схема векселедательского кредита

В действительности существует большое количество различных типов вексельного кредитования:

- получение векселя для осуществления последующих расчетов с контрагентом;

- оформление контракта, на основании которого клиент обязуется в определенные сроки вернуть определенную сумму, а также проценты;

- приобретение векселя со скидкой от условной стоимости бумаги — бумаги;

- получение денег под залог векселя;

- получение векселя с большим периодом обращения и многое другое

Задачи вексельного кредита

Задачи вексельного кредита

Так как вексельное кредитование актуально, прежде всего, для бизнеса, то его функции связаны преимущественно с этой сферой деятельности.

Многолетняя практика доказывает, что данный вид кредитования выгоден для обеих сторон: как заемщику, так и поставщику.

Юридическое лицо, прибегнувшее к практике вексельного кредитования, значительно сокращает срок финансовых расчетов со своим контрагентом – поставщиком. Выплата по векселям в этом случае растягивается на неопределенный срок.

Поставщик в таком случае получает преимущество, связанное с устранением риска неплатежа, а также получением незамедлительной оплаты поставляемого товара. К тому же, поставщик может в дальнейшем использовать вексель в качестве инструмента оплаты необходимых ему услуг.

Если говорить о выгоде для банка, то она очевидно, ведь в процессе вексельного кредитования банк привлекает новый поток клиентов и при этом ничего не теряет, а получает прибыль от ставки по процентам.

Вексельный кредит – его условия и особенности

Вексельный кредит – одна из старейших форм денежного заимствования. Об этой ценной бумаге многие люди, не имеющие экономических знаний, слышали или читали в художественной литературе, и всем понятно, что она служит аналогом обычной долговой расписки. Несмотря на такую всеобщую осведомленность, есть множество подробностей, о которых знают только специалисты. Статья расскажет о том, каким бывает вексельное кредитование, его условиях и разновидностях.

Что такое вексель

Вексельный кредит — это денежный займ, при котором средства или коммерческие продукты выдаются под безусловное письменное долговое обязательство. Подтверждением отношений между кредитором и должником является особая ценная бумага, называемая векселем. Он может выглядеть в виде заполненного специального бланка или выполняться произвольно, но с указанием обязательных реквизитов.

Интересно, что форма векселя и содержание документа были утверждены еще Совнаркомом и ЦИКом в далеком 1937 году на основе дореволюционного законодательства (постановление № 104/1341). В 1994 году требования были несколько смягчены, но суть осталась прежней.

Международное вексельное обращение регламентируется Женевской Международной Конвенцией 1930 года.

Документ, называемый векселем, должен быть выполнен на бумажном носителе и содержать следующую информацию:

- Метки. Это означает, что на документе четко должно быть написано или напечатано, что это именно вексель. Этих меток в тексте обычно несколько, и все они подтверждают характер ценной бумаги («обязуюсь уплатить по этому векселю», «место платежа по данному векселю» и так далее). Повторов бояться не следует – это не художественное произведение, а письменное платежное обязательство.

- Вексельная сумма. Из надписей должно быть совершенно точно ясно, сколько денег получит держатель ценной бумаги (кредитор). Сумма указывается как минимум дважды (прописью и цифрами). Если составитель векселя допустил ошибку в виде расхождения, то вексельной суммой считается написанная буквами. Нормативные акты указывают, что она может быть только одна на каждый документ, а разбивка на поэтапное погашение не допускается. Если же в нарушение этого правила сумм несколько, то оплате подлежит меньшая из них.

- Плательщик. Для юридического лица необходимо указание его полного наименования и адреса, а для физического – ФИО и места проживания.

- Срок погашения. Он может выражаться конкретной датой (не позже года с момента оформления) или условием «по предъявлении», но с оговоркой «не ранее» какого-то дня. Этот реквизит очень важен и для кредитора, и для заемщика. Если вексель не предъявлен в указанный срок (просрочен), он теряет юридическую силу. Возможны варианты, когда должнику отводится время с момента предъявления или составления.

- Получатель платежа. Этот реквизит важен, в первую очередь, для так называемых «простых» векселей, но они бывают также переводными (о них несколько позже).

- Место погашения. Так как заинтересованной стороной является кредитуемое лицо, то обычно именно оно должно прийти к тому, кто принял вексель, и рассчитаться с ним.

- Место составления и дата. Достаточно страны и города (региона).

- Подпись от руки. Ее ставит векселедатель (трассант) в правой нижней части. Если это юридическое лицо, подписей две: руководителя организации и главбуха.

При наличии всех указанных реквизитов документ считается векселем.

Виды вексельных кредитов

Суть вексельного обращения состоит в том, что взамен денег кредитор получает документ, предоставляющий безусловное право требования.

Такой способ заимствования обладает следующими преимуществами:

- относительная простота оформления по сравнению с обычным кредитом;

- возможность продления по соглашению сторон;

- щадящая ставка (в России векселя выдаются под 4–6% в год);

- кредит банка под залог векселя выгоден тем, что нет необходимости в отвлечении денежных ресурсов;

- расчеты между организациями, входящими в одну промышленную группу, существенно упрощаются: можно не «перекачивать» денежные переводы с одного счета на другой, а обмениваться векселями, производя по возможности взаимные зачеты;

- залог векселя под кредит удобен своей оперативностью при кратковременных заимствованиях и экономией оборотных средств организации.

Практикуются следующие разновидности вексельных кредитов:

Статья написана по материалам сайтов: kredit-2014.ru, utmagazine.ru, zaimexpert.ru, bank-explorer.ru, delen.ru.

»