Разница между аннуитетными и дифференцированными платежами

Я хочу взять ипотеку, но в банках не объясняют, как выгоднее: с дифференцированными или аннуитетными платежами. Расскажите, пожалуйста, что выбрать.

Вика, для начала немного матчасти.

Ипотечный кредит — это кредит под залог недвижимости, которая на этот кредит покупается или которая у вас уже есть. Пока долг банку не выплачен, квартира находится у него в залоге. Если вы не сможете рассчитываться по долгу, банк сможет забрать заложенную квартиру, продать ее с торгов и вернуть свои деньги. Если после продажи что-то останется, то вам тоже вернут часть денег.

Плюс ипотечного кредита в том, что он дается на много лет и под относительно низкий процент (по сравнению с другими кредитами). В России сейчас дают кредит на покупку жилья под 10—15% годовых. В других странах можно найти под 1—5% годовых.

Кредит состоит из двух частей: сам кредит (основной долг) и плата за его использование, которую в народе называют процентами. Что и как погашается — как раз и определяется типом платежа. И теперь к вашему вопросу.

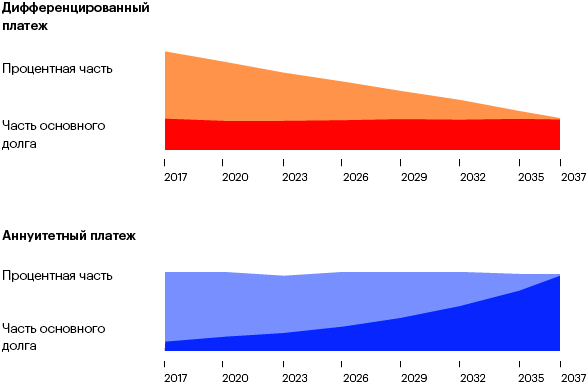

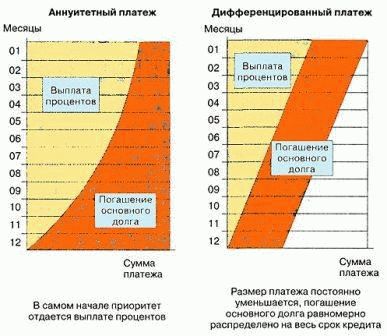

Аннуитетный платеж — это когда весь долг и все проценты складываются в одну большую сумму и делятся на срок кредита. В результате каждый месяц вы платите банку одну и ту же сумму.

Дифференцированный платеж — когда долг делится на срок кредита, а проценты накидываются каждый месяц из расчета, сколько вы еще должны банку. В результате в первые месяцы кредита вы платите сильно больше, в последние — сильно меньше.

Содержание

- Если гасить строго по графику

- Если гасить вперед графика

- Особенности

- Подводные камни

- В чем разница между аннуитетным и дифференцированным платежами

- Виды оплаты кредита

- Какой способ лучше выбрать

- Заключение

- Различия между аннуитетным и дифференцированным платежами

- Сравним аннуитетные и дифференцированные платежи в 2018 году

- Что такое аннуитетные платежи?

- Что такое дифференцированные платежи

- Сравним в чем разница между аннуитетными и дифференцированными платежами

- Какой вид платежа выбрать по ипотеке?

- Аннуитетный платеж и дифференцированный — в чем разница?

- Кредитование по схеме

- Дифференцированные платежи

- Аннуитетный платеж

- Формула расчета аннуитетного платежа

- Существенные отличия

- Что выбрать?

Если гасить строго по графику

Аннуитетный платеж одинаковый всю дорогу. Но сначала вы по большей части платите банку проценты, а уже потом возвращаете сам долг. Аннуитетный платеж лучше выбирать, когда размер ежемесячного платежа для вас критичен — например, если доход неустойчивый или большая его часть уходит на ипотеку.

Дифференцированный платеж сначала большой, потом всё меньше. Основной долг уменьшается равномерно. В итоге банку вы платите меньше процентов. Дифференцированный лучше выбирать, когда даже самый большой платеж для вас не критичен.

Если гасить вперед графика

Если получается гасить часть кредита досрочно, нужно просто составить экселевскую табличку и сравнить варианты: если гасить с уменьшением платежа, сокращением срока, гасить сразу или потом. Просто строите модели для каждой ситуации и сравниваете те показатели, которые вам важны, — время, переплаты и т. д.

Особенности

Аннуитетный платеж обманчивый. Каждый месяц вы платите банку одну и ту же сумму, но это не значит, что вы равномерно гасите долг. Банк рассчитывает платежи так, чтобы сначала они уходили в счет процентов, а только потом — в счет основного долга. Если через 10 лет у вас улучшится материальная ситуация и вы захотите погасить долг досрочно, вы не сможете значительно уменьшить переплату — к тому моменту вы ее почти всю заплатили.

Но и дифференцированный платеж не так прост. В первый год платежи на треть выше, чем аннуитетные, и уравниваются с ними только лет через шесть. Если гасить ипотеку досрочно в первые несколько лет, срок будет сокращаться незначительно.

При любом виде платежа не стоит сбрасывать со счетов влияние инфляции. Деньги постепенно обесцениваются, но это играет на руку, только если ваш доход увеличивается соразмерно росту процента инфляции или больше — тогда траты на ипотеку постепенно будут менее существенны. Если зарплата не растет, инфляция будет играть против вас.

Подводные камни

Продажа квартиры. Принимая сегодня решение о покупке квартиры в кредит, сразу подумайте о ее продаже в будущем. Некоторые думают, что квартиру нельзя продать, пока ипотечный кредит не будет выплачен полностью, или что сделка совершится только с согласия вашего банка-кредитора. Это не так: квартиру можно продать в любой момент, согласие банка нужно не всегда. Если к моменту продажи вы не погасите кредит, сделку нужно будет проводить через банк, потому что недвижимость всё еще в залоге. Если покупатель платит собственными деньгами, обычно согласие банка не нужно: гасите ипотеку деньгами покупателя, обременение снимается, Росреестр регистрирует переход права к покупателю. Если у ваших покупателей не будет на руках всей суммы, вероятнее всего, им придется брать кредит в том же банке, куда вы вносите свои платежи по ипотеке. Некоторые банки проводят формальную процедуру одобрения. Это сложнее, но реально.

Плавающая ставка. Отнеситесь скептически к предложению банка о плавающей ставке. Обычно она состоит из двух частей: фиксированного процента и индекса какой-либо биржи. Российские банки чаще всего используют индекс Mosprime. С начала этого года он снизился более чем на один процент, что выгодно. Но может быть и обратная ситуация, когда придется платить больше. Если вы всё-таки соблазнились плавающей ставкой, убедитесь, что в кредитном договоре предусмотрено ограничение конечной ставки при резком увеличении индекса.

Страховка. Еще одна составляющая ипотечного кредита — ежегодная страховка. Как правило, для новостройки это страхование жизни и здоровья покупателя и страховка самой квартиры. Последняя не защитит от затопления соседями — это страховка целостности недвижимости как объекта — стен, пола, потолка. При покупке вторички еще может добавиться страхование титула. Внимательно прочитайте кредитный договор: некоторые банки допускают отказ от страхования полностью или частично, взамен увеличивая процентную ставку по кредиту. В любом случае стоит просчитать все риски и расходы.

Ваш главный союзник в принятии таких решений — «Эксель».

В чем разница между аннуитетным и дифференцированным платежами

Одним из важнейших факторов при взятии кредита является способ погашения. Многие клиенты не отдают себе отчет в том, насколько сильно это влияет на итоговую сумму выплаты. Аннуитетный и дифференцированный платежи разница между которым весьма существенная – это то, что предложит банк. Именно этот параметр должен быть первым, на который нужно обратить внимание. Иначе у клиента могут возникнуть проблемы с банком. Необязательно знать эту тему досконально, но уметь пользоваться формулами расчета желательно.

Виды оплаты кредита

В первую очередь требуется разобраться с самими понятиями. Чем они отличаются друг от друга, какие преимущества предоставляют клиенту.

Аннуитетный платеж – это выплаты, которые производятся ежемесячно в течение погашения кредита. Тип выплат – равнозначный. То есть клиент совершает транзакцию одинаковой суммы. Она состоит из таких пунктов:

- Погашение части долга;

- Погашение кредитного процента;

- Выплаты комиссионного типа (не всегда).

Первое время большую часть выплат составляет кредитный процент, а погашение самого долга будет меньшим. Однако постепенно ситуация поменяется, к концу срока кредитования основной частью станет именно тело кредита. Сумма транзакций не меняется на период всего срока задолженности. Банк сам распределяет полученные средства.

Дифференцированный платеж – это неравные выплаты по сумме. Чем ближе подходит конец срока кредитования, тем меньше будет требоваться транзакция от клиента. Суть состоит в следующем – первые выплаты будут наиболее крупными, постепенно они будут идти на убыль.

Таким образом, разница между аннуитетный и дифференцированный платежами в типе выплат. В первом случае клиент вносит разнозначную сумму каждый месяц. При выборе второго варианта – большая часть долга должна быть покрыта в первые несколько месяцев, но потом нагрузка значительно снизится.

Аннуитетное погашение

Клиент имеет возможность выполнить предварительный расчет и объективно оценить ситуацию, сопоставив ее со своей платежеспособностью. При помощи данной процедуры можно будет без труда выявить сумму ежемесячных выплат, переплату по кредиту. Рассчитать аннуитетный платеж можно по следующей формуле:

- Размер долга;

- Время займа;

- Аннуитетный коэффициент.

Заемщикам, которые не могут совершать большие ежемесячные платежи подойдет кредит с аннуитетным погашением

Заемщикам, которые не могут совершать большие ежемесячные платежи подойдет кредит с аннуитетным погашением

В данном случае именно последний пункт играет ключевую роль. Его необходимо рассчитывать таким образом — А = Р*(1+Р)N / ((1+P)N-1). Формула расшифровывается так:

- А – аннуитетный коэффициент;

- Р – ставка в процентах. Имеет выражение в сотых частях. То есть, клиент имеет 12% годовых, следовательно, постоянный платеж этой части составит 0.01 (0.12 делим на 12);

- N – количество периодов по погашению задолженности.

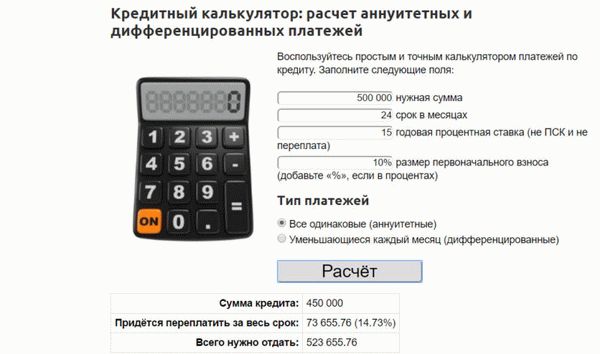

Для клиентов, которые боятся ошибиться в расчетах или просто не имеют свободного времени для их реализации, имеется специальный инструмент. Онлайн калькулятор расчета аннуитетного платежа: http://biznes-kredit.info/analiz/kalkulator-platezhi.html. С его помощью, буквально за несколько минут можно получить всю информацию о предполагаемом кредите.

Данный тип выплат имеет один серьезный минус. Так как первоочередно выплаты клиента идут на погашение процентов, а не самого кредита, то общая переплата будет значительной. В остальном же следует отметить, что:

- Аннуитетный платеж подходит тем, кто не может осуществлять транзакции на большие суммы;

- Клиенты, которые привыкли четко планировать бюджет. В таком случае гораздо удобнее выплачивать долг равными частями.

К тому же схема очень простая – требуется только совершать своевременный платеж. Прекрасно подходит для займов на небольшие и средние суммы.

Разницу в переплате между аннуитетным и дифференцированным платежами можно рассчитать с помощью онлайн калькулятора

Разницу в переплате между аннуитетным и дифференцированным платежами можно рассчитать с помощью онлайн калькулятора

Разница дифференцированного платежа

В данном случае сама формула значительно проще, но в ней имеется переменная, которая будет меняться каждый месяц. Вся сложность заключается именно в этом. Поэтому гораздо проще сразу же воспользоваться онлайн-калькулятором — http://biznes-kredit.info/analiz/kalkulator-platezhi.html

Как уже говорилось, данный тип выплат отличается постепенным снижением ежемесячных транзакций. К преимуществам можно отнести следующие показатели:

- В случае досрочного закрытия долга, данный вариант значительно выгоднее, чем аннуитетный;

- Общая переплата будет меньше, так как погашение в первую очередь идет на тело кредита.

Однако имеются и свои недостатки:

- Основная нагрузка финансовых операций ложится на первичные выплаты. Заемщику необходимо реально оценить возможности, прежде чем выбирать данный вариант;

- Банк может отказать в большой сумме, если у клиента нет необходимых источников дохода.

Разумеется, что принимать решение следует исходя из требований клиента и его финансовых возможностей.

Какой способ лучше выбрать

При желании заемщика выполнить погашение долга в досрочном порядке, рекомендуется выбирать именно дифференцированный платеж. В противном случае удобнее будет воспользоваться вторым вариантом.

Ключевая разница между видами платежей по кредиту заключается в размере ежемесячного взноса на начало и конец выплат

Ключевая разница между видами платежей по кредиту заключается в размере ежемесячного взноса на начало и конец выплат

На самом деле именно аннуитетный платеж является более распространенным. Несмотря на больший процент переплаты, для многих клиентов данный вариант комфортнее и проще. К тому же, нет необходимости проводить вычисления каждый месяц.

Заключение

Однако ситуации бывают разными. Поэтому аннуитетный платеж и дифференцированный разница между которыми существенная, дают потенциальному заемщику возможность взять кредит исходя из возможностей и потребностей. В любом случае, осуществлять выплаты необходимо четко в оговоренный срок. Иначе банк наложит штраф, что сильно отразиться на транзакциях и общей сумме переплаты.

Различия между аннуитетным и дифференцированным платежами

Здравствуй, дорогой читатель! Недавно я написал статью о том, на что следует обращать внимание при выборе кредита, а сегодня я бы хотел рассказать более подробно о способах погашения кредита. Как Вы уже знаете, что в зависимости от того, как происходит погашение основного долга кредита (также можно встретить название «тело кредита»), есть два способа погашения кредита: аннуитетный и дифференцированный.

Но чем отличаются аннуитетные и дифференцированные платежи друг от друга?

Прежде чем ответить на этот вопрос, предварительно хочу сказать, что Вы как заемщик не имеете права выбирать способ погашения кредита. Банк в праве устанавливать способ погашения, в зависимости от кредита, самостоятельно. Вам остается только либо согласиться с этими условиями, либо отказаться. Поэтому внимательно читайте кредитный договор и уточняйте этот вопрос у сотрудников банка.

Аннуитетные платежи

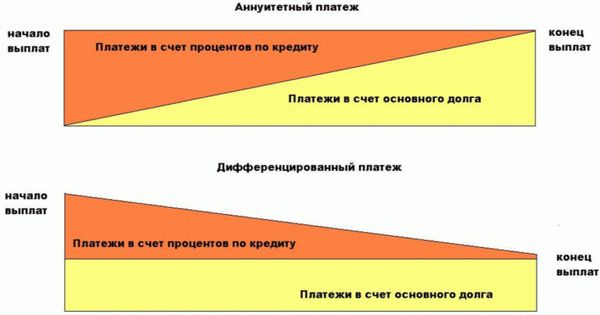

Сегодня практически все банки перешил на аннуитетные платежи. При данном типе платежей, плательщик выплачивает каждый месяц одинаковую сумму (равными долями). При данном виде платежей сумма платежей ниже, чем при дифференцированном погашении, но есть один большой минус — переплата по процентам будет гораздо выше.

Второй недостаток аннуитетных платежей в том, что в первую половину срока заемщик выплачивает практически только проценты, как бы «наперед», а основной долг остается нетронутым.

Выходом является досрочное погашение по кредиту! Его выгодно производить в первой половине срока, когда происходит, в основном, погашение процентов.

Дифференцированный платеж

Отличие дифференцированного платежа в том, что погашение происходит не равными долями, и к концу срока сумма кредита уменьшается. Также данный вид платежей состоит из двух частей: той, что идет на погашение основного долга и той, что идет на погашение процентов. Однако сумма основного долга всегда одинакова, а проценты уменьшаются, так как начисляются на остаток.

Такие платежи тяжелы при погашении в первое время, но значительно снижаются к концу периода погашения кредита.

Дифференцированный платеж выгоднее с точки зрения общей переплаты по кредиту, но менее выгоден при погашении задолженности.

В завершении давайте рассмотрим небольшой известный пример, наглядно демонстрирующий разницу между платежами.

Порядковый номер платежного периода (1 пп.=1 месяцу)

При аннуитетных платежах

При дифференцированных платежах

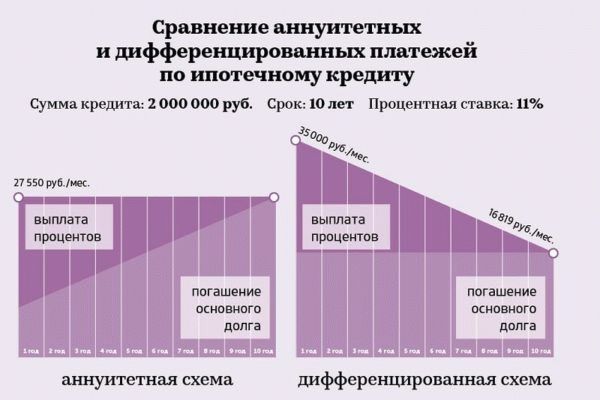

Сравним аннуитетные и дифференцированные платежи в 2018 году

Планируете купить квартиру в ипотеку, тогда для вас будет актуален вопрос — Какие платежи выбрать аннуитетные или дифференцированные?

Попробуем разобраться с данным вопросом.

Сравним оба варианта на примере ипотеки. В чем разница между данными типами платежей, какие выгоднее для заемщика, какие удобнее удобнее для погашения кредита, плюсы и минусы обоих вариантов.

Что такое аннуитетные платежи?

Аннуитетные платежи — это когда банку платим каждый месяц одинаковую сумму на протяжении всего периода кредитования.

- большая часть — это проценты за пользование кредитом

- меньшая часть — это платежи в счет погашения основного долга

К концу выплат по ипотечному кредиту данное соотношение меняется.

- Основная часть процентов выплачивается в первые 3-5 лет кредита.

- Начинать гасить ипотеку досрочно нужно в первые годы кредита.

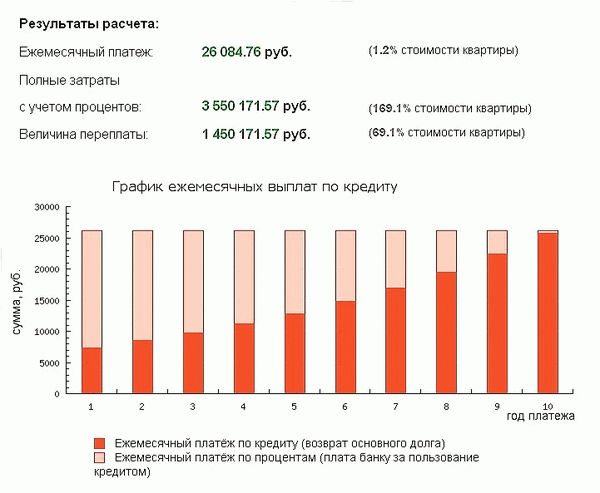

Ниже можете посмотреть пример расчета ипотеки с аннуитетными платежами на 10 лет.

Когда возьмете в банке примерный расчет графика платежей, то обратите внимание, какую часть от ежемесячных платежей по ипотеке составляют проценты в начале срока и в конце.

Что такое дифференцированные платежи

Дифференцированные платежи — это когда каждый месяц платим одинаковую сумму в счет погашения основного долга, проценты из месяца в месяц уменьшаются.

- Большая часть основного долга будет погашена на несколько лет быстрее, чем при аннуитете.

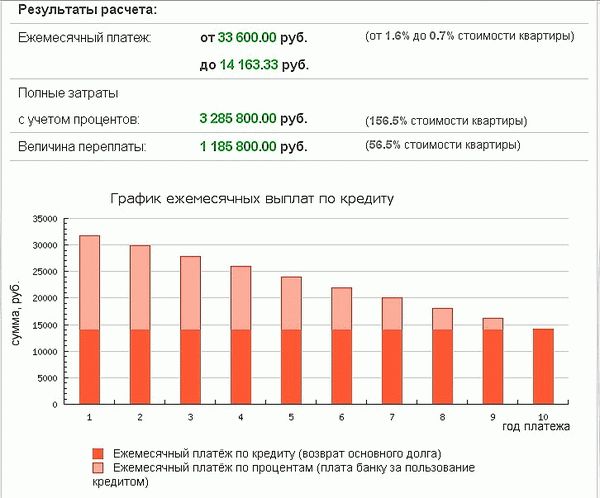

Ниже можете посмотреть пример расчета ипотеки с диф. платежами на 10 лет.

Первое время платежи будут большие, но чем ближе к завершению, тем меньше они будут становиться, и тем легче для семейного бюджета.

Сравним в чем разница между аннуитетными и дифференцированными платежами

С каким типом платежей дадут больше денег?

Дифференцированные платежи в месяц больше на 25-30% чем аннуитетные!

Отсюда вытекает следующая закономерность.

С диф. платежами сумма ипотечного кредита которую может одобрить банк будет меньше. При аннуитете можно купить более дорогую квартиру.

Учитывайте данный момент, если вам потребуется большая сумма.

С какими платежами быстрее будет погашаться основной долг?

При диф. платежах большая часть основного долга будет погашена быстрее.

Простой пример.

Если взять на 10 лет ипотеку, то половина основного долга будет выплачена через 5 лет, а при аннуитетном платеже только через 7-8 лет.

Это наглядно видно на графиках выше.

Можно сокращать на выбор размер платежей или срок кредита

Что дает уменьшение размера платежей при досрочном погашении?

- С диф. платежами при досрочном погашении сокращается их размер.

- С аннуитетными платежами можно сократить размер или срок выплат.

Допустим у вас есть какая-то сумма, вы вносите ее досрочно. Тем самым размер платежей станет меньше, соответственно и нагрузка на семейный бюджет также уменьшится.

Подборка способов как экономить деньги в семье если у вас ипотека //moi-ipodom.ru/kak-ekonomit-dengi.html

В случае временных затруднений, платить по графику станет легче. Если же уменьшается срок, то в трудную минуту легче вам не станет от осознания того что осталось платить не 15, а 10 лет. Платеж как был большим, так большим и остался.

Важно знать! Не все банки позволяют при досрочном погашении уменьшать размер аннуитетных платежей, некоторые сокращают только срок. Заранее уточняйте.

В каком случае больше вычет за проценты по ипотеке?

При получении вычета за проценты по ипотеке, с аннуитетными платежами вернуть можно большую сумму.

Хотя можно ли считать это плюсом, если в итоге заплатите больше. Достаточно спорный вопрос. Нужно считать для каждой ситуации отдельно.

По ссылке читайте инструкцию как получить имущественный вычет //moi-ipodom.ru/deklaraciya-vychet-kvartira.html

С какими платежами будет меньше переплата?

При аннуитетных платежах разница переплате будет на 15% больше, чем при диф. платежах.

Миф о аннуитетных платежах

С аннуитетом проще планировать семейный бюджет при ипотеке.

Мне сразу хочется задать вопрос тем, кто это придумал.

— Что сложного в учете дифференцированных платежей?

Вы знаете, что максимальный платеж допустим 12 тыс. рублей в месяц (самый первый), а дальше он уменьшается.

Если не хочется каждый раз заглядывать в график платежей, то платите максимальную сумму, а остаток пусть лежит на счете. Со временем там накопится небольшой запас, который в случае чего вас подстрахует.

Когда решите сравнивать, то возьмите в расчет еще и инфляцию

К примеру, если взяли ипотеку в 2014 году на 20 лет, то через 10 лет дифференцированные платежи уменьшатся и не будут казаться большими, а вот аннуитетные останутся без изменений.

Хотя через десять лет с большой вероятностью вы просто погасите ипотеку досрочно.

Какой вид платежа выбрать по ипотеке?

Однозначного ответа на данный вопрос нет.

Нужно считать что будет выгоднее в зависимости от конкретной ситуации, поэтому и сравнивать лучше всего именно для ситуации, со всеми вытекающими «за» и «против».

К примеру, если в банке при досрочном погашении части кредита уменьшают размер аннуитетного платежа, а не только срок кредитования. Можно рассмотреть и аннуитет.

Таким образом получим несколько положительных моментов:

- Изначально платеж будет меньше.

- После частичного, досрочного внесения денег платеж станет еще меньше.

- Платить по графику будет намного проще чем с диф. платежами.

Если же вы не планируете гасить ипотеку досрочно в самом начале, то дифференцированный платеж будет выгоднее, переплата по ипотеке меньше.

Аннуитетный платеж и дифференцированный — в чем разница?

Сегодня использование заемных средств широко практикуется многими российскими семьями. Когда срочно нужны деньги на ремонт, покупку техники, авто мили недвижимости единственным решением, которое приходит – это получение займа в банке. Для удобства выплат, банк предоставляет на выбор два варианта погашения кредита. Что такое аннуитетный платеж и дифференцированный, в чем разница и особенности каждого из этих видом, мы и поговорим в статье.

аннуитетный платеж и дифференцированный разница

Кредитование по схеме

Предлагая такой вид банковских услуг, как кредитование, финансовые учреждения практикуют несколько вариантов погашения займа. Клиент сам вправе подобрать для себя наиболее оптимальный вариант погашения кредита, который позволит ему без особой финансовой нагрузки выполнить взятые на себя обязательства.

Еще несколько лет назад, в России практиковался только один вариант погашения кредита – дифференцированный. Название подсказывает принцип работы системы. Его особенность заключается в том, что к концу срока кредитования, размер долга постепенно сокращается. То есть клиент оплачивает кредит разными частями, от месяца к месяцу сумма снижается.

Таким образом, наибольшая финансовая нагрузка приходится на заемщика в первый период погашения кредита.

Наряду с этим методом погашения займа, на Западе давно уже практикуется другой – аннуитетный способ. С развитием банковской сферы и технологий в России, сегодня многие банки тоже начинают работать по данной схеме.

Несмотря на выполнение одной и той же функции – погашение кредита, это два совершенно разных алгоритма расчета. В чем же существенное различие между этими двумя вариантами погашения кредита?

Главный вопрос, который волнует каждого заемщика при оформлении кредита – это сумма переплаты. Поэтому прежде чем подписывать договор, необходимо выяснить, с помощью какого из методов погашения займа будет меньшая сумма переплаты долга. Выбранный метод, наряду с процентной ставкой, играет большую роль в формировании кредитного портфеля.

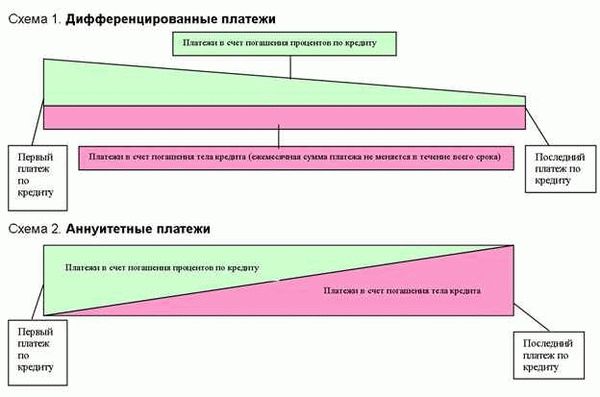

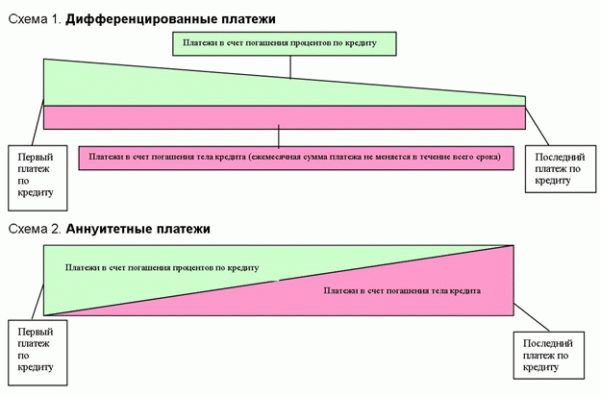

Дифференцированные платежи

Суть дифференцированного способа погашения сводится к тому, что каждый месяц основной долг снижается на определенную величину. Проценты же начисляются на остаток долга.

Именно поэтому в начале периода погашения долга клиенту приходится выплачивать самые большие суммы, которые с каждым месяцем будут уменьшаться.

Важно отметить скорость погашения кредита при выборе основного вида расчета. Чем быстрее будет погашен кредит, тем меньшую сумму придется переплачивать за использование кредитных средств. В случае с ДП сумма постепенно снижается, а вот АП одинаково рассчитывает всю сумму по процентам.

Суть использования ДП — снижение остатка долга, на который начисляются проценты по мере внесения средств.

Банку, в свою очередь, не выгодно, чтобы клиент производил досрочное погашение. Учитывая то, что, согласно российскому законодательству, он не может запретить данную процедуру, бывают случаи, когда банки идут на разные ухищрения.

Меньшая переплата по ДП

Это может быть сложная процедура оформления досрочного погашения, необходимость предупредить Кредитора о своем намерении точно в указанный срок и т.д.

Сегодня можно все меньше встретить кредитных организаций, практикующих ДП, особенно это касается ипотечного кредитования. Но, в некоторых случаях, банк может сделать исключение и согласиться выдать займ по такой схеме расчета.

Рассчитать сумму ДМ можно по такой формуле:

ДП = А*С/12 + д, где:

А – остаток долга;

С – годовая ставка;

Д – доля оплаты по основному телу кредита.

График платежей при дифференцированной схеме

Аннуитетный платеж

Говоря простыми словами, аннуитетный платеж – это оплата суммы долга равными частями каждый месяц. Многие клиенты выбирают данный вариант расчета за его простоту и прозрачность.

Кроме того, он позволяет распределить равномерно всю финансовую нагрузку долга и постепенно выплачивать банку взятую ссуду частями. При этом клиенту легко держать в голове указанную в договоре сумму ежемесячного платежа и параллельно рассчитывать свои остальные траты.

График аннуитетных платежей

Именно благодаря удобству использования и простоте расчета, аннуитетный платеж получил такое распространение на Западе.

В свою очередь АП (аннуитетный платеж) подразделяется на три вида:

- пренумерандо;

- постнумерандо;

- переменные выплаты.

Производя равнозначные выплаты в пользу погашения долга, заемщик выплачивает:

- часть основного долга (тело кредита);

- процент по кредиту;

- комиссию банка за обслуживание (зависит от условий договора).

Здесь важно понимать, как именно формируется расчет. Учитывая то, что долг закрывается одинаковыми траншами, сначала наибольшая доля платежа приходится на оплату процентов по кредиту. А потом уже выплачивается тело кредита.

Таким образом, клиенту выгодно как можно скорее закрыть долг, ведь он меньше переплатит за проценты использования кредитный средств.

При таком варианте погашения, несмотря на его простоту, есть один существенный недостаток – высокая переплата. Почему так происходит? Дело в том, что годовая ставка сразу рассчитывается на все тело кредита, и она не снижается, а распределяется одинаковыми частями каждый месяц на протяжении всего периода.

При дифференцированной схеме, проценты вы будете платить на остаток. А, учитывая то, что с каждым месяцем сумма долга уменьшается, значит, и проценты будут уменьшаться, снижая общую переплату по кредиту.

Вторым недостатком такой схемы является то, что в первую половину срока погашения кредита, заемщик выплачивает проценты, не гася практически тело кредита. То есть основная часть долга уже начинает выплачиваться со второй половины срока.

Именно поэтому финансовые эксперты настоятельно рекомендуют производить досрочное погашение при такой схеме расчета погашения долга.

Формула расчета аннуитетного платежа

В отличие от дифференцированной схемы погашения займа, аннуитетный платеж позволяет самостоятельно просчитывать сумму переплат, чтобы лично удостоверить в том, что никаких «подводных камней» договор за собой не влечет.

Сделать это можно стандартно с помощью такой формулы:

- A – ежемесячный АП;

- K – коэффициент АП;

- S – сумма кредитного займа.

Для того чтобы рассчитать сумму, требуемую для погашения, необходимо выполнить два действия:

- Определить коэффициент аннуитета.

- Умножить размер основного долга на коэффициент.

K – коэффициент АП. Этот показатель представляет собой величину, позволяющую просчитать ежемесячную сумму транша. Коэффициент аннуитета рассчитывается так:

С х (1 + С) п / ((1 + С) п – 1))

- С – 1/12 ставки кредита;

- п – период использования заемных средств в месяцах.

Оцените свою платежеспособность

Прежде чем решиться на займ в банке, можно самостоятельно оценить свою платежеспособность, просчитав сумму ежемесячного платежа и срок кредитования.

Видео. Расчет аннуитетного платежа

АП для любого банка – это максимальное сохранение прибыли. Именно поэтому многие финансовые учреждения переходят сегодня именно на такой вариант расчета.

Даже в случае досрочного погашения долга, Банк успевает извлечь максимальную прибыль из Договора.

Для клиента, в свою очередь, АП – это возможность планировать свои траты и равномерно распределить финансовую нагрузку на весь период кредитования. При длительном сроке кредитования, можно смело планировать свои траты, отпуск, ремонт, обучение детей, отдавая ежемесячно банку четкую и одинаковую сумму денег.

Существенные отличия

Для того чтобы понять, какую из предложенных банком схем лучше для себя выбрать, нужно четко понимать разницу алгоритма расчета.

Итак, основными отличиями АП и дифференцированного являются:

- различная финансовая нагрузка;

- различный состав графика платежей;

- разная переплата по кредиту.

Сравнивая две схемы, можно сделать следующие выводы:

- выплаты при АП имеют меньший размер, являются фиксированными;

- переплата по АП больше;

- для досрочного погашения рекомендуется выбирать ДП.

Если клиенту предоставляется кредит по АП, для сокращения переплаты рекомендуется досрочно вносить средства в первые месяцы кредитования. Это позволит снизить процентные выплаты по графику, а тело долга – сверх графика.

В конце кредитной линии досрочное погашение при АП уже не имеет той финансовой выгоды, как в начале.

Есть смысл производить и частичное погашение. В этом случае, будет пересмотрен весь график оплат, а величина ежемесячного взноса снижается.

Что выбрать?

Теперь, когда мы разобрались в основных отличиях этих двух способов погашения долга, у читателя возникает резонный вопрос: «Какой вариант выбрать для себя?».

Здесь сложно дать однозначный ответ, так все зависит от суммы договора, срока его действия.

Оформлять займ по аннуитетной схеме имеет смысл тогда, когда срок действия договора не превышает 2-3 года. При умеренной процентной ставке, в этом случае не так будет ощутима переплата, если сравнивать его с дифференцированной схемой.

Если клиент предполагает взять большой займ (ипотеку, автокредит) на срок 5-7 лет, то имеет смысл обратить внимание на ДП. Это позволит избежать большой переплаты и, начиная уже с первого месяца, постепенно уменьшать сумму основного долга.

Сумма конечной переплаты зависит от срока кредитного договора!

Также, беря кредит, следует проанализировать свои финансовые перспективы. Если в ближайшее время предполагаются дополнительное поступление денег в семью и будет возможность досрочного погашения, то АП позволит выгодно закрыть кредит.

Видео. Что выбрать?

С другой стороны, если адекватно оценивает свою платежеспособность и понимает, что не сможет взять на себя обязательства по погашению большой части долга в первый год, тогда тоже следует прибегнуть к схеме аннуитетного расчета. В этом случае нужно будет четко понимать, что переплата будет выше, но это будет одновременно и гарантом финансовой стабильности в семье.

Большие суммы по кредиту в первые месяцы не поставят под удар семейный бюджет и не приведут к тому, что уже спустя полгода клиенту придется обращаться за рефинансированием или реструктуризацией долга.

Выбираем схему платежа

Говоря о выгоде каждого из методов погашения долга, следует понимать, что не все банки практикуют обе схемы. В некоторых случаях, банки вам попросту не предложат альтернативный вариант, а будут настаивать на том, который используют при работе с клиентами.

Эти условия необходимо обсудить еще на моменте выбора банка и кредитного продукта. Возможно, видя в вас перспективного и платежеспособного клиента, банк согласится пойти на уступки и изменить стандартную схему расчета графика погашения кредита.

Заключение

Подводя итоги различий между двумя основными способами погашения кредитных средств, выделим следующие моменты:

- при АП финансовая нагрузка распределяется одинаково;

- сумма переплаты больше при аннуитетном способе погашения кредита;

- преимущество АП в том, что первоначальные платежи будут ниже, по сравнению с ДП;

- при ДП тело кредита равномерно уменьшается с каждым месяцем;

- при досрочном погашении выгоднее пользоваться ДП, так как если тело кредита будет уменьшаться, то и сумма процентов по нему будет меньше.

большая переплата по кредиту

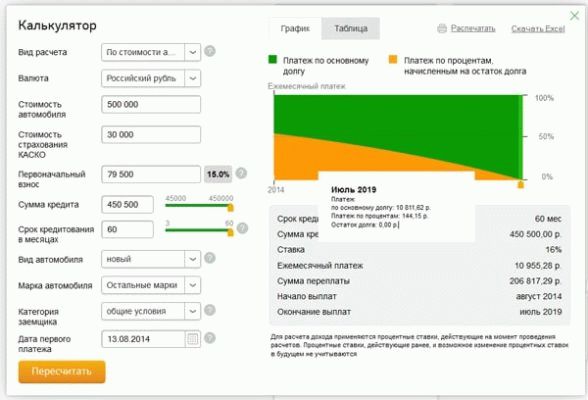

Для принятия правильного решения относительно того, каким видом расчета платежей выгоднее воспользоваться, финансовые эксперты рекомендуют выполнить предварительные подсчеты с помощью широко распространенных онлайн-калькуляторов.

Сегодня практически каждый банк использует такую функцию на своем сайте. Достаточно просто внести необходимые параметры (сумму кредита, срок) и способ погашения.

Пример онлайн калькулятора

Таким образом, вы не только сможете просчитать сумму переплаты по кредиту, но и оценить свою платежеспособность, выбрать наиболее комфортный вариант погашения для своей семьи.

Видео. Дифференцированные или аннуитетные платежи по ипотеке

Понравилась статья?

Сохраните, чтобы не потерять!

Автокредит без первоначального взноса на подержанный автомобиль

Одним из популярных видов потребительского кредитования является …

Программа государственного субсидирования автокредитов

Одной из важнейших ценностей современного человека является время. Динамич…

Автокредит без справок и поручителей

В случае принятия решения о покупке авто в кредит, лучше всего прибегнуть к автокредитовани…

Можно ли продать квартиру в ипотеке?

Ипотечное кредитование — реальный шанс для многих россиян осуществить мечту о собственном жи…

Статья написана по материалам сайтов: journal.tinkoff.ru, sbankom.ru, av-finance.ru, moi-ipodom.ru, bank-explorer.ru.

»